varför det spelar någon roll?

Varför är skattesatser och skatteförvaltningar viktiga?

för att främja ekonomisk tillväxt och utveckling behöver regeringarna hållbara finansieringskällor för sociala program och offentliga investeringar. Program som tillhandahåller hälsa, utbildning, infrastruktur och andra tjänster är viktiga för att uppnå det gemensamma målet för ett välmående, funktionellt och ordnat samhälle. Och de kräver att regeringar höjer intäkterna., Beskattning betalar inte bara för kollektiva nyttigheter och tjänster, utan är också en viktig beståndsdel i det sociala avtalet mellan medborgarna och ekonomin. Hur skatter höjs och spenderas kan avgöra en regerings mycket legitimitet. Att hålla regeringar ansvariga uppmuntrar en effektiv administration av skatteintäkter och, mer allmänt, god offentlig ekonomisk förvaltning.1

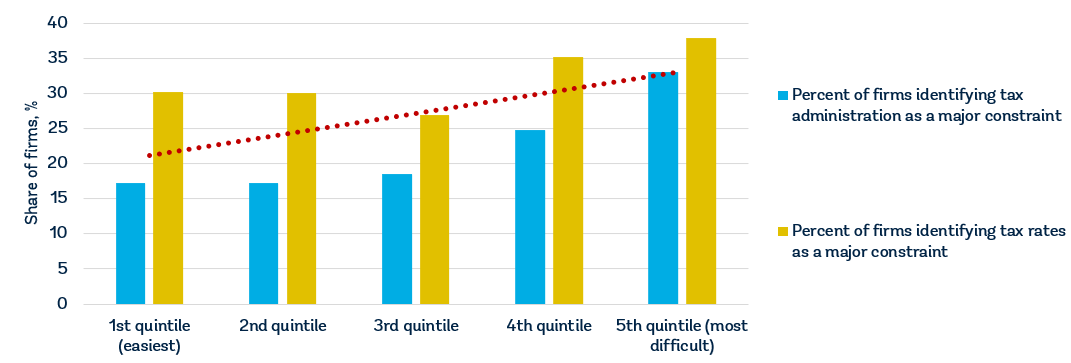

alla regeringar behöver intäkter, men utmaningen är att noggrant välja inte bara nivån på skattesatserna utan även skattebasen. Regeringarna måste också utforma ett system för skattedisciplin som inte kommer att avskräcka skattebetalarna från att delta., De senaste uppgifterna om fasta undersökningar för 147 ekonomier visar att företag anser att skattesatserna är bland de fem största begränsningarna för deras verksamhet och skatteförvaltningen att vara bland de 11,2 bästa företagen i ekonomier som gör bättre på att göra affärer lätt att betala skatteindikatorer tenderar att uppfatta både skattesatser och skatteförvaltning som mindre av ett hinder för verksamheten (figur 1).,

källor: gör Affärsdatabas; World Bank Enterprise Surveys (http://www.enterprisesurveys.org).

Obs: relationerna är betydande på 1% – nivån och förblir betydande när man kontrollerar inkomst per capita.

varför skattesatser spelar någon roll?

skattekostnadens storlek för företag är viktig för investeringar och tillväxt., När skatterna är höga är företagen mer benägna att välja bort den formella sektorn. En studie visar att högre skattesatser är förknippade med färre formella företag och lägre privata investeringar. En 10-procentig ökning av den effektiva bolagsskattesatsen är förknippad med en minskning av investeringskvoten till BNP med upp till 2 procentenheter och en minskning av företagsinträdeshastigheten på cirka 1 procentenheter.3 en skatteökning motsvarande 1% av BNP minskar produktionen under de kommande tre åren med nästan 3%.,4 forskning om multinationella företags beslut om var man ska investera tyder på att en 1-procentig ökning av den lagstadgade bolagsskattesatsen skulle minska de lokala vinsterna från befintliga investeringar med i genomsnitt 1,3%.5 en ökning med 1 procentenhet i den effektiva bolagsskattesatsen minskar sannolikheten för att ett dotterbolag etableras i en ekonomi med 2,9%.6

Resultatskatter är endast en del av den totala företagsskattekostnaden (omkring 39% i genomsnitt)., I República Bolivariana de Venezuela baseras exempelvis den nominella bolagsskatten på en progressiv skala på 15-34% av nettoinkomsten, men den totala företagsbeskattningen—även efter att ha beaktat avdrag och undantag—är 73,31% av den kommersiella vinsten på grund av en rad andra skatter (en vinstskatt, fyra arbetsskatter och avgifter, en omsättningsskatt, en fastighetsskatt och en vetenskaps -, teknik-och innovationsskatt).

att hålla skattesatserna på en rimlig nivå kan uppmuntra utvecklingen av den privata sektorn och formaliseringen av företagen., Blygsamma skattesatser är särskilt viktiga för små och medelstora företag, som bidrar till ekonomisk tillväxt och sysselsättning men inte tillför betydande skatteintäkter.7 typiska utdelningar av skatteintäkter efter fast storlek för ekonomier i Afrika söder om Sahara och Mellanöstern och Nordafrika visar att mikroföretag, små och medelstora företag utgör mer än 90% av skattebetalarna, men endast 25-35% av skatteintäkterna.,8 att införa höga skattekostnader för företag av denna storlek kan inte tillföra mycket till statliga skatteintäkter, men det kan leda till att företagen flyttar till den informella sektorn eller, ännu värre, upphör med sin verksamhet.

i Brasilien skapade regeringen Simples Nacional, ett skattesystem som syftar till att förenkla uppbörden av skatter för mikroföretag och småföretag. Programmet minskade de totala skattekostnaderna med 8% och bidrog till en ökning med 11,6% i business licensing rate, en 6,3% ökning av registreringen av mikroföretag och en 7,2% ökning av antalet företag som är registrerade hos skattemyndigheten., Intäkterna ökade med 7,4% procent till följd av ökade skattebetalningar och sociala avgifter. Simples Nacional krediterades också med att öka intäkter, vinst, betald sysselsättning och fast kapital hos formella företag.9

företag bryr sig om vad de får för sina skatter. Kvalitetsinfrastruktur är avgörande för att en ekonomi ska fungera väl, eftersom den spelar en så central roll när det gäller att fastställa var den ekonomiska verksamheten är belägen och vilka sektorer som kan utvecklas., En sund arbetskraft är avgörande för ekonomins konkurrenskraft och produktivitet—investeringar i tillhandahållande av hälso-och sjukvårdstjänster är avgörande av både ekonomiska och moraliska skäl. Grundläggande utbildning ökar effektiviteten hos varje arbetstagare, och högre utbildning av god kvalitet gör det möjligt för ekonomier att flytta upp värdekedjan utöver enkla produktionsprocesser och produkter.

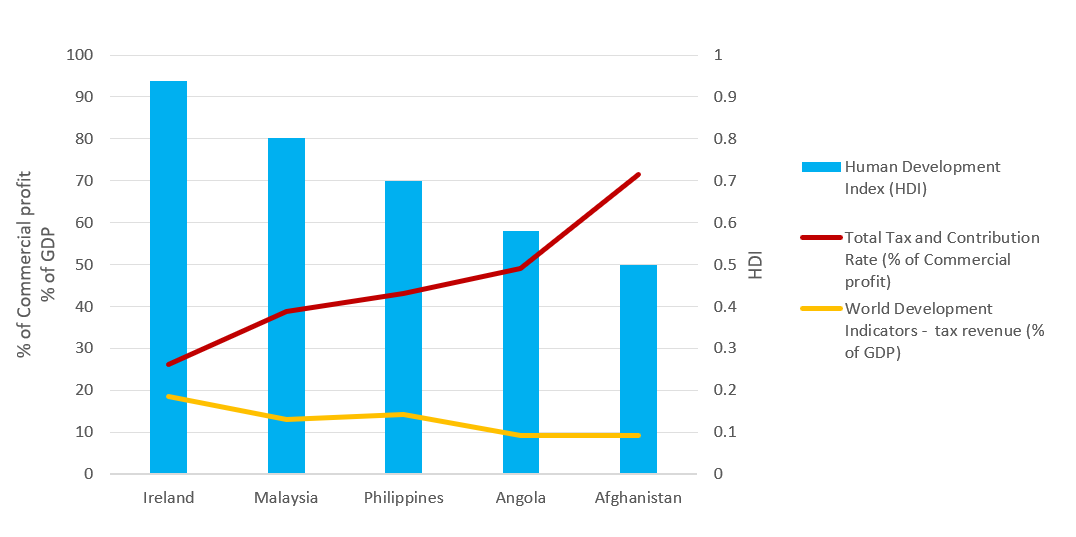

effektiviteten med vilken skatteintäkter omvandlas till offentliga varor och tjänster varierar runt om i världen., De senaste uppgifterna från Världsutvecklingsindikatorerna och indexet för mänsklig utveckling visar att ekonomier som Irland och Malaysia—som alla har relativt låga totala skattesatser—genererar skatteintäkter på ett effektivt sätt och omvandlar vinsterna till offentliga varor och tjänster av hög kvalitet (figur 2). Uppgifterna visar motsatsen för Angola och Afghanistan. Den ekonomiska utvecklingen ökar ofta behovet av nya skatteintäkter för att finansiera stigande offentliga utgifter. Samtidigt krävs det en ekonomi för att kunna tillgodose dessa behov. Men viktigare än skattenivån är hur intäkterna används., I utvecklingsekonomier är höga skattesatser och svag skatteförvaltning inte de enda orsakerna till låga skattesatser. Storleken på den informella sektorn är också viktig. skattebasen är mycket smalare eftersom de flesta arbetstagare inom den informella sektorn tjänar mycket låga löner.

källor: gör affärsdatabas; Human Development Index 2018, World Bank database 2018.,

varför skatteförvaltningen är viktig

effektiv skatteförvaltning kan bidra till att uppmuntra företag att bli formellt registrerade och därigenom utöka skattebasen och öka skatteintäkterna. Skatteförvaltningen som är orättvis och nyckfull kommer sannolikt att få skattesystemet i vanrykte och minska regeringens legitimitet. I många övergångsekonomier under 1990-talet ledde misslyckandet med att förbättra skatteförvaltningen när nya skattesystem infördes till ett ojämnt införande av skatter, omfattande skatteflykt och lägre skatteintäkter än väntat.,10

efterlevnad av skattelagar är viktigt för att hålla systemet fungerar för alla och stödja de program och tjänster som förbättrar liv. Ett sätt att uppmuntra efterlevnad är att hålla reglerna så tydliga och enkla som möjligt. Alltför komplicerade skattesystem är förknippade med hög skatteflykt. Höga kostnader för efterlevnad av skattelagstiftningen är förknippade med större informella sektorer, mer korruption och mindre investeringar. Ekonomier med enkla, väl utformade skattesystem kan öka företagens verksamhet och i slutändan investeringar och sysselsättning.,11 ny forskning visar att en viktig faktor för fast inträde är lätt att betala skatt, oavsett bolagsskattesatsen. En studie av 118 ekonomier över sex år visade att en 10% minskning av den administrativa bördan—mätt med antalet skattebetalningar per år och den tid som krävs för att betala skatt—ledde till en 3% ökning av de årliga inträdesavgifterna för företag.12

skatteförvaltningen förändras eftersom det ekosystem där den fungerar blir bredare och djupare, främst på grund av den stora ökningen av digitala informationsflöden., Skatteförvaltningarna svarar mot dessa utmaningar genom införandet av ny teknik och analytiska verktyg. De måste tänka över hur de fungerar, erbjuda utsikterna till lägre kostnader, ökad efterlevnad och incitament för kompatibla skattebetalare.13 Tadzjikistans regering har gjort skattereformen till en viktig prioritering för landet eftersom den strävar efter att uppnå sina utvecklingsmål. År 2013 lanserade Tadzjikistan Reformprojektet för skatteförvaltningen och som ett resultat byggde landet ett effektivare, transparent och serviceinriktat skattesystem., Moderniseringen av IT-infrastruktur och införandet av ett enhetligt skatteförvaltningssystem ökade effektiviteten och minskade fysiska interaktioner mellan skattetjänstemän och skattebetalare. Efter förbättringen av skattebetalarnas tjänster har antalet aktiva företag och enskilda skattebetalare som lämnar in skatter fördubblats och intäkterna har ökat kraftigt. En skattebetalare i Tadzjikistan tillbringade 28 dagar 2016 i enlighet med alla skatterelaterade regler, jämfört med 37 dagar 2012. 14

en låg kostnad för skatteöverensstämmelse och effektiva förfaranden kan göra stor skillnad för företagen., I Hongkong SAR, Kina, till exempel, skulle standard fallstudie företaget behöva göra endast tre betalningar per år, det lägsta antalet betalningar globalt. I Qatar och Saudiarabien skulle det behöva göra fyra betalningar, fortfarande bland de lägsta i världen. I Estland tar det bara 50 timmar om året, cirka 6 arbetsdagar, att följa vinstskatten, mervärdesskatten (moms) och arbetskraftsskatten och avgifterna.

forskning finner att det tar ett Doing Business case study company längre i genomsnitt för att följa moms än att följa bolagsskatt., Den tid det tar för ett företag att uppfylla MOMSKRAVEN varierar dock kraftigt. Forskning visar att detta förklaras av variationer i administrativ praxis och i hur mervärdesskatten genomförs. Efterlevnad tenderar att ta mindre tid i ekonomier där samma skattemyndighet administrerar moms och bolagsskatt. Användningen av online arkivering och betalning minskar också avsevärt efterlevnad tid. Frekvens och längd av momsdeklarationer spelar också roll; krav på att skicka in fakturor eller annan dokumentation med avkastningen lägger till efterlevnadstid., Det är viktigt att effektivisera efterlevnadsprocessen och minska den tid som krävs för att uppfylla kraven för att MERVÄRDESSKATTESYSTEMEN ska fungera effektivt.15

Varför är postfileringsprocesserna viktiga?

arkivering av deklarationen hos skattemyndigheten innebär inte överenskommelse om den slutliga skatteskulden. Ofta börjar beskattningen efter att deklarationen har lämnats in. Postfileringsprocesser—som att kräva återbetalning av mervärdesskatt, genomgå en skatterevision eller tilltalande en skattebedömning-kan vara det mest utmanande samspelet som ett företag har med en skattemyndighet., Företag kan behöva investera mer tid och ansträngning i de processer som sker efter inlämning av skattedeklarationer än i de vanliga förfarandena för skattedisciplin.

varför system för återbetalning av mervärdesskatt spelar någon roll?

återbetalning av mervärdesskatt är en integrerad del av alla moderna mervärdesskattesystem. I princip ligger mervärdesskattens lagstadgade förekomst på slutkonsumenten, inte på företagen. Enligt de skattepolitiska riktlinjer som fastställts av organisationen för ekonomiskt samarbete och utveckling (OECD) bör ett mervärdesskattesystem vara neutralt och effektivt., Avsaknaden av ett effektivt system för återbetalning av mervärdesskatt för företag med alltför stor ingående mervärdesskatt under en viss skatteperiod kommer att undergräva detta mål. Mervärdesskatt kan ha en snedvridande effekt på marknadspriserna och konkurrensen och därmed begränsa den ekonomiska tillväxten.16

Återbetalningsprocesser kan vara en stor svaghet i MERVÄRDESSKATTESYSTEMEN. Denna uppfattning stöds av en studie som undersöker återbetalningsmekanismer för momsadministration i 36 ekonomier över hela världen.17 även i ekonomier där återbetalningsförfaranden finns, finner företagen ofta processen komplex., I studien undersöktes skattemyndigheternas behandling av överskjutande momskrediter, storleken på återbetalningskrav, förfaranden följt av återbetalningsskyldiga och tid som krävs för att skattemyndigheterna ska kunna behandla återbetalningar. Studien fann att lagstadgade tidsfrister för återbetalning är avgörande men ofta inte tillämpas i praktiken.

förseningar och ineffektivitet i systemet för återbetalning av mervärdesskatt är ofta ett resultat av farhågor om att systemet kan missbrukas och vara utsatt för bedrägeri.,18 många ekonomier har med denna oro infört åtgärder för att moderera och begränsa utnyttjandet av systemet för återbetalning av mervärdesskatt och underkastat återbetalningskraven noggranna procedurkontroller. Det är också en av anledningarna till att det i vissa ekonomier inte är ovanligt att ett krav på återbetalning av mervärdesskatt automatiskt utlöser en kostsam revision, vilket undergräver systemets övergripande effektivitet.

att Göra Affärer fallstudie företag, TaxpayerCo., är en inhemsk verksamhet som inte handlar internationellt., Det utför en allmän industriell och kommersiell verksamhet och det är under sitt andra verksamhetsår. Skattebetalarna. uppfyller MOMSTRÖSKELN för registrering och dess månatliga försäljning och månatliga rörelsekostnader fastställs under hela året, vilket resulterar i en positiv utgående moms som ska betalas inom varje redovisningsperiod. Fallet studiescenariot har utvidgats till att omfatta ett kapitalköp av en maskin i juni månad. Denna betydande kapitalutgift leder till en ingående mervärdesskatt som överstiger den utgående mervärdesskatten i juni månad.,

resultaten visar att endast 107 av de ekonomier som omfattas av affärsverksamhet i praktiken tillåter återbetalning av momskassa i detta scenario. Detta nummer utesluter de 26 ekonomier som inte tar ut mervärdesskatt och fem ekonomier där inköp av en maskin är befriad från mervärdesskatt.19 vissa ekonomier begränsar rätten till omedelbar kontant återbetalning till särskilda typer av skattebetalare som exportörer, ambassader och ideella organisationer. Detta är fallet i 34 ekonomier, inklusive Vitryssland, Bolivia, Colombia, Dominikanska republiken, Ecuador, Kazakstan, Mali och Filippinerna.,

i andra ekonomier får företag endast göra anspråk på en kontant återbetalning efter att ha överfört den överskjutande krediten under en viss tidsperiod (fyra exempel, fyra månader). NETTOMATSALDOT återbetalas till verksamheten först efter det att denna period har löpt ut. Detta är fallet i 26 ekonomier av 190 mätt genom att göra affärer.

lagstiftningen i andra ekonomier—vanligtvis de med en svagare administrativ eller finansiell kapacitet att hantera kontantåterbäringar—får inte tillåta återbetalning direkt., I stället kräver skattemyndigheterna att företagen överför en fordran och kompenserar ett överskott mot framtida utgående moms.

När det gäller procedurkontroller, i 77 av de 107 ekonomier som möjliggör återbetalning av momskassa i Doing Business-fallet, kommer en fordran på återbetalning av mervärdesskatt troligen att leda till en ytterligare översyn innan den godkänns. Effektiva revisionsprogram och momsåterbetalningssystem är oupplösligt kopplade., Skatterevisioner (direkta och indirekta) varierar i omfattning och komplexitet, allt från en fullständig revision—vilket vanligtvis innebär en omfattande granskning av all information som är relevant för beräkningen av en skattebetalares skatteskuld under en viss period—till en begränsad omfattning revision som är begränsad till specifika frågor om skattedeklarationen eller en enda utgåva revision som är begränsad till en punkt.

i Kanada, Danmark, Italien och Norge kommer en begäran om återbetalning av mervärdesskatt sannolikt att utlösa en korrespondensrevision, vilket kräver mindre interaktion med revisorn och mindre pappersarbete., I de flesta ekonomier i Afrika söder om Sahara, där en revision sannolikt kommer att äga rum, utsätts däremot skattebetalarna för en fältrevision där revisorn besöker en skattebetalares lokaler.

När det gäller formatet för begäran om återbetalning av mervärdesskatt beräknas och begärs mervärdesskatteåterbetalningen i 52 av de 107 ekonomierna inom ramen för den normala mervärdesskattedeklarationen som lämnats in under varje räkenskapsperiod., I de andra ekonomierna varierar ansökningsförfarandet från att lämna in en separat ansökan, ett brev eller ett formulär för återbetalning av mervärdesskatt till att fylla i ett specifikt avsnitt i mervärdesskattedeklarationen samt utarbeta ytterligare dokumentation för att styrka påståendet. I dessa ekonomier spenderar företagen i genomsnitt 5,5 timmar på att samla in nödvändig information, beräkna fordran och förbereda återbetalningsansökan och annan dokumentation innan de skickas till den berörda myndigheten.

Sammantaget är OECD: s höginkomstländer de mest effektiva när det gäller att behandla momsåterbetalningar med i genomsnitt 14.,3 veckor för att behandla återbetalning (inklusive vissa ekonomier där en revision sannolikt kommer att genomföras). Ekonomierna i Europa och Centralasien fungerar också bra med en genomsnittlig återbetalningstid på 23,1 veckor. Dessa ekonomier ger återbetalningar på ett sätt som inte utsätter företagen för onödiga administrativa kostnader och skadliga effekter på kassaflödet.

att göra affärsdata visar också en positiv korrelation mellan tiden för att följa en återbetalningsprocess för mervärdesskatt och tiden för att följa arkivering av standard momsdeklaration och betalning av MOMSSKULDER., Detta förhållande tyder på att skattesystem som är svårare att följa när arkivering skatter är mer benägna att vara utmanande under hela processen.

varför skatterevisioner spelar någon roll?

skatterevisioner spelar en viktig roll för att säkerställa skattedisciplin. En skatterevision är dock en av de känsligaste samspelet mellan en skattebetalare och en skattemyndighet. Det medför en börda för en skattebetalare i större eller mindre utsträckning beroende på antal och typ av interaktioner (fältbesök av revisorn eller kontorsbesöket av skattebetalaren) och den dokumentationsnivå som revisorn begär., Det är därför viktigt att det finns en rätt rättslig ram för att säkerställa integriteten i det sätt på vilket skattemyndigheterna utför revisioner.20

en riskbaserad metod tar hänsyn till olika aspekter av ett företag som historisk efterlevnad, branschspecifika och företagsspecifika egenskaper, skuldkreditförhållanden för momsregistrerade företag och storleken på ett företag för att bättre bedöma vilka företag som är mest benägna att skatteflykt. En studie visade att datautvinningstekniker för revision, oavsett teknik, fångade mer icke-kompetenta skattebetalare än slumpmässiga revisioner.,21

i ett riskbaserat tillvägagångssätt bör dock de exakta kriterier som används för att fånga företag som inte är Företag, döljas för att förhindra att skattebetalarna målmedvetet planerar hur man undviker upptäckt och för att möjliggöra en viss osäkerhet för att driva på frivillig efterlevnad. 22 23 de flesta ekonomier har riskbedömningssystem för att välja ut företag för skatterevisioner och den grund på vilken dessa företag väljs ut lämnas inte ut. Trots att det är ett efterbildningsförfarande kan revisionsstrategier ha en grundläggande inverkan på hur företag lämnar in och betalar skatt., För att analysera revisioner av direkta skatter utökades doing Business case study-scenariot för att anta att TaxpayerCo. ett enkelt fel i beräkningen av inkomstskatteskulden, vilket ledde till en felaktig företagsskattedeklaration och följaktligen en underbetalning av den inkomstskatt som ska betalas. Skattebetalarna. upptäckt felet och frivilligt anmält skattemyndigheten., I alla ekonomier som tar ut bolagsskatt—endast 10 av 190 gör det inte—kan skattebetalarna anmäla felet till myndigheterna, lämna in en ändrad avkastning och ytterligare dokumentation (vanligtvis ett brev som förklarar felet och i vissa fall ändrade bokslut) och betala skillnaden omedelbart. Företag spenderar 5,7 timmar i genomsnitt förbereda den ändrade returen och eventuella ytterligare dokument, skicka in filerna och göra betalning. I 76 ekonomier kommer felet i inkomstskattedeklarationen sannolikt att bli föremål för ytterligare granskning (även efter omedelbar anmälan från skattebetalaren).,

i 37 ekonomier kommer detta fel att leda till en omfattande översyn av inkomstskattedeklarationen, vilket kräver att ytterligare tid spenderas av företag. I de flesta fall kommer revisorn att besöka skattebetalarens lokaler. I genomsnitt tar det ungefär 83 dagar för skattemyndigheterna att starta den omfattande revisionen. I dessa fall kommer skattebetalarna att spendera 24 timmar som uppfyller revisorns krav, gå igenom flera omgångar av interaktioner med revisorn under 10.3 veckor och vänta 8.1 veckor för revisorn att utfärda det slutliga beslutet om skattebedömningen., Ekonomierna i OECD: s höginkomstgrupp och centralasiatiska ekonomier har de enklaste och enklaste processerna för att rätta till ett mindre misstag i inkomstskattedeklarationen. I 28 ekonomier i OECD: s höginkomstgrupp utlöser ett misstag i inkomstskattedeklarationen inte ytterligare översyner från skattemyndigheterna. Skattebetalarna är endast skyldiga att lämna in en ändrad avkastning och i vissa fall ytterligare dokumentation och betala skillnaden i skatt., Ekonomierna i Latinamerika och Västindien lider mest av en lång process för att rätta till ett mindre misstag i en inkomstdeklaration, eftersom det i de flesta fall skulle innebära en revision som ålägger skattebetalarna en väntetid tills den slutliga bedömningen utfärdas.

anmärkningar

1 FIAS. 2009. ”Beskattning som statlig byggnad: reformera skattesystemen för politisk stabilitet och hållbar ekonomisk tillväxt.”World Bank Group, Washington, DC.

2 världsbanken Enterprise Undersökningar (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho och Andrei Shleifer. 2010., ”Effekten av bolagsskatter på investeringar och entreprenörskap.”American Economic Journal: Makroekonomisk Analys 2 (3): 31-64.

4 Romer, Christina och David Romer. 2010. ”De makroekonomiska effekterna av skatteförändringar: uppskattningar baserade på en ny åtgärd av finanspolitiska chocker.”American Economic Review 100: 763-801.

5 Huizinga, Harry, och Luc Laeven. 2008. ”Internationell Vinstskiftning inom multinationella företag: ett Multilandsperspektiv.”Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. ”Bolagsskatt och ekonomisk snedvridning.”Cesifo Working Paper 2477, Cesifo Group, München.,

7 Hibbs, Douglas A., och Violeta Piculescu. 2010. ”Tax Toleration och skatteöverensstämmelse: hur regeringen påverkar benägenheten hos företag att komma in i den inofficiella ekonomin.”American Journal of Political Science 54 (1): 18-33.

8 internationell Skattedialog. 2007. ”Beskattning av små och medelstora företag.”Bakgrundsdokument för Internationell Skatt Dialog Konferens, Buenos Aires, oktober.

9 Fajnzylber, Pablo, William F. Maloney och Gabriel V. Montes-Rojas. 2011. ”Förbättrar Formaliteten Mikroföretagets Prestanda? Bevis från det brasilianska SIMPLES-programmet.,”Journal of Utveckling Economics94 (2): 262-76.

10 Fågel, Richard. 2010. ”Smart Skatteförvaltning.”Ekonomisk Premiss (Världsbanken) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho och Andrei Shleifer. 2010. ”Effekten av bolagsskatter på investeringar och entreprenörskap.”American Economic Journal: Makroekonomisk Analys 2 (3): 31-64.

12 Pontus Braunerhjelm och Johan E. Eklund. 2014. ”Skatter, skatt administrativa bördor och ny företagsbildning.”KYKLOS 67 (februari): 1-11.

13 OECD (Organisationen för Ekonomiskt Samarbete och Utveckling). 2017., Jämförande Information om OECD och andra avancerade ekonomier och tillväxtekonomier. Paris: OECD.

14 IFC (International Finance Corporation). 2018. ”Förbättrad skatteförvaltning kan öka privata investeringar och öka den ekonomiska utvecklingen i Tadzjikistan.”International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett och Katia Ramirez Alcantara. 2010. Effekterna av efterlevnaden av mervärdesskattereglerna på företagen. London: PwC.

16 OECD (2014), Konsumtionsskattendenser 2014: moms/GST och punktskatter, trender och politiska frågor, OECD Publishing, Paris.,

17 Graham Harrison och Russell Krelove 2005, ”Återbetalning av MERVÄRDESSKATT: En Översyn av Landet Erfarenhet”, IMF Working Paper WB/05/218, Washington DC,

18 Angelägen M., Smith, S., 2007, ”MOMS Bedrägerier och Skatteflykt: Vad Vet Vi och Vad Kan Göras?”. IMF arbetsdokument WP / 07 / 31.

19 Det är värt att notera att 28 ekonomier som analyseras i att göra affärer inte tar ut moms.

20 OECD (2006), skattemyndigheterna i OECD och Utvalda Icke-OECD-Länder: Jämförande Information Serie (2006), OECD Publishing, Paris.

21 Gupta, M., och V. Nagadevara. 2007., ”Revisionsurvalsstrategi för att förbättra Skatteöverensstämmelsen: tillämpning av Datautvinningstekniker.”I stiftelser av E-regering, eds. A. Agarwal och V. Ramana. Målet för den elfte Internationella Konferensen om e-Förvaltning, Hyderabad, Indien, 28-30 December.

22 Alm J., och McKee M., 2006, ”skattemoral som en samordning spel”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, ”Risk-Based skatterevisioner Metoder och Land Upplevelser”, World Bank, Washington, DC.

Lämna ett svar