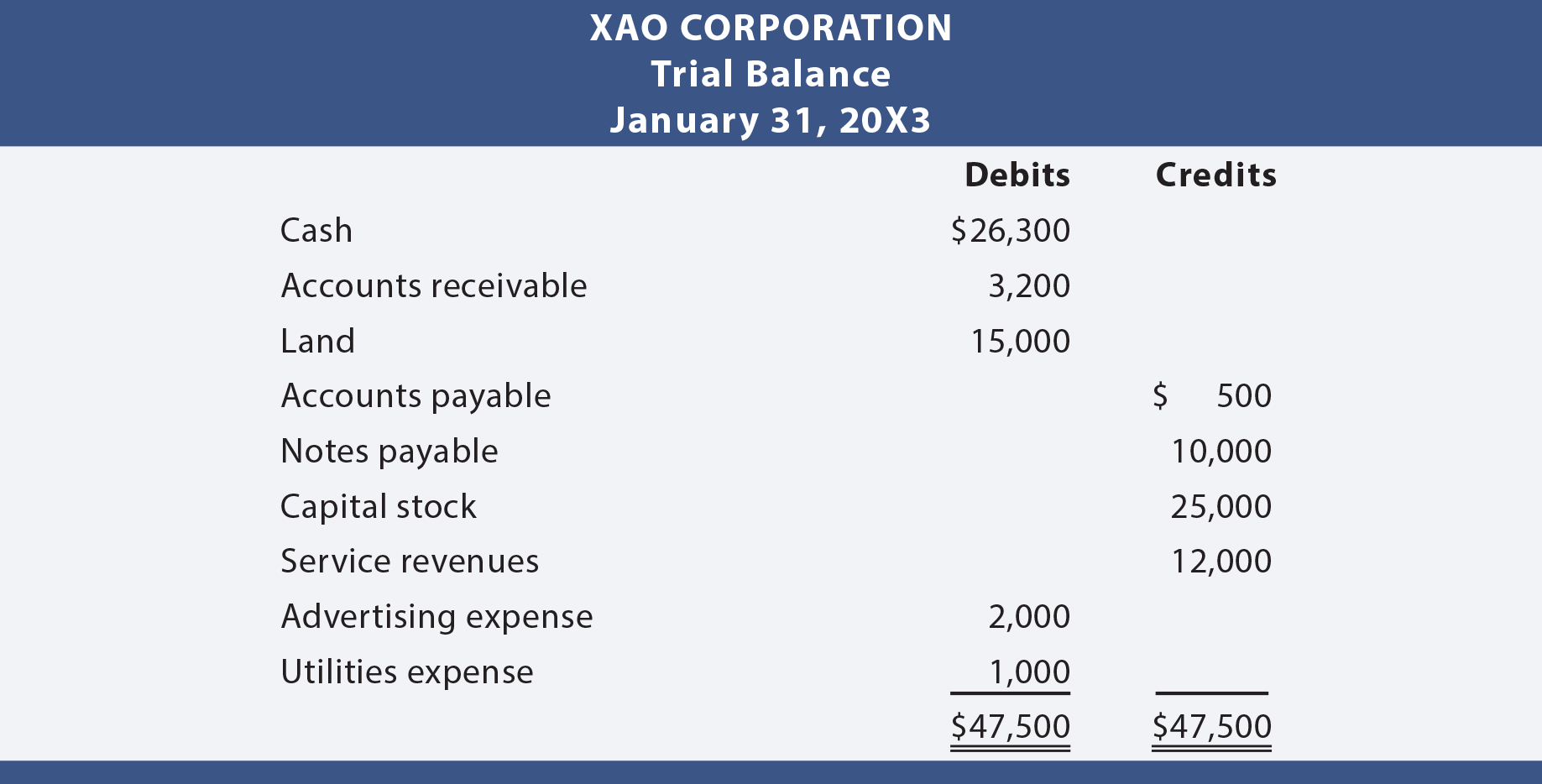

Efter att alla transaktioner har publicerats från tidskriften till liggaren är det en bra praxis att förbereda ett provsaldo. En rättegång balans är helt enkelt en lista över liggare konton tillsammans med deras respektive debet-eller kreditsaldon. Rättegången balans är inte en formell bokslut, utan snarare en självkontroll för att avgöra som debiterar lika krediter. Följande är rättegången balans förberedd för Xao Corporation.,

debiterar lika krediter

eftersom varje transaktion var journaliserad på ett sätt som försäkrade som debiterar motsvarade krediter, skulle man förvänta sig att denna jämlikhet skulle bibehållas under hela redovisningen och provbalansen. Om testsaldot inte balanserar har ett fel uppstått och måste lokaliseras. Det är mycket bättre att vara försiktig när man fortsätter, snarare än att behöva gå tillbaka och hitta ett fel efter faktum. Var medveten om att en” balanserad ” provbalans inte garanterar korrekthet., Om du till exempel misslyckas med att spela in en transaktion, spelar in samma transaktion två gånger eller skickar ett belopp till fel konto skulle det ge ett balanserat (men felaktigt) provsaldo.

finansiella rapporter från Försökssaldot

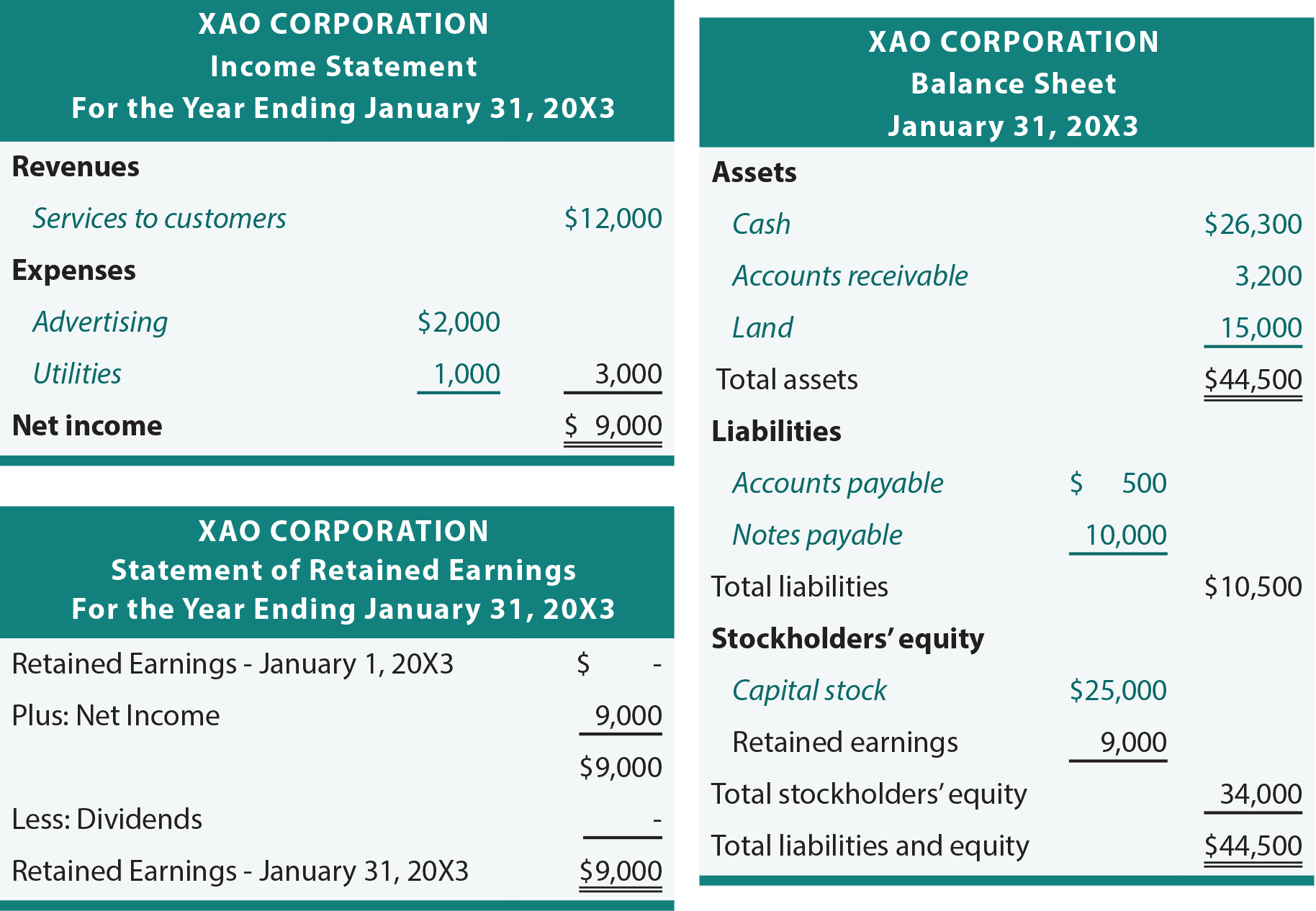

nästa kapitel visar ytterligare justeringar som kan behövas för att utarbeta en verkligt korrekt och aktuell uppsättning finansiella rapporter. Men för närvarande kan en preliminär uppsättning finansiella rapporter utarbetas baserat på rättegångsbalansen., Grundprocessen är att överföra belopp från den allmänna redovisningen till provsaldot och sedan till bokslutet:

När du granskar följande bokslut för Xao märker du att kursiv används för att uppmärksamma de poster som tagits direkt från det tidigare visade provsaldot. De andra posterna och beloppen hänför sig helt enkelt till summor och härledda belopp i rapporterna.

diagram över konton

en lista över alla konton som används av ett visst företag kallas kontoplanen., Enskilda konton ges ofta ett specifikt referensnummer. Numreringssystemet hjälper till att hålla jämna steg med de konton som används och klassificeringen av konton. Till exempel kan alla tillgångar börja med ” 1 ” (t.ex. 101 för kontanter, 102 för kundfordringar etc.), skulder med ” 2 ” och så vidare. Tilldelningen av ett numeriskt värde till varje konto hjälper till med datahantering, på ungefär samma sätt som Postnummer hjälper till att flytta e-post mer effektivt. Många datoriserade system möjliggör snabb bokföring av konton med referensnummer snarare än genom att ange en fullständig kontobeskrivning., Ett enkelt diagram över konton för Xao Corporation kan visas enligt följande:

en annan fördel är att varje konto kan delas upp ytterligare i delmängder. Till exempel, om kundfordringar bär kontonummer 102, man skulle förvänta sig att finna att enskilda kunder kan numreras som 102.001, 102.002, 102.003, etc. Detta underlättar upprätthållandet av” dotterbolag ” kontoposter som är föremål för nästa avsnitt i detta kapitel.

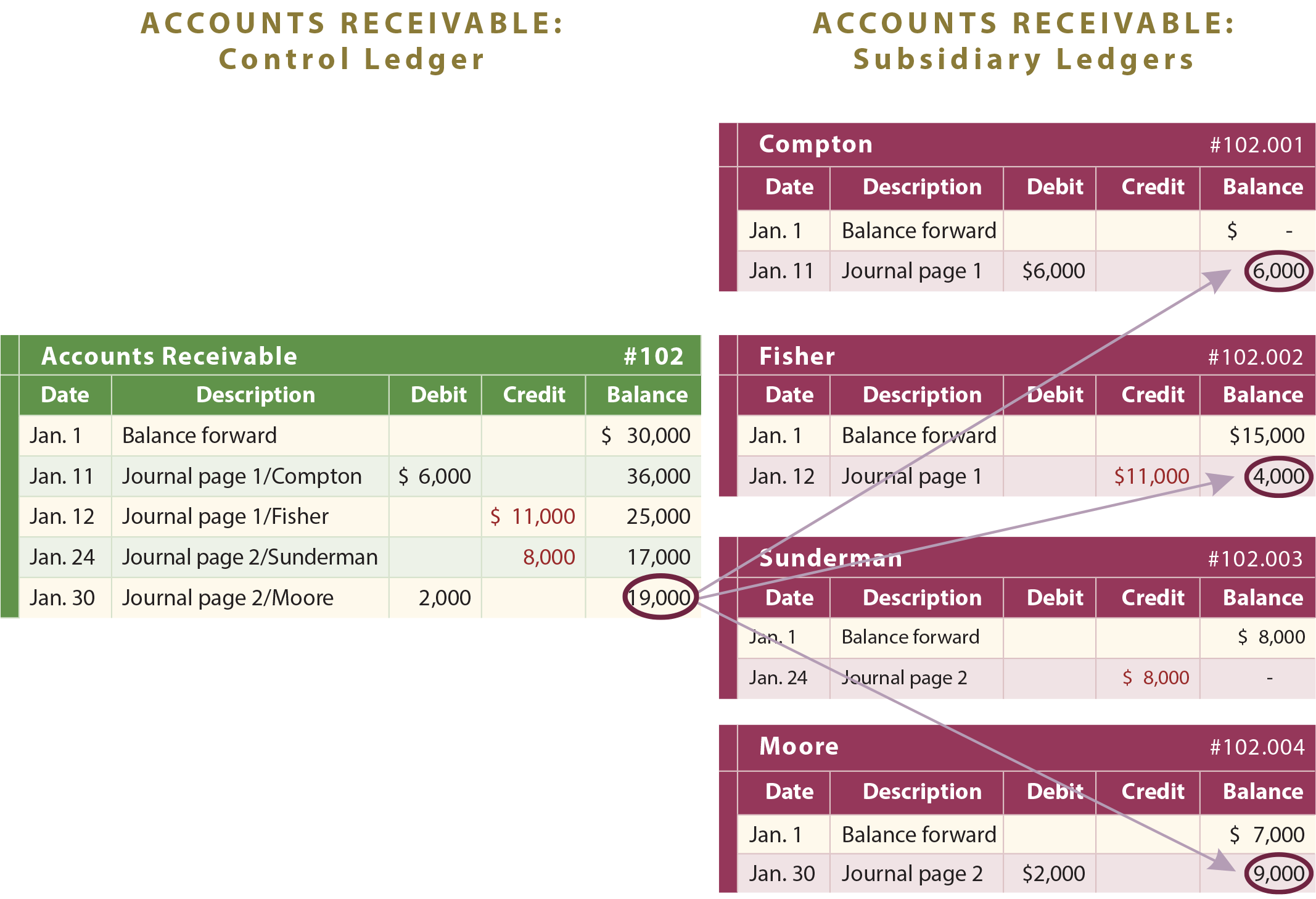

kontroll-och Dotterkonton

vissa allmänna huvudbokskonton består av många underkomponenter., Till exempel kan ett företag ha totala kundfordringar på $19,000, bestående av belopp som ska betalas från Compton, Fisher och Moore. Redovisningssystemet måste vara tillräckligt för att avslöja de totala fordringarna samt belopp som förfaller till betalning från varje kund. Därför används underkonton. Förutom det vanliga allmänna huvudbokskontot skulle separata extrafordringskonton bibehållas för varje kund, vilket visas i följande detaljerade illustration:

de totala fordringarna är summan av alla enskilda fordringar., Således, kundfordringar allmänna liggare konto totalt sägs vara kontrollkonto eller kontroll liggare, eftersom det representerar den totala av alla enskilda dotterbolag konto saldon. Det är helt enkelt absolut nödvändigt att ett företag kan förena dotterföretagskonton med det bredare kontrollkonto som finns i huvudboken. Här kan datorer vara särskilt användbara för att upprätthålla detaljerade och aggregerade data i perfekt harmoni.

Lämna ett svar