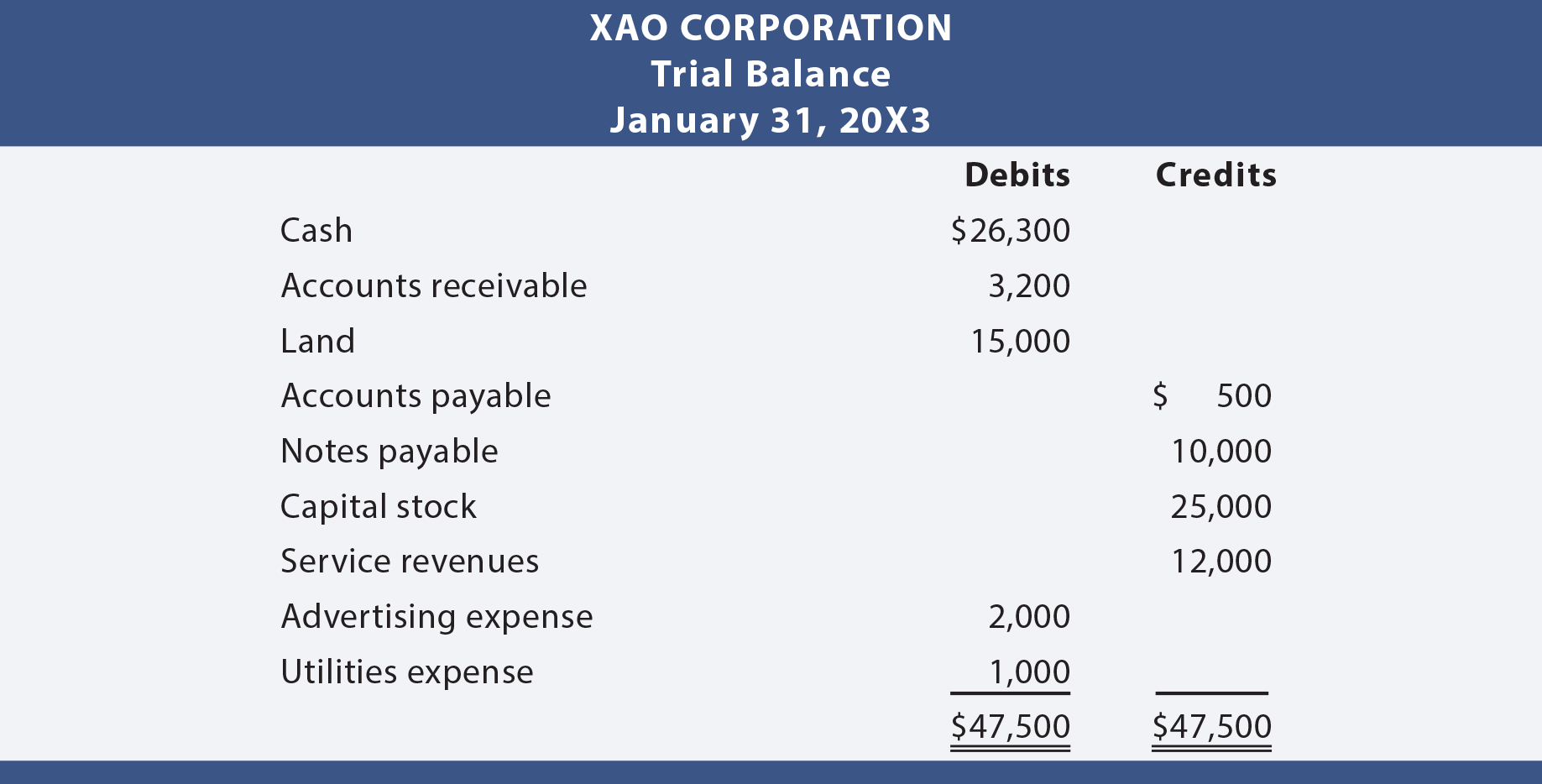

Når alle transaksjoner som har blitt lagt ut fra journal til ledger, det er en god praksis å forberede en rettssak balanse. En trial balance er rett og slett en liste over ledger accounts sammen med sine respektive debet-eller kredittkort balanserer. Rettssaken balanse er ikke en formell regnskapet, men snarere en selv-test for å avgjøre at belastninger lik studiepoeng. Følgende er trial balanse forberedt for Xao Corporation.,

Belastninger Lik Studiepoeng

Siden hver transaksjon var journalized på en måte som forsikret at belastninger tangert studiepoeng, ville man forvente at denne likestillingen ville bli opprettholdt gjennom hele ledger og trial balanse. Hvis trial balanse mislykkes å balansere, det har oppstått en feil, og må være plassert. Det er mye bedre å være forsiktig så man går, snarere enn å måtte gå tilbake og finne en feil i ettertid. Vær oppmerksom på at en «balansert» trial balanse er ingen garanti for riktighet., For eksempel, unnlate å registrere en transaksjon, opptak av samme transaksjon to ganger, eller ved å legge ut et beløp til feil konto ville føre til en balansert (men feil) trial balanse.

regnskap Fra Rettssaken Balanse

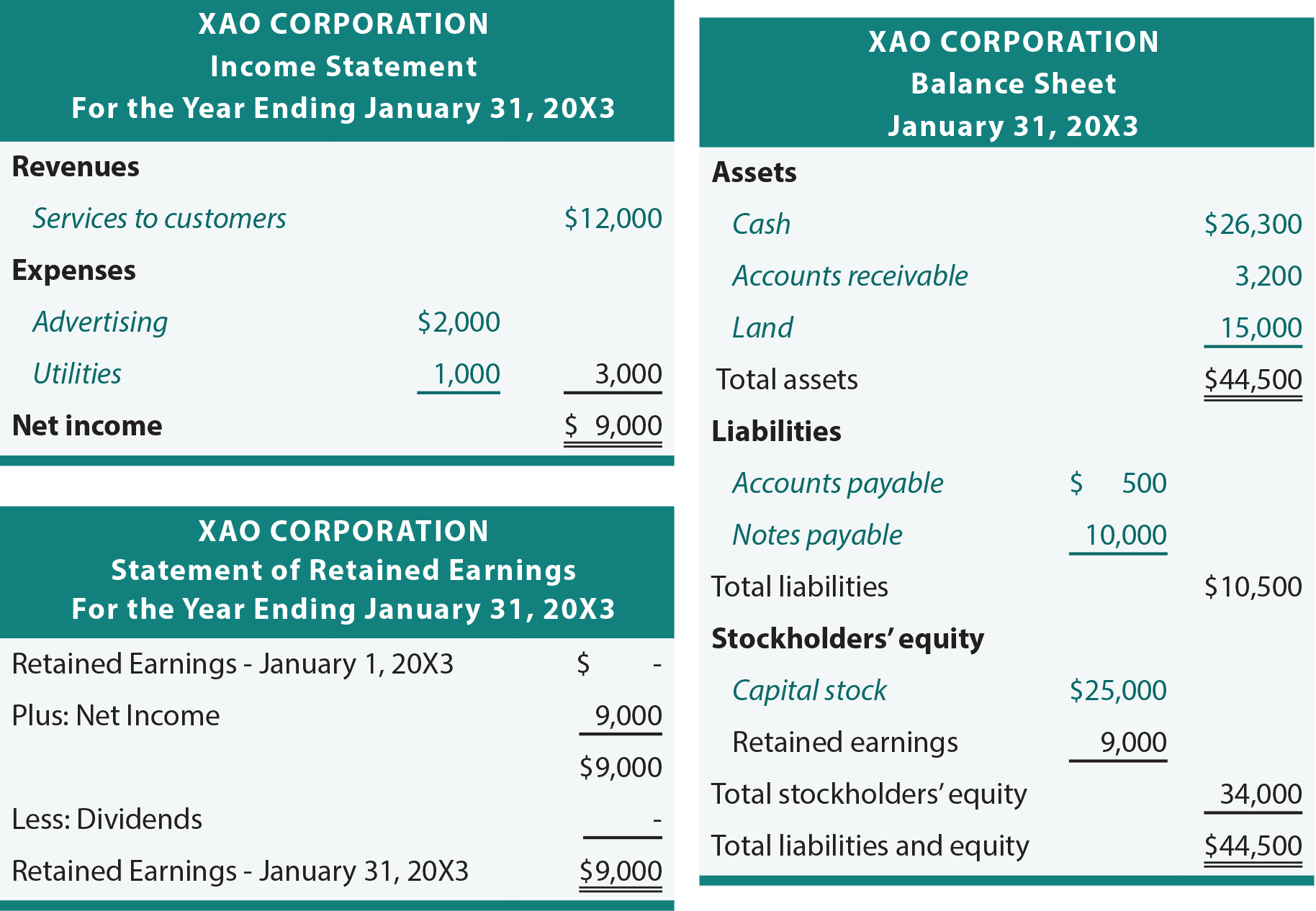

Den neste kapittel viser ytterligere justeringer som kan være nødvendig for å forberede en virkelig riktig og oppdatert sett av årsregnskapet. Men for nå, et foreløpig sett av regnskapet kunne være forberedt basert på trial balanse., Den grunnleggende prosessen for å overføre beløp fra hovedbok til trial balanse, og deretter inn i regnskapet:

I gjennom følgende regnskap for Xao, legg merke til at kursiv brukes til å trekke oppmerksomhet til de elementene som er tatt direkte fra den tidligere vist trial balanse. De andre artiklene og utgjør bare forholde seg til totaler og avledet beløp som er innenfor de uttalelser.

kontoplan

En liste over alle kontoer i bruk av et bestemt selskap er kalt kontoplan., Individuelle kontoer er ofte gitt for en bestemt referanse nummer. Den nummereringen hjelper til med å holde opp med kontoer som er i bruk og klassifisering av kontoer. For eksempel, alle eiendeler kan starte med «1» (for eksempel, 101 for Kontanter, 102 for Kundefordringer, etc.), gjeld med «2» og så videre. Tildelingen av en numerisk verdi for hver konto bistår i databehandling, mye på samme måte som zip-koder bidra til å flytte e-post mer effektivt. Mange it-systemer tillate rask oppføring av kontoer ved referansenummer snarere enn ved å taste inn en full-kontoen din beskrivelse., En enkel kontoplan for Xao Corporation kan vises som følger:

en Annen fordel er at hver konto kan videre deles inn i undergrupper. For eksempel, hvis Kundefordringer bærer konto nummer 102, en ville forvente å finne at enkelte kunder kan være nummerert som 102.001, 102.002, 102.003, etc. Dette forenkler vedlikehold av «datterselskap» konto poster som er gjenstand for den neste delen av dette kapitlet.

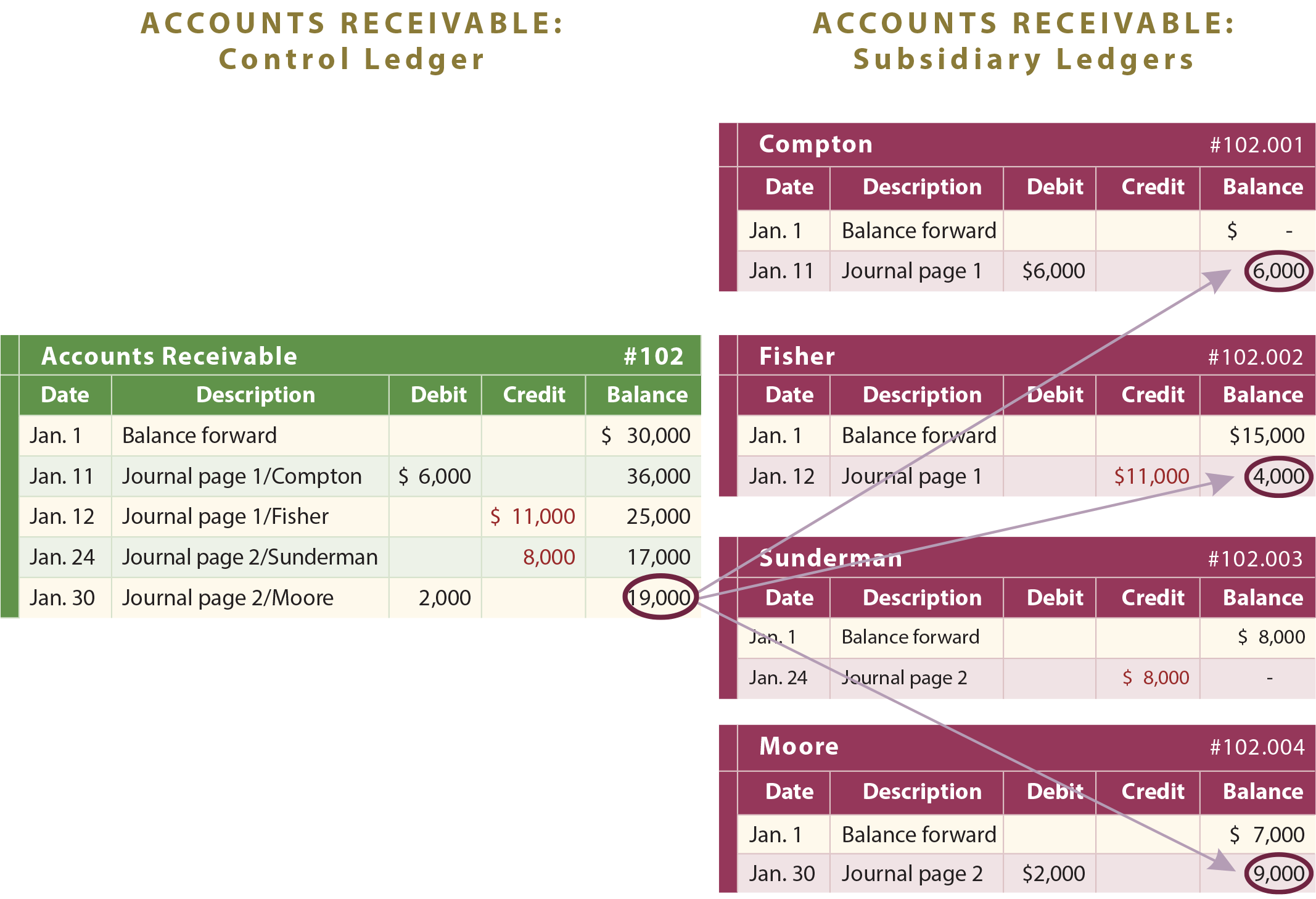

Kontroll og Datterselskapet

Noen hovedbok kontoer er laget av mange sub-komponenter., For eksempel kan et selskap har sum kundefordringer på $19,000, som består av oppgjør fra Compton, Fisher, og Moore. Regnskapssystemet må være tilstrekkelig til å avdekke det totale fordringer, samt beløp fra hver enkelt kunde. Derfor, sub-kontoer er brukt. I tillegg til den vanlige general ledger konto, separat aux fordringer kontoer ville bli opprettholdt for hver kunde, som vist i følgende detaljert illustrasjon:

Den totale fordringer er summen av alle de enkelte fordringer beløp., Dermed Kundefordringer hovedbok konto total sies å være i kontroll-konto eller kontroll ledger, som det representerer summen av alle individuelle datterselskap konto balanserer. Det er rett og slett viktig for at en bedrift være i stand til å forene datterselskapet til det større kontroll konto som er funnet i hovedbok. Her datamaskiner kan være spesielt nyttig i å opprettholde den detaljerte og aggregerte data i perfekt harmoni.

Legg igjen en kommentar