Hvorfor det er viktig?

Hvorfor skattesatser og skatteetaten saken?

for Å fremme økonomisk vekst og utvikling myndighetene må bærekraftige kilder av midler til sosiale programmer og offentlige investeringer. Programmer som gir helse, utdanning, infrastruktur og andre tjenester er viktig for å oppnå felles mål til et solid, funksjonell og ryddig samfunnet. Og de krever at regjeringene øke inntekter., Beskatning ikke bare betaler for offentlige varer og tjenester; det er også en viktig ingrediens i den sosiale kontrakten mellom borgere og økonomi. Hvordan skatter og avgifter som er reist, og tilbrakte kan bestemme at en regjering er veldig legitimitet. Holde regjeringer ansvarlige oppfordrer til effektiv administrasjon av skatteinntekter og, mer allment, gode offentlige finansforvaltningen.1

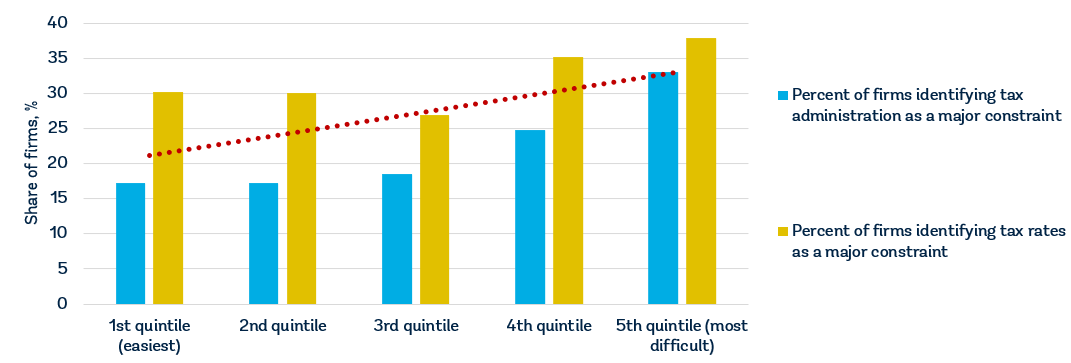

Alle regjeringer må inntekter, men utfordringen er å nøye velge ikke bare nivået på skatt priser, men også skattegrunnlag. Regjeringer også behov for å utforme en skatt samsvar system som ikke vil fraråde skattytere fra å delta., Nylig fast-undersøkelsen for 147 økonomier viser at selskapene vurdere skattesatser for å være blant de topp fem begrensninger for deres virksomhet og skatteetaten for å være blant de topp 11.2 Bedrifter i økonomier som skårer bedre på å Gjøre Forretninger enkel å betale skatt indikatorer har en tendens til å oppfatte både skattesatser og skatteetaten som mindre av en hindring for business (figur 1).,

Kilder: Forretninger database, verdensbanken Enterprise Undersøkelser (http://www.enterprisesurveys.org).

Merk: sammenhengene er signifikante på 1% nivå og er betydelige når kontroll for inntekt per innbygger.

Hvorfor skattesatser saken?

mengden av skattekostnad for bedrifter saker for investeringer og vekst., Hvor skattene er høye, bedrifter er mer tilbøyelig til å melde deg ut av den formelle sektor. En studie viser at høyere skatt priser er forbundet med færre formelle bedrifter og små private investeringer. 10 prosentpoeng økning i den effektive selskapets skattesats er assosiert med en reduksjon i forholdet mellom investering til BNP på opp til 2 prosentpoeng og en reduksjon i bransjen oppføring pris av om lag 1 prosentpoeng.3 En økning tilsvarende 1% av BNP reduserer utgang i løpet av de neste tre årene, med nesten 3%.,4 Forskning ser på multinasjonale bedrifter’ beslutninger om hvor du skal investere tyder på at 1 prosentpoeng økning i lovbestemte selskapets skattesats ville redusere den lokale overskuddet fra eksisterende investeringer med 1,3% i gjennomsnitt.5 1 prosentpoeng økning i den effektive selskapets skattesats reduserer sannsynligheten for å etablere et datterselskap i en økonomi med 2,9%.6

Resultat skatt er bare en del av den totale virksomhet skattekostnad (rundt 39% i gjennomsnitt)., I República Bolivariana de Venezuela, for eksempel, den nominelle corporate skatt er basert på en progressiv skala av 15-34% av netto inntekt, men den totale virksomheten skatt regningen, selv etter å ha tatt hensyn til fradrag og unntak—er 73.31% av kommersiell profitt på grunn av en rekke andre skatter og avgifter (et resultat før skatt, fire arbeidskraft skatt og arbeidsgiveravgift, en omsetning skatt, en skatt eiendel og en vitenskap, teknologi og innovasjon skatt).

å Holde skattesatsene på et rimelig nivå kan stimulere til utvikling av privat sektor og formalisering av bedrifter., Beskjeden skatt priser er spesielt viktig for små og mellomstore-sizeenterprises, som bidrar til økonomisk vekst og sysselsetting, men ikke legge vesentlig til skatte-og avgiftsinntekter.7 Typisk fordeling av skatt på inntekt av fast størrelse for økonomiene i Afrika sør for Sahara og midtøsten og Nord-Afrika viser at mikro -, små og mellomstore bedrifter utgjør mer enn 90% av skattebetalerne, men bare vil bidra med 25-35% av skatteinntekter.,8 Imponerende høy skatt kostnader på virksomheter av denne størrelsen kan ikke legge mye til offentlige skatteinntekter, men det kan føre til at bedrifter å flytte til den uformelle sektor eller, enda verre, stanse virksomheten.

I Brasil, regjeringen opprettet Simples Nacional, en skatteregime designet for å forenkle innkreving av skatter og avgifter for mikro-og små bedrifter. Programmet redusert samlet skatt kostnader med 8% og bidro til en økning på 11.6% i business lisensiering pris, 6,3% økning i registrering av microenterprises og 7.2% økning i antall bedrifter som er registrert med skattemyndighetene., Inntekter samlinger steg 7.4% prosent som følge av økte skatteinntekter og arbeidsgiveravgift. Simples Nacional ble også kreditert med å øke inntekter, fortjeneste, lønnet arbeid og fast kapital i formell sektor bedrifter.9

Bedrifter bryr seg om hva de får for sine skatter. Kvalitet på infrastruktur er avgjørende for lyden fungerer på en økonomi fordi det spiller en sentral rolle i å bestemme plasseringen av økonomisk aktivitet og hvilke sektorer som kan utvikle seg., En sunn arbeidsstyrke er avgjørende for å ha en økonomi som er konkurranseevne og produktivitet—å investere i tilbudet av helsetjenester er viktig for både økonomiske og moralske grunner. Grunnleggende utdanning øker effektiviteten av hver enkelt arbeidstaker, og god kvalitet i høyere utdanning og trening tillate økonomien til å gå opp verdikjeden utover enkle produksjonsprosesser og produkter.

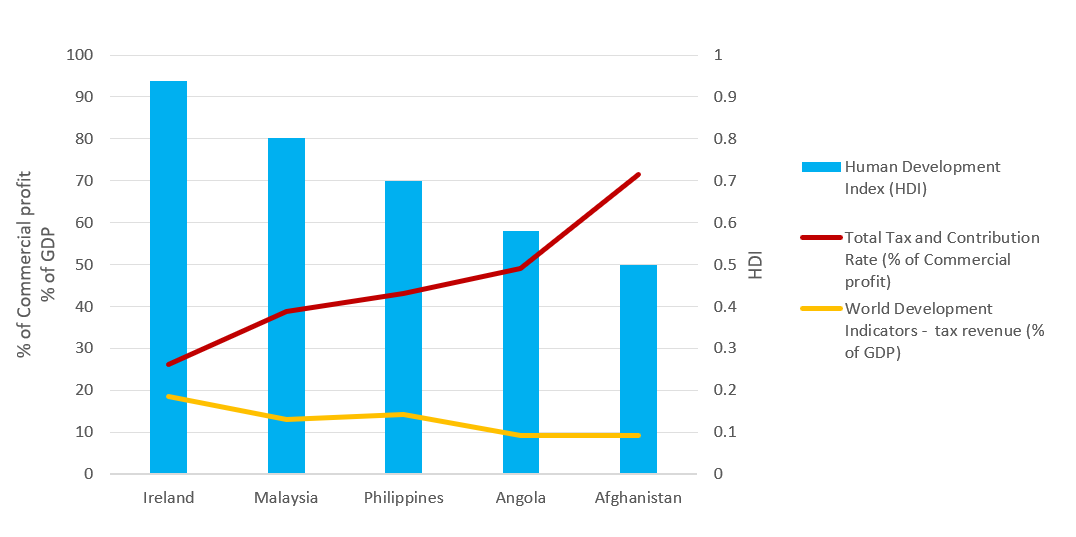

Den effektivitet som skatte-og avgiftsinntekter er omgjort til offentlige varer og tjenester varierer rundt om i verden., Nyere data fra World Development Indicators and Human Development Index viser at økonomier som for eksempel Irland og Malaysia—som alle har relativt lave totale skattesatser—generere skatteinntekter effektivt og konvertere gevinster i høy kvalitet på offentlige varer og tjenester (figur 2). Dataene viser det motsatte for Angola og Afghanistan. Økonomisk utvikling øker ofte behov for nye skatte-og avgiftsinntekter til å finansiere økende offentlige utgifter. På samme tid det krever en økonomi til å være i stand til å møte disse behovene. Mer viktig enn nivået for beskatning, er imidlertid hvordan inntektene brukes., I utviklingsland høye skattesatser og svake skatteetaten er ikke de eneste grunnene til lave priser for skatteinnkreving. Størrelsen på uformell sektor saker samt; skattegrunnlag er mye smalere fordi de fleste arbeidere i uformell sektor tjener svært lave lønninger.

Kilder: Forretninger database; Indeks for Menneskelig Utvikling 2018, World Bank database 2018.,

Hvorfor skatteetaten saker

Effektiv skatteetaten kan bidra til å oppmuntre bedrifter til å bli formelt registrert, og dermed utvide skattegrunnlaget og økt skatteinngang. Skatteetaten som er urettferdig og lunefull er sannsynlig å bringe skattesystemet i vanry og redusere regjeringens legitimitet. I mange overgang økonomi i 1990-årene, manglende evne til å forbedre skatteetaten når nye skatte-systemer ble innført resulterte i ujevn ileggelse av skatt, omfattende skatteunndragelser og lavere enn forventet skatte-og avgiftsinntekter.,10

Samsvar med skattemessige lover og regler som er viktig å holde systemet fungerer for alle og støtte programmer og tjenester som forbedrer liv. En måte å oppmuntre samsvar er å holde reglene så klart og enkelt som mulig. Altfor kompliserte skattesystemer er forbundet med høy skatteunndragelse. Høy skatt samsvar kostnader er forbundet med større uformelle sektorer, mer korrupsjon og mindre investeringer. Økonomier med enkle, godt utformet skatt systemer er i stand til å øke næringsvirksomheten og, til slutt, investeringer og sysselsetting.,11 Ny forskning viser at en viktig faktor for fast oppføringen er enkel å betale skatt, uavhengig av selskapsskatt pris. En studie av 118 økonomier over seks år funnet ut at en 10% reduksjon i skatte-administrative byrden—målt ved antall skatteinntekter per år, og den tiden som kreves for å betale skatt—førte til en 3% økning i årlig business oppføring priser.12

skatteetaten er i endring som økosystem der den opererer blir bredere og dypere, for det meste på grunn av den enorme økningen i digital informasjonsflyt., Skatt administrasjoner er å svare på disse utfordringene gjennom innføring av ny teknologi og analytiske verktøy. De må revurdere hvordan de opererer, og tilbyr utsiktene til lavere kostnader, økt etterlevelse og insentiver for kompatibel skattytere.13 regjeringen i Tadsjikistan har gjort skatt reform, en stor prioritet for landet som den søker å nå sine utviklingsmål. I 2013, Tadsjikistan lansert skatteetaten Reform Prosjekt-og, som et resultat, er landet bygget et mer effektivt, gjennomsiktig og service-orientert skattesystemet., Modernisering av IT-infrastruktur og innføring av en enhetlig skatt management system økt effektivitet og reduserte fysiske interaksjoner mellom skatt tjenestemenn og skattytere. Følgende forbedring av skattyter tjenester, antall aktive bedrifter og enkelte skattytere innlevering skatter har doblet og inntekter samlinger har steget sterkt. En skattyter i Tadsjikistan brukt 28 dager i 2016 overholde alle skattemessige forskrifter, sammenlignet med 37 dager i 2012. 14

En lav kostnad av skatt garanti og effektive rutiner kan gjøre en betydelig forskjell for bedrifter., I Hong Kong SAR, China, for eksempel standard case-studie firma ville ha å gjøre bare tre utbetalinger i året, det laveste antall betalinger globalt. I Qatar og Saudi-Arabia, ville det ha å gjøre fire betalinger, fortsatt blant de laveste i verden. I Estland, i samsvar med resultat før skatt, merverdiavgift (MVA) og arbeidskraft skatter og bidrag tar bare 50 timer i året, rundt 6 virkedager.

Forskning viser at det tar å Gjøre Business case studie selskapet lenger i gjennomsnitt å være i samsvar med MVA enn å være i samsvar med bedriftens skatt., Imidlertid, den tiden det tar for et selskap å være i samsvar med MVA-krav varierer. Forskning viser at dette kan forklares med variasjoner i administrativ praksis og i hvordan MVA blir gjennomført. Compliance har en tendens til å ta mindre tid i økonomier hvor det samme skattemessig myndighet forvalter MVA og corporate skatt. Bruk av elektronisk innlevering og betaling også reduserer samsvar tid. Frekvens og lengde av omsetningsoppgaver også saken, og kravene for å sende faktura eller annen dokumentasjon med den returnerer legg til i samsvar tid., Effektivisering oppfyllelse prosess og redusere tiden som trengs for å være i samsvar med de krav som er viktig for MVA-systemer til å fungere på en effektiv måte.15

Hvorfor postfiling prosesser saken?

Innlevering av selvangivelse med skatteetaten innebærer ikke enighet om den endelige skatteforpliktelsen. Ofte ildprøve av beskatning starter etter at selvangivelsen har blitt arkivert. Postfiling prosesser—for eksempel å kreve en MVA-refusjon, under et bokettersyn eller tiltalende en skatt vurdering—kan være den mest utfordrende samspill som en bedrift har med en skattemessig myndighet., Bedrifter kan ha til å investere mer tid og krefter på de prosesser som skjer etter innlevering av selvangivelse enn i den vanlige skatt samsvar prosedyrer.

Hvorfor MVA-refusjon systemer saken?

MVA-refusjon er en integrert del av alle moderne MVA-systemet. I prinsippet MVA er lovfestet forekomsten er på den endelige forbruker, ikke på bedrifter. I henhold til skatte-politiske retningslinjer som er fastsatt av Organisasjonen for Økonomisk Samarbeid og Utvikling (OECD), en MVA-systemet bør være nøytral og effektiv., Fravær av en effektiv MVA-refusjon system for bedrifter med et overskytende inngående avgift i en gitt skatt perioden vil undergrave dette målet. MVA kunne ha en distortionary effekt på markedet priser og konkurranse, og dermed begrense økonomisk vekst.16

Refusjon prosesser kan være en stor svakhet MVA-systemer. Dette synet støttes av en studie for å undersøke MVA administrasjon refusjon mekanismer i 36 økonomier i verden.17 Selv i økonomier hvor refusjon prosedyrer er på plass, vil bedrifter ofte finne prosessen komplisert., Studien undersøkte ligningsmyndighetenes behandling av overflødig MVA studiepoeng, størrelse på refusjon krav, prosedyrer skal følges ved refusjon fordringshavere og tid som er nødvendig for ligningsmyndighetene til å behandle tilbakebetalinger. Studien fant at lovbestemte frister for å gjøre refusjoner er avgjørende, men ofte ikke anvendt i praksis.

Forsinkelser og ineffektivitet i MVA-refusjon systemer er ofte et resultat av frykt for at systemet kan bli misbrukt og utsatt for svindel.,18 Beveget av denne bekymringen, mange økonomier har etablert tiltak for å dempe og begrense ty til MVA-refusjon system og emne refusjon krav til grundig prosessuelle sjekker. Det er også en av grunnene til at, i noen økonomier, er det ikke uvanlig for et krav om MVA-refusjon til automatisk utløse en kostbar revisjon, noe som vil undergrave den generelle effektiviteten av systemet.

å Gjøre Business case studie selskapet, TaxpayerCo. er en innenlandsk bedrift som ikke handel internasjonalt., Den utfører en generell industriell og kommersiell aktivitet, og det er i sitt andre driftsår. TaxpayerCo. oppfyller MVA grensen for registrering og sin månedlige salg og månedlige driftskostnadene er faste gjennom hele året, noe som resulterer i en positiv utgang MVA skal betales innen hver regnskapsperiode. Den case scenario har blitt utvidet til å omfatte en kapital kjøp av en maskin i juni måned. Denne betydelige investeringer resulterer i at inngående avgift overstiger utgående MVA i juni måned.,

resultatene viser at det i praksis bare 107 av økonomien som omfattes av å Gjøre Forretninger tillat for MVA-refusjon i kontanter dette scenariet. Dette tallet inkluderer ikke 26 økonomier som ikke innkreve MVA og fem økonomier hvor kjøpet av en maskin som er unntatt fra MERVERDIAVGIFT.19 Noen økonomier begrense retten til å motta en umiddelbar kontanter refusjon til bestemte typer av skattytere som eksportører, ambassader og non-profit organisasjoner. Dette er tilfelle i 34 økonomier, inkludert Hviterussland, Bolivia, Colombia, den Dominikanske Republikk, Ecuador, Kasakhstan, Mali og Filippinene.,

I andre økonomier bedrifter er kun tillatt å kreve en kontant tilbakebetaling etter bærer frem det overskytende kredit for en spesifisert tidsperiode (eksempel fire, fire måneder). Netto MVA-balanse er refundert til virksomheten etter denne perioden er avsluttet. Dette er tilfelle i 26 økonomien i de 190 målt ved å Gjøre Forretninger.

lovgivningen i andre økonomier—vanligvis de med en svakere administrativ eller finansiell kapasitet til å håndtere kontanter refusjoner—kan ikke tillate refusjoner direkte., I stedet, skattemyndigheter krever at bedrifter å bære frem et krav og offset en overskytende beløp mot fremtidige utgående MVA.

i den Grad prosessuelle sjekker er bekymret, i 77 av 107 økonomi som gjør det mulig for en MVA-refusjon i kontanter på å Gjøre Business case scenario, og et krav om MVA-refusjon, vil trolig føre til en ytterligere gjennomgang gjennomføres før fastsetting av MERVERDIAVGIFT kontant tilbakebetaling. Effektiv revisjon, programmer og MVA-refusjon betalingssystemer er uløselig knyttet sammen., Bokettersyn (direkte og indirekte) som varierer i omfang og kompleksitet, alt fra en full revisjon—som vanligvis innebærer en omfattende undersøkelse av alle opplysninger som har betydning for beregningen av en skattyter er skattepliktig i en gitt periode—til et begrenset omfang, revisjon, som er begrenset til spesifikke problemer på selvangivelsen, eller en enkelt-sak revisjon, som er begrenset til ett element.

I Canada, Danmark, Italia og Norge en avtale for en MVA-refusjon er sannsynlig å utløse en korrespondanse revisjon, som krever mindre interaksjon med revisor og mindre papirarbeid., Derimot, i de fleste økonomier i Afrika sør for Sahara, hvor en revisjon er sannsynlig å skje, skattytere er utsatt for et felt revisjon som revisor besøk i lokalene til en skattyter.

Så langt som format MVA-refusjon forespørsel er opptatt av, i 52 107 økonomier MVA-refusjon på grunn av beregnet og bedt innenfor standard omsetningsoppgaven som sendes i hver regnskapsperiode., I andre økonomier, anmodning om fremgangsmåten varierer fra å sende inn en egen søknad, brev eller skjema for en MVA-refusjon for å fullføre et bestemt punkt i omsetningsoppgaven så vel som å forberede noen ytterligere dokumentasjon for å underbygge påstanden. I disse økonomiene, bedrifter bruker i gjennomsnitt 5,5 timer å samle nødvendig informasjon, beregning av kravet og for å forberede refusjon søknad og annen dokumentasjon før du sender dem til relevant myndighet.

Samlet, OECD høy inntekt økonomier som er mest effektiv i behandlingen av MVA-refusjon med et gjennomsnitt på 14.,3 uker å behandle refusjon (inkludert noen økonomier hvor en revisjon er sannsynlig å bli gjennomført). Økonomiene i Europa og Sentral-Asia også fungere bra med en gjennomsnittlig refusjon behandlingstid på 23.1 uker. Disse økonomiene refunderer på en måte som ikke utsetter bedrifter til unødvendige administrative kostnader og negativ kontantstrøm konsekvenser.

å Gjøre Business data viser også en positiv korrelasjon mellom tid i forbindelse med MVA-refusjon prosess og tid til å være i samsvar med innlevering standard omsetningsoppgaven og betaling av MERVERDIAVGIFT gjeld., Dette forholdet indikerer at skatt systemer som er vanskeligere å følge med når innlevering skatter er mer sannsynlig til å være en utfordring gjennom hele prosessen.

Hvorfor bokettersyn saken?

bokettersyn spille en viktig rolle i å sikre skatt-samsvar. Likevel, et bokettersyn er en av de mest sensitive interaksjoner mellom skattyter og skattemyndighetene. Det medfører en belastning på en skattyter som i større eller mindre grad, avhengig av antall og type interaksjoner (felt besøk av revisor eller kontor besøk av skattyter) og nivået av dokumentasjonen som kreves av revisor., Det er derfor viktig at de riktige rettslige rammeverket er på plass for å sikre integritet i veien skattemyndighetene gjennomføre revisjoner.20

En risikobasert tilnærming som tar hensyn til ulike aspekter av en virksomhet som for eksempel historiske samsvar, industri og fast-spesifikke egenskaper, gjeld-kreditt forholdstall for MVA-registrerte bedrifter og størrelsen av en virksomhet for å bedre vurdere hvilke bedrifter som er mest utsatt for skatteunndragelse. En studie viste at data-mining teknikker for revisjon, uavhengig av teknikk, fanget mer ikke-samsvarende skattytere enn random audits.,21

I en risikobasert tilnærming til den eksakte kriterier som brukes for å fange opp ikke-samsvarende selskaper, derimot, bør være skjult for å hindre at skattytere fra målbevisst planlegging hvordan å unngå å bli oppdaget og for å tillate en viss grad av usikkerhet for å drive frivillig etterlevelse. 22 23 de Fleste økonomier har risikovurdering systemer på plass for å velge selskaper for bokettersyn og på hvilket grunnlag disse selskapene er valgt, er ikke kjent. Til tross for å være en postfiling prosedyre, revisjon strategier kan ha en fundamental innvirkning på den måten bedrifter filen og betale skatt., For å analysere revisjon av direkte skatter Doing Business case scenario ble utvidet til å anta at TaxpayerCo. laget en enkel feil i beregningen av sin inntekt skatt, fører til en feil eierstyring og selvangivelse, og dermed en underpayment av inntekt skatt. TaxpayerCo. oppdaget feilen og frivillig varslet skattemyndighetene., I alle økonomier som levy corporate income tax—bare 10 av 190 ikke—skattytere kan varsle myndighetene om feilen, kan du sende en endret tilbake og ytterligere dokumentasjon (vanligvis på et brev som forklarer feilen og, i noen tilfeller, endret regnskap) og betale differansen umiddelbart. Bedrifter bruker 5.7 timer i gjennomsnitt klargjøre endret tilbake og eventuelle andre dokumenter, sende filer og foreta betaling. I 76 økonomier feil i selvangivelsen er sannsynlig å være underlagt ytterligere gjennomgang (selv følgende umiddelbar varsling av skattyter).,

I 37 økonomier denne feilen vil føre til en omfattende gjennomgang av selvangivelsen, slik at mer tid brukes av bedrifter. I de fleste tilfeller revisor vil besøke den skattepliktiges lokaler. I gjennomsnitt tar det ca 83 dager for ligningsmyndighetene til å starte omfattende revisjon. I disse tilfellene skattytere vil tilbringe 24 timer i samsvar med de krav til revisor, gå gjennom flere runder med interaksjoner med revisor under 10.3 uker og vente 8.1 uker for revisor til å utstede den endelige avgjørelsen på skatteoppgjøret., Økonomiene i OECD høy inntekt gruppe-og Sentral-Asiatiske økonomier har den enkleste og enkleste prosesser i stedet for å korrigere en mindre feil i selvangivelsen. I 28 økonomier i OECD høy inntekt gruppen en feil i selvangivelsen ikke utløse ytterligere vurderinger av skattemyndighetene. Skattytere er bare nødvendig å sende inn en endret tilbake og, i noen tilfeller, mer dokumentasjon og betale differansen i avgifter., Økonomiene i Latin-Amerika og Karibia lider mest fra en lang prosess for å rette opp en liten feil i selvangivelsen, som i de fleste tilfeller ville det innebære en revisjon pålegge en ventetid på skattytere til den endelige vurderingen er utstedt.

MERK

1 FIAS. 2009. «Beskatning som State Building: å Reformere Skatt Systemer for Politisk Stabilitet og Bærekraftig Økonomisk Vekst.»World Bank, Washington, DC.

2 verdensbanken Enterprise Undersøkelser (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho og Andrei Shleifer. 2010., «Effekten av Eierstyring og Avgifter på Investeringer og Entreprenørskap.»American Economic Journal: Makroøkonomi 2 (3): 31-64.

4 Romer, Christina og David Romer. 2010. «Den Makroøkonomiske Virkninger av Skatte-og avgiftsendringer: Anslag Basert på en Ny målemetode for Regnskapsåret Støt.»American Economic Review 100: 763-801.

5 Huizinga, Harry, og Luc Laeven. 2008. «Internasjonale Resultat Skiftende innenfor Multinasjonale selskaper: En Multi-Land Perspektiv.»Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. «Corporate Skatt og Økonomiske Skjevheter.»CESifo Working Paper 2477, CESifo Gruppe, München.,

7 Hibbs, Douglas A., og Violeta Piculescu. 2010. «Skatt Toleranse og Skatt Samsvar: Hvordan Myndighetene Påvirker sannsynligheten for Bedrifter å Angi Uoffisiell Økonomi.»American Journal of Political Science 54 (1): 18-33.

8 Internasjonal Skatt Dialog. 2007. «Beskatning av Små og Mellomstore Bedrifter.»Bakgrunnen papir for Internasjonal Skatt Dialog Konferanse, Buenos Aires, i oktober.

9 Fajnzylber, Pablo, William F. Maloney og Gabriel V. Montes-Rojas. 2011. «Gjør Formalitet Forbedre Micro-Fast Ytelse? Bevis fra den Brasilianske ENKELT Program.,»Tidsskrift for Utvikling Economics94 (2): 262-76.

10 Fugl, Richard. 2010. «Smart Skatteetaten.»Økonomisk Premiss (Verdensbanken) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho og Andrei Shleifer. 2010. «Effekten av Eierstyring og Avgifter på Investeringer og Entreprenørskap.»American Economic Journal: Makroøkonomi 2 (3): 31-64.

12 Pontus Braunerhjelm og Johan E. Eklund. 2014. «Skatt, Skatt Administrative Byrder og Nye Firmaet Dannelse.»KYKLOS 67 (februar): 1-11.

13 OECD (Organisasjonen for Økonomisk Samarbeid og Utvikling). 2017., Sammenlignende Informasjon om OECD og Andre Avanserte og Fremvoksende Økonomier. Paris: OECD.

14 IFC (International Finance Corporation). 2018. «Bedre skatteetaten Kan Øke Private Investeringer og Øke den Økonomiske Utvikling i Tadsjikistan.»International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett og Katia Ramirez Alcantara. 2010. Virkningen av MVA-Samsvar på Virksomheten. London: PwC.

16 OECD (2014), Forbruk Skatt Trender 2014: MVA/SKATTE-og avgiftsdirektoratet priser, trender og politiske spørsmål, OECD Publishing, Paris.,

17 Graham Chapman og Russell Krelove 2005, «MVA-Refusjon: En Gjennomgang av Landet Opplevelse» IMF Working Paper WB/05/218, Washington D.C.

18 Ivrig M., Smith, S., 2007, «MVA-Svindel og Skatteunndragelser: Hva Vet Vi, og Hva Kan Gjøres?». IMF Working Paper WP/07/31.

19 Det er verdt å merke seg at 28 økonomier analysert i å Gjøre Virksomheten ikke innkreve MVA.

20 OECD (2006), skatteetaten i OECD og Utvalgte Ikke-OECD-Land: Komparativ Informasjon Serien (2006), OECD Publishing, Paris.

21 Gupta, M. og V. Nagadevara. 2007., «Revisjon Utvalget Strategi for å Forbedre Skatte-Garanti: Anvendelse av Data Mining Teknikker.»I Grunnlaget for E-government, red. A. Agarwal og V. Ramana. Saksbehandlingen i den ellevte Internasjonal Konferanse om e-Governance, Hyderabad, India, desember 28-30.

22 Alm J., og McKee M., 2006, «Tax compliance som en koordinering spillet», Journal of Economic Behavior & Organisasjon, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, «Risiko-Basert Bokettersyn Tilnærminger og Land», World Bank, Washington, DC.

Legg igjen en kommentar