Warum es wichtig ist?

Warum Steuersätze und-Verwaltung eine Rolle?

Um das Wirtschaftswachstum und die Entwicklung zu fördern, benötigen Regierungen nachhaltige Finanzierungsquellen für Sozialprogramme und öffentliche Investitionen. Programme zur Bereitstellung von Gesundheit, Bildung, Infrastruktur und anderen Dienstleistungen sind wichtig, um das gemeinsame Ziel einer prosperierenden, funktionalen und geordneten Gesellschaft zu erreichen. Und sie verlangen, dass die Regierungen die Einnahmen erhöhen., Die Besteuerung zahlt sich nicht nur für öffentliche Güter und Dienstleistungen aus, sondern ist auch ein wichtiger Bestandteil des Gesellschaftsvertrags zwischen Bürgern und Wirtschaft. Wie Steuern erhoben und ausgegeben werden, kann die Legitimität einer Regierung bestimmen. Die Rechenschaftspflicht der Regierungen fördert die effektive Verwaltung der Steuereinnahmen und im weiteren Sinne eine gute öffentliche Finanzverwaltung.1

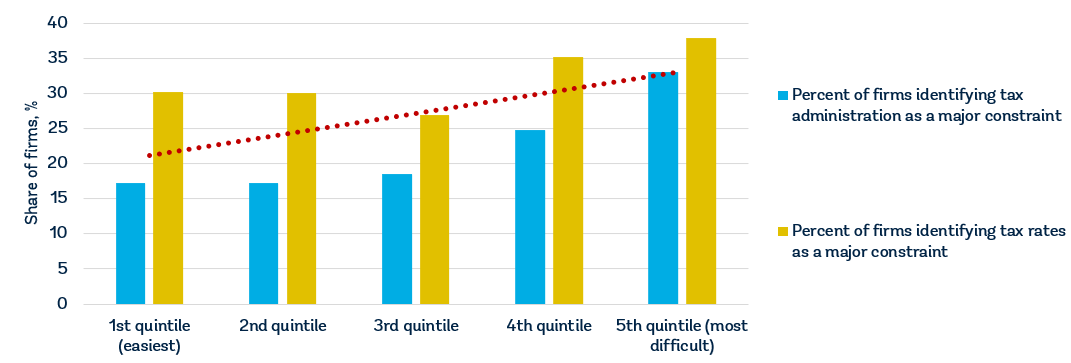

Alle Regierungen brauchen Einnahmen, aber die Herausforderung besteht darin, nicht nur die Höhe der Steuersätze, sondern auch die Steuerbemessungsgrundlage sorgfältig auszuwählen. Die Regierungen müssen auch ein Steuerkonformitätssystem entwerfen, das die Steuerzahler nicht von der Teilnahme abhält., Jüngste Unternehmensumfragedaten für 147 Volkswirtschaften zeigen, dass Unternehmen die Steuersätze als eine der fünf wichtigsten Einschränkungen für ihre Geschäftstätigkeit und die Steuerverwaltung als eine der 11.2-Spitzenfirmen in Volkswirtschaften betrachten, die in Bezug auf die einfache Zahlung von Steuern besser abschneiden Indikatoren neigen dazu, sowohl Steuersätze als auch Steuerverwaltung als weniger hinderlich für Unternehmen zu empfinden (Abbildung 1).,

Quellen: Doing Business database; World Bank Enterprise Surveys (http://www.enterprisesurveys.org).

Hinweis:Die Beziehungen sind signifikant auf der 1% – Ebene und bleiben signifikant bei der Kontrolle für das Pro-Kopf-Einkommen.

Warum sind Steuersätze wichtig?

Die Höhe der Steuerkosten für Unternehmen ist für Investitionen und Wachstum von Bedeutung., Wo die Steuern hoch sind, neigen Unternehmen eher dazu, sich aus dem formalen Sektor zurückzuziehen. Eine Studie zeigt, dass höhere Steuersätze mit weniger formalen Unternehmen und niedrigeren privaten Investitionen verbunden sind. Eine Erhöhung des effektiven Körperschaftsteuersatzes um 10 Prozentpunkte ist mit einer Verringerung des Verhältnisses von Investitionen zu BIP um bis zu 2 Prozentpunkte und einer Verringerung der Unternehmenseintrittsrate um etwa 1 Prozentpunkt verbunden.3 Eine Steuererhöhung um 1% des BIP verringert die Produktion in den nächsten drei Jahren um fast 3%.,4 Untersuchungen mit Blick auf die Investitionsentscheidungen multinationaler Unternehmen legen nahe, dass eine Erhöhung des gesetzlichen Körperschaftsteuersatzes um einen Prozentpunkt die lokalen Gewinne aus bestehenden Investitionen um durchschnittlich 1.3% senken würde.5 Eine Erhöhung des effektiven Körperschaftsteuersatzes um 1 Prozentpunkt verringert die Wahrscheinlichkeit, eine Tochtergesellschaft in einer Volkswirtschaft zu gründen, um 2,9%.6

Gewinnsteuern sind nur ein Teil der Gesamtkosten der Gewerbesteuer (durchschnittlich rund 39%)., In República Bolivariana de Venezuela zum Beispiel basiert die nominale Körperschaftsteuer auf einer progressiven Skala von 15-34% des Nettoeinkommens, aber die gesamte Gewerbesteuerrechnung—auch unter Berücksichtigung von Abzügen und Befreiungen-beträgt 73.31% des gewerblichen Gewinns aufgrund einer Reihe anderer Steuern (eine Gewinnsteuer, vier Arbeitssteuern und-beiträge, eine Umsatzsteuer, eine Grundsteuer und eine Wissenschafts -, Technologie-und Innovationssteuer).

Die Beibehaltung der Steuersätze auf einem angemessenen Niveau kann die Entwicklung des privaten Sektors und die Formalisierung von Unternehmen fördern., Bescheidene Steuersätze sind besonders wichtig für kleine und mittlere Unternehmen, die zum Wirtschaftswachstum und zur Beschäftigung beitragen, aber nicht wesentlich zu den Steuereinnahmen beitragen.7 Typische Verteilungen der Steuereinnahmen nach Unternehmensgröße für Volkswirtschaften in Afrika südlich der Sahara sowie im Nahen Osten und Nordafrika zeigen, dass Kleinst -, Klein-und Mittelunternehmen mehr als 90% der Steuerzahler ausmachen, aber nur 25-35% der Steuereinnahmen beitragen.,8 Die Auferlegung hoher Steuerkosten für Unternehmen dieser Größe könnte nicht viel zu den Steuereinnahmen der Regierung beitragen, aber es könnte dazu führen, dass Unternehmen in den informellen Sektor wechseln oder, noch schlimmer, den Betrieb einstellen.

In Brasilien schuf die Regierung Simples Nacional, ein Steuersystem, das die Erhebung von Steuern für Kleinst-und Kleinunternehmen vereinfachen soll. Das Programm reduzierte die Gesamtsteuerkosten um 8% und trug zu einer Erhöhung des Unternehmenslizenzsatzes um 11,6%, einer Erhöhung der Registrierung von Kleinstunternehmen um 6,3% und einer Erhöhung der Anzahl der bei der Steuerbehörde registrierten Unternehmen um 7,2% bei., Die Einnahmen stiegen durch höhere Steuerzahlungen und Sozialversicherungsbeiträge um 7,4 Prozent. Simples Nacional wurde auch mit der Erhöhung der Einnahmen gutgeschrieben, Gewinn, bezahlte Beschäftigung und festes Kapital von Unternehmen des öffentlichen Sektors.9

Unternehmen kümmern sich darum, was sie für ihre Steuern bekommen. Eine qualitativ hochwertige Infrastruktur ist entscheidend für das reibungslose Funktionieren einer Wirtschaft, da sie eine so zentrale Rolle bei der Bestimmung des Standorts der Wirtschaftstätigkeit und der Arten von Sektoren spielt, die sich entwickeln können., Eine gesunde Belegschaft ist für die Wettbewerbsfähigkeit und Produktivität einer Wirtschaft von entscheidender Bedeutung—Investitionen in die Erbringung von Gesundheitsdienstleistungen sind sowohl aus wirtschaftlichen als auch aus moralischen Gründen unerlässlich. Die Grundbildung erhöht die Effizienz jedes Arbeitnehmers, und eine qualitativ hochwertige Hochschulausbildung ermöglicht es den Volkswirtschaften, die Wertschöpfungskette über einfache Produktionsprozesse und Produkte hinaus zu erweitern.

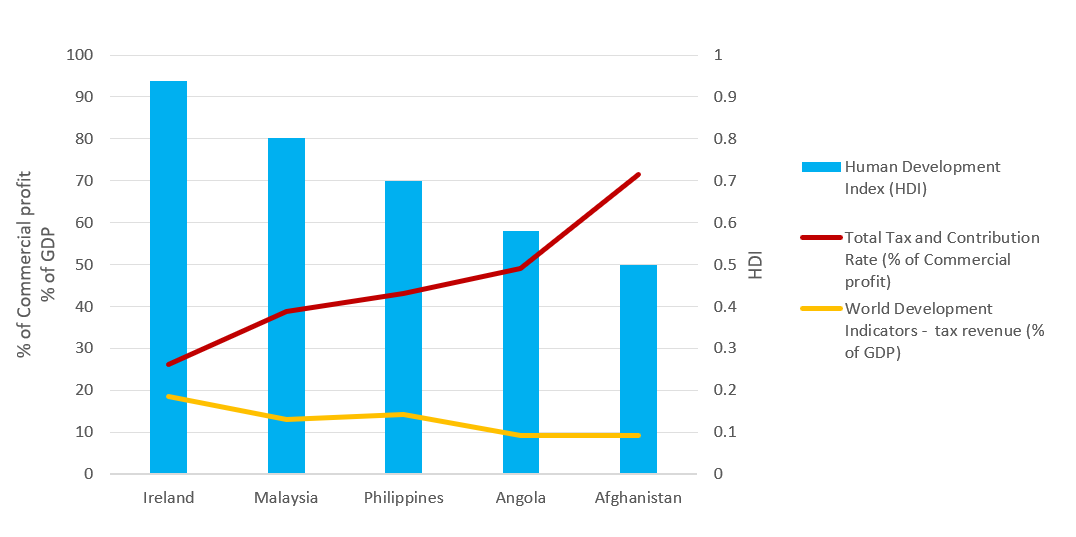

Die Effizienz, mit der Steuereinnahmen in öffentliche Güter und Dienstleistungen umgewandelt werden, ist weltweit unterschiedlich., Jüngste Daten aus den World Development Indicators und dem Human Development Index zeigen, dass Volkswirtschaften wie Irland und Malaysia—die alle relativ niedrige Gesamtsteuersätze haben—Steuereinnahmen effizient generieren und die Gewinne in qualitativ hochwertige öffentliche Güter und Dienstleistungen umwandeln (Abbildung 2). Die Daten zeigen das Gegenteil für Angola und Afghanistan. Die wirtschaftliche Entwicklung erhöht häufig den Bedarf an neuen Steuereinnahmen, um steigende öffentliche Ausgaben zu finanzieren. Gleichzeitig erfordert es eine Wirtschaft, um diese Bedürfnisse erfüllen zu können. Wichtiger als die Höhe der Besteuerung ist jedoch, wie die Einnahmen verwendet werden., In Entwicklungsländern sind hohe Steuersätze und eine schwache Steuerverwaltung nicht die einzigen Gründe für niedrige Steuersätze. Die Größe des informellen Sektors spielt ebenfalls eine Rolle; Die Steuerbemessungsgrundlage ist viel schmaler, da die meisten Arbeitnehmer im informellen Sektor sehr niedrige Löhne verdienen.

Quellen: Doing Business Datenbank; Human Development Index 2018 der Weltbank-Datenbank 2018.,

Warum die Steuerverwaltung wichtig ist

Eine effiziente Steuerverwaltung kann dazu beitragen, Unternehmen zu einer formellen Registrierung zu ermutigen, wodurch die Steuerbemessungsgrundlage erweitert und die Steuereinnahmen gesteigert werden. Eine unfaire und kapriziöse Steuerverwaltung wird das Steuersystem wahrscheinlich in Verruf bringen und die Legitimität der Regierung verringern. In vielen Transformationsländern in den 1990er Jahren führte das Versäumnis, die Steuerverwaltung zu verbessern, als neue Steuersysteme eingeführt wurden, zu einer ungleichmäßigen Einführung von Steuern, weit verbreiteter Steuerhinterziehung und niedriger als erwarteten Steuereinnahmen.,10

Die Einhaltung der Steuergesetze ist wichtig, damit das System für alle funktioniert und die Programme und Dienstleistungen unterstützt werden, die das Leben verbessern. Eine Möglichkeit, die Einhaltung zu fördern, besteht darin, die Regeln so klar und einfach wie möglich zu halten. Zu komplizierte Steuersysteme sind mit hoher Steuerhinterziehung verbunden. Hohe steuerliche Compliance-Kosten sind mit größeren informellen Sektoren, mehr Korruption und weniger Investitionen verbunden. Volkswirtschaften mit einfachen, gut durchdachten Steuersystemen sind in der Lage, die Aktivität von Unternehmen und letztendlich Investitionen und Beschäftigung anzukurbeln.,11 Neue Untersuchungen zeigen, dass eine wichtige Determinante des Unternehmenseintritts die einfache Zahlung von Steuern ist, unabhängig vom Körperschaftsteuersatz. Eine Studie von 118 Volkswirtschaften über sechs Jahre ergab, dass eine Verringerung des Steuerverwaltungsaufwands um 10%—gemessen an der Anzahl der Steuerzahlungen pro Jahr und der Zeit, die für die Zahlung von Steuern erforderlich ist—zu einem Anstieg der jährlichen Unternehmenseintrittssätze um 3% führte.12

Die Steuerverwaltung verändert sich, da das Ökosystem, in dem sie tätig ist, breiter und tiefer wird, hauptsächlich aufgrund des enormen Anstiegs der digitalen Informationsflüsse., Die Steuerverwaltungen reagieren auf diese Herausforderungen durch die Einführung neuer Technologien und Analyseinstrumente. Sie müssen ihre Arbeitsweise überdenken und die Aussicht auf niedrigere Kosten, erhöhte Compliance und Anreize für konforme Steuerzahler bieten.13 Die Regierung Tadschikistans hat die Steuerreform zu einer wichtigen Priorität für das Land gemacht, um seine Entwicklungsziele zu erreichen. Im Jahr 2013 startete Tadschikistan das Steuerverwaltungsprojekt und als Ergebnis baute das Land ein effizienteres, transparenteres und serviceorientierteres Steuersystem auf., Die Modernisierung der IT-Infrastruktur und die Einführung eines einheitlichen Steuermanagementsystems erhöhten die Effizienz und verringerten die physischen Interaktionen zwischen Steuerbeamten und Steuerzahlern. Nach der Verbesserung der Steuerdienstleistungen hat sich die Zahl der aktiven Unternehmen und einzelnen Steuerpflichtigen, die Steuern erheben, verdoppelt und die Einnahmen sind stark gestiegen. Ein Steuerpflichtiger in Tadschikistan verbrachte 2016 28 Tage damit, alle steuerrechtlichen Vorschriften einzuhalten, verglichen mit 37 Tagen im Jahr 2012. 14

Niedrige Kosten für steuerliche Compliance und effiziente Verfahren können für Unternehmen einen erheblichen Unterschied machen., In Hong Kong SAR, China, zum Beispiel müsste das Standard Case Study-Unternehmen nur drei Zahlungen pro Jahr leisten, die niedrigste Anzahl von Zahlungen weltweit. In Katar und Saudi-Arabien müsste es vier Zahlungen leisten, die immer noch zu den niedrigsten der Welt gehören. In Estland, die Einhaltung der Gewinnsteuer, Mehrwertsteuer (MwSt) und Arbeitssteuern und Beiträge dauert nur 50 Stunden im Jahr, um 6 Arbeitstage.

Die Forschung stellt fest, dass es ein Doing Business Case Study-Unternehmen im Durchschnitt länger braucht, um die Mehrwertsteuer einzuhalten als die Körperschaftsteuer., Die Zeit, die ein Unternehmen benötigt, um die Mehrwertsteueranforderungen zu erfüllen, ist jedoch sehr unterschiedlich. Untersuchungen zeigen, dass dies durch unterschiedliche Verwaltungspraktiken und die Umsetzung der Mehrwertsteuer erklärt wird. In Volkswirtschaften, in denen dieselbe Steuerbehörde die Mehrwertsteuer und die Körperschaftsteuer verwaltet, nimmt die Einhaltung der Vorschriften tendenziell weniger Zeit in Anspruch. Die Verwendung von Online-Einreichung und Zahlung reduziert auch die Compliance-Zeit erheblich. Häufigkeit und Länge der Umsatzsteuererklärungen spielen ebenfalls eine Rolle; Die Anforderungen an die Einreichung von Rechnungen oder anderen Unterlagen mit den Rücksendungen erhöhen die Compliance-Zeit., Die Straffung des Compliance-Prozesses und die Verkürzung der Zeit für die Erfüllung der Anforderungen ist wichtig, damit die Mehrwertsteuersysteme effizient arbeiten können.15

Warum sind Postfiling-Prozesse wichtig?

Die Einreichung der Steuererklärung bei der Steuerbehörde bedeutet keine Einigung über die endgültige Steuerschuld. Oft beginnt die Tortur der Besteuerung, nachdem die Steuererklärung eingereicht wurde. Postfiling-Prozesse—wie die Beantragung einer Mehrwertsteuerrückerstattung, eine Steuerprüfung oder Berufung auf eine Steuerprüfung—können die schwierigste Interaktion sein, die ein Unternehmen mit einer Steuerbehörde hat., Unternehmen müssen möglicherweise mehr Zeit und Mühe in die Prozesse investieren, die nach der Einreichung von Steuererklärungen stattfinden, als in die regulären Steuereinhaltungsverfahren.

Warum Mehrwertsteuerrückerstattungssysteme wichtig sind?

Die Mehrwertsteuerrückerstattung ist ein integraler Bestandteil jedes modernen Mehrwertsteuersystems. Grundsätzlich gilt die gesetzliche Mehrwertsteuer für den Endverbraucher und nicht für Unternehmen. Gemäß den steuerpolitischen Leitlinien der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sollte ein Mehrwertsteuersystem neutral und effizient sein., Das Fehlen eines effizienten Mehrwertsteuererstattungssystems für Unternehmen mit einem Vorsteuerüberschuss in einem bestimmten Steuerzeitraum wird dieses Ziel untergraben. Die Mehrwertsteuer könnte sich verzerrend auf die Marktpreise und den Wettbewerb auswirken und somit das Wirtschaftswachstum einschränken.16

Rückerstattungsprozesse können eine große Schwäche der Mehrwertsteuersysteme darstellen. Diese Ansicht wird durch eine Studie gestützt, in der die Mechanismen zur Rückerstattung der Mehrwertsteuerverwaltung in 36 Volkswirtschaften weltweit untersucht werden.17 Selbst in Volkswirtschaften, in denen Rückerstattungsverfahren eingeführt werden, finden Unternehmen den Prozess oft komplex., Die Studie untersuchte die Steuer Behörden für die Behandlung von überschüssigem Umsatzsteuer-credits, die Größe der Rückerstattung Forderungen, Verfahren, gefolgt von Rückerstattung berechtigten und die benötigte Zeit für die Steuer-Behörden zu Rückzahlungen. Die Studie ergab, dass gesetzliche Fristen für Rückerstattungen von entscheidender Bedeutung sind, in der Praxis jedoch häufig nicht angewendet werden.

Verzögerungen und Ineffizienzen in den Mehrwertsteuererstattungssystemen sind häufig das Ergebnis der Befürchtung, dass das System missbraucht und anfällig für Betrug sein könnte.,18 Angesichts dieser Besorgnis haben viele Volkswirtschaften Maßnahmen zur Mäßigung und Begrenzung des Rückgriffs auf das Mehrwertsteuererstattungssystem eingeführt und die Erstattungsansprüche gründlichen Verfahrensüberprüfungen unterworfen. Dies ist auch einer der Gründe, warum es in einigen Volkswirtschaften nicht ungewöhnlich ist, dass ein Anspruch auf Rückerstattung der Mehrwertsteuer automatisch eine kostspielige Prüfung auslöst, die die Gesamteffektivität des Systems untergräbt.

Das Doing Business Case Study Unternehmen TaxpayerCo., ist ein inländisches Unternehmen, das nicht international handelt., Es führt eine allgemeine industrielle und kommerzielle Tätigkeit aus und befindet sich im zweiten Betriebsjahr. Steuerzahler. erfüllt die Mehrwertsteuerschwelle für die Registrierung und ihre monatlichen Umsatz-und monatlichen Betriebskosten werden während des ganzen Jahres festgelegt, was zu einer positiven Ausgangssteuer innerhalb jedes Abrechnungszeitraums führt. Das Fallstufenszenario wurde um einen Kapitaleinkauf einer Maschine im Juni erweitert. Diese erheblichen Investitionen führen dazu, dass die Vorsteuer im Juni die Vorsteuer übersteigt.,

Die Ergebnisse zeigen, dass in der Praxis nur 107 der von der Geschäftstätigkeit abgedeckten Volkswirtschaften in diesem Szenario eine Rückerstattung der Mehrwertsteuer in Bar zulassen. Diese Zahl schließt die 26 Volkswirtschaften, die keine Mehrwertsteuer erheben, und fünf Volkswirtschaften aus, in denen der Kauf einer Maschine von der Mehrwertsteuer befreit ist.19 Einige Volkswirtschaften beschränken das Recht auf eine sofortige Barrückerstattung auf bestimmte Arten von Steuerzahlern wie Exporteure, Botschaften und gemeinnützige Organisationen. Dies ist in 34 Volkswirtschaften der Fall, darunter Belarus, Bolivien, Kolumbien, die Dominikanische Republik, Ecuador, Kasachstan, Mali und die Philippinen.,

In anderen Volkswirtschaften ist es Unternehmen nur gestattet, eine Barrückerstattung zu beantragen, nachdem sie das überschüssige Guthaben für einen bestimmten Zeitraum (z. B. vier Monate) übertragen haben. Der Netto-MwSt.-Saldo wird dem Unternehmen erst nach Ablauf dieser Frist erstattet. Dies ist in 26 Volkswirtschaften der welt der Fall, gemessen an der Geschäftstätigkeit.

Die Gesetzgebung in anderen Volkswirtschaften—in der Regel solche mit einer schwächeren administrativen oder finanziellen Fähigkeit, Bargelderstattungen zu behandeln-kann nicht erlauben, Erstattungen direkt., Stattdessen verlangen die Steuerbehörden, dass Unternehmen einen Anspruch geltend machen und einen Überschuss mit der künftigen Ausgangssteuer verrechnen.

In 77 der 107 Volkswirtschaften, die im Doing-Business-Case-Szenario eine MwSt-Barrückerstattung zulassen, wird ein Anspruch auf MwSt-Rückerstattung wahrscheinlich zu einer zusätzlichen Überprüfung führen, bevor die MwSt-Barrückerstattung genehmigt wird. Effektive Auditprogramme und Mehrwertsteuerrückerstattungssysteme sind untrennbar miteinander verbunden., Steuerprüfungen (direkt und indirekt) variieren in ihrem Umfang und ihrer Komplexität und reichen von einer vollständigen Prüfung—die in der Regel eine umfassende Prüfung aller für die Berechnung der Steuerschuld eines Steuerpflichtigen in einem bestimmten Zeitraum relevanten Informationen beinhaltet—bis zu einer Prüfung mit begrenztem Umfang, die auf bestimmte Fragen in der Steuererklärung beschränkt ist, oder einer Prüfung mit einem einzigen Thema, die auf einen Punkt beschränkt ist.

In Kanada, Dänemark, Italien und Norwegen löst ein Antrag auf Rückerstattung der Mehrwertsteuer wahrscheinlich eine Korrespondenzprüfung aus, die weniger Interaktion mit dem Abschlussprüfer und weniger Papierkram erfordert., Im Gegensatz dazu sind Steuerzahler in den meisten Volkswirtschaften in Afrika südlich der Sahara, in denen wahrscheinlich eine Prüfung stattfindet, einer Feldprüfung ausgesetzt, bei der der Abschlussprüfer die Räumlichkeiten eines Steuerpflichtigen besucht.

In Bezug auf das Format des MwSt-Erstattungsantrags wird in 52 der 107 Volkswirtschaften die fällige MwSt-Rückerstattung innerhalb der in jedem Abrechnungszeitraum übermittelten Standard-Mehrwertsteuererklärung berechnet und angefordert., In den anderen Volkswirtschaften variiert das Antragsverfahren von der Einreichung eines separaten Antrags, Schreibens oder Formulars für eine Mehrwertsteuerrückerstattung über das Ausfüllen eines bestimmten Abschnitts in der Mehrwertsteuererklärung bis hin zur Erstellung zusätzlicher Unterlagen zur Begründung des Anspruchs. In diesen Volkswirtschaften verbringen Unternehmen durchschnittlich 5,5 Stunden damit, die erforderlichen Informationen zu sammeln, die Forderung zu berechnen und den Erstattungsantrag und andere Unterlagen vorzubereiten, bevor sie sie bei der zuständigen Behörde einreichen.

Insgesamt sind die OECD-Volkswirtschaften mit hohem Einkommen mit durchschnittlich 14 am effizientesten bei der Bearbeitung von Mehrwertsteuererstattungen.,3 Wochen zur Bearbeitung der Erstattung (einschließlich einiger Volkswirtschaften, in denen wahrscheinlich eine Prüfung durchgeführt wird). Auch die Volkswirtschaften in Europa und Zentralasien schneiden mit einer durchschnittlichen Bearbeitungszeit der Rückerstattung von 23.1 Wochen gut ab. Diese Volkswirtschaften bieten Rückerstattungen in einer Weise, die Unternehmen nicht unnötigen Verwaltungskosten und nachteiligen Cashflow-Auswirkungen aussetzt.

Geschäftsdaten zeigen auch eine positive Korrelation zwischen der Zeit für die Einhaltung eines Mehrwertsteuerrückerstattungsprozesses und der Zeit für die Einreichung der Standard-Mehrwertsteuererklärung und der Zahlung von Mehrwertsteuerschulden., Diese Beziehung zeigt, dass Steuersysteme, die bei der Einreichung von Steuern schwerer einzuhalten sind, während des gesamten Prozesses eher herausfordernd sind.

Warum sind Steuerprüfungen wichtig?

Steuerprüfungen spielen eine wichtige Rolle bei der Sicherstellung der steuerlichen Compliance. Dennoch ist eine Steuerprüfung eine der sensibelsten Interaktionen zwischen einem Steuerpflichtigen und einer Steuerbehörde. Es belastet den Steuerpflichtigen mehr oder weniger stark in Abhängigkeit von der Anzahl und Art der Interaktionen (Feldbesuch des Abschlussprüfers oder Bürobesuch des Steuerpflichtigen) und dem vom Abschlussprüfer angeforderten Dokumentationsgrad., Es ist daher unerlässlich, dass der richtige rechtliche Rahmen vorhanden ist, um die Integrität der Art und Weise zu gewährleisten, wie Steuerbehörden Audits durchführen.20

Ein risikobasierter Ansatz berücksichtigt verschiedene Aspekte eines Unternehmens wie historische Compliance, branchen-und unternehmensspezifische Merkmale, Schuldenquoten für mehrwertsteuerpflichtige Unternehmen und die Größe eines Unternehmens, um besser beurteilen zu können, welche Unternehmen am anfälligsten für Steuerhinterziehung sind. Eine Studie zeigte, dass Data-Mining-Techniken für Audits, unabhängig von der Technik, mehr nicht konforme Steuerzahler als zufällige Audits erfasst haben.,21

Bei einem risikobasierten Ansatz sollten jedoch die genauen Kriterien für die Erfassung nicht komplizierterer Unternehmen verborgen bleiben, um zu verhindern, dass Steuerzahler gezielt planen, wie eine Erkennung vermieden werden kann, und um ein gewisses Maß an Unsicherheit zu vermeiden, um die freiwillige Einhaltung voranzutreiben. 22 23 Die meisten Volkswirtschaften verfügen über Risikobewertungssysteme zur Auswahl von Unternehmen für Steuerprüfungen, und die Grundlage, auf der diese Unternehmen ausgewählt werden, wird nicht bekannt gegeben. Obwohl es sich um ein Postfiling-Verfahren handelt, können Prüfungsstrategien grundlegende Auswirkungen auf die Art und Weise haben, wie Unternehmen Steuern einreichen und zahlen., Für die Analyse der direkten Steuern wurde das Doing-Business-Case-Study-Szenario erweitert, um davon auszugehen, dass der Steuerzahler dies tutco. hat einen einfachen Fehler bei der Berechnung seiner Einkommensteuerschuld gemacht, der zu einer falschen Körperschaftsteuererklärung und folglich zu einer Unterzahlung der fälligen Einkommensteuer führte. Steuerzahler. erkannte den Fehler und meldete freiwillig die Steuerbehörde., In allen Volkswirtschaften, in denen die Körperschaftsteuer erhoben wird—nur 10 von 190 nicht—, können die Steuerzahler die Behörden über den Fehler informieren, eine geänderte Steuererklärung und zusätzliche Unterlagen einreichen (in der Regel ein Schreiben, in dem der Fehler und in einigen Fällen der geänderte Jahresabschluss erläutert werden) und die Differenz sofort bezahlen. Unternehmen verbringen im Durchschnitt 5,7 Stunden damit, die geänderte Rücksendung und zusätzliche Dokumente vorzubereiten, die Dateien einzureichen und die Zahlung vorzunehmen. In einigen Volkswirtschaften wird der Fehler in der Einkommensteuererklärung wahrscheinlich einer zusätzlichen Überprüfung unterzogen (auch nach sofortiger Benachrichtigung durch den Steuerpflichtigen).,

In 37 Volkswirtschaften führt dieser Fehler zu einer umfassenden Überprüfung der Einkommensteuererklärung, bei der Unternehmen zusätzliche Zeit aufwenden müssen. In den meisten Fällen wird der Wirtschaftsprüfer die Räumlichkeiten des Steuerpflichtigen besuchen. Im Durchschnitt dauert es etwa 83 Tage, bis die Steuerbehörden mit der umfassenden Prüfung beginnen. In diesen Fällen verbringen die Steuerzahler 24 Stunden damit, die Anforderungen des Abschlussprüfers zu erfüllen, mehrere Interaktionsrunden mit dem Abschlussprüfer während 10,3 Wochen zu durchlaufen und 8,1 Wochen auf die endgültige Entscheidung des Abschlussprüfers über die Steuerprüfung zu warten., Volkswirtschaften in der OECD-Gruppe mit hohem Einkommen und zentralasiatischen Volkswirtschaften haben die einfachsten und einfachsten Prozesse, um einen kleinen Fehler in der Einkommensteuererklärung zu korrigieren. In 28 Volkswirtschaften der OECD-Gruppe mit hohem Einkommen löst ein Fehler in der Einkommensteuererklärung keine zusätzlichen Überprüfungen durch die Steuerbehörden aus. Steuerzahler müssen nur eine geänderte Steuererklärung und in einigen Fällen zusätzliche Unterlagen einreichen und die Differenz der fälligen Steuern zahlen., Volkswirtschaften in Lateinamerika und der Karibik leiden am meisten unter einem langwierigen Prozess zur Korrektur eines geringfügigen Fehlers in einer Einkommensteuererklärung, da in den meisten Fällen eine Prüfung erforderlich wäre, bei der den Steuerzahlern eine Wartezeit bis zur endgültigen Bewertung auferlegt wird.

ANMERKUNGEN

1 FIAS. 2009. „Der Besteuerung State Building: eine Reform des Steuer-Systems für die Politische Stabilität und Nachhaltiges Wirtschaftswachstum.“World Bank Group, Washington, DC.

2 World Bank Enterprise Surveys (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho und Andrei Shleifer. 2010., „The Effect of Corporate Taxes on Investment and Entrepreneurship.“American Economic Journal: Macroeconomics 2 (3): 31-64.

4 Romer, Christina und David Romer. 2010. „Die Makroökonomischen Auswirkungen des Tax Changes: Estimates Based on a New Measure of Fiscal Shocks.“American Economic Review 100: 763-801.

5 Huizinga, Harry, und Luc Laeven. 2008. „International Profit Shifting in Multinationals: A Multi-Country Perspective.“Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. „Körperschaftsteuer und wirtschaftliche Verzerrungen.“CESifo Working Paper 2477, CESifo Group, München.,

7 Hibbs, Douglas A. und Violeta Piculescu. 2010. „Steuer Duldung und Tax Compliance: Wie die Regierung Wirkt sich auf die Neigung von Unternehmen, um Geben Sie in die Inoffizielle Wirtschaft.“American Journal of Political Science 54 (1): 18-33.

8 Internationaler Steuerdialog. 2007. „Besteuerung von kleinen und mittleren Unternehmen.“Hintergrund Papier für International Tax Dialogue Conference, Buenos Aires, Oktober.

9 Fajnzylber, Pablo, William F. Maloney und Gabriel V. Montes-Rojas. 2011. „Verbessert Formalität die Leistung von Mikrounternehmen? Beweise aus dem brasilianischen SIMPLES Programm.,“Journal of Development Economics94 (2): 262-76.

10 Vogel, Richard. 2010. „Intelligente Steuerverwaltung.“Wirtschaftliche Prämisse (Weltbank) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho und Andrei Shleifer. 2010. „The Effect of Corporate Taxes on Investment and Entrepreneurship.“American Economic Journal: Macroeconomics 2 (3): 31-64.12 Pontus Braunerhjelm und Johan E. Eklund. 2014. „Steuern, Steuerverwaltungslasten und neue Unternehmensgründungen.“KYKLOS 67 (Februar): 1-11.

13 OECD (Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung). 2017., Vergleichende Informationen über OECD und andere fortgeschrittene und aufstrebende Volkswirtschaften. Paris, Frankreich: OECD.

14 IFC (International Finance Corporation). 2018. „Eine verbesserte Steuerverwaltung kann die privaten Investitionen erhöhen und die wirtschaftliche Entwicklung in Tadschikistan ankurbeln.“International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett und Katia Ramirez Alcantara. 2010. Die Auswirkungen der MwSt.-Konformität auf das Geschäft. London: PwC.

16 OECD (2014), Verbrauch, Steuer-Trends 2014: VAT/GST and excise Tarife, trends and policy issues, OECD Publishing, Paris.,

17 Graham Harrison und Russell Krelove 2005, „Rückerstattung der Mehrwertsteuer: A Review of Land-Erlebnis“, IMF Working Paper WB/05/218 Washington, DC

18 Keen, M., Smith, S., 2007, „MwSt-Betrugs und Steuerhinterziehung: Was Wissen Wir und Was Kann Getan werden?”. IWF – Arbeitspapier WP / 07 / 31.

19 Es ist erwähnenswert, dass 28 Volkswirtschaften, die in der Geschäftstätigkeit analysiert werden, keine Mehrwertsteuer erheben.

20 OECD (2006), Tax Administration in OECD-und Ausgewählten Nicht-OECD-Ländern, in: Comparative Information Series (2006), OECD Publishing, Paris.21 Gupta, M. und V. Nagadevara. 2007., „Audit-Auswahl-Strategie für die Verbesserung der Tax Compliance: Anwendung von Data-Mining-Techniken.“In Grundlagen des E-government, Hrsg. A. Agarwal und V. Ramana. Proceedings of the eleventh International Conference on e-Governance, Hyderabad, India, December 28-30.

22 Alm J. und McKee M., 2006, „Tax compliance als Koordinations-Spiel“, Journal of Economic Behavior & Organisation, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, „Risiko-Basierte Steuer-Audits Ansätze und Land erlebt“, World Bank, Washington, DC.

Schreibe einen Kommentar