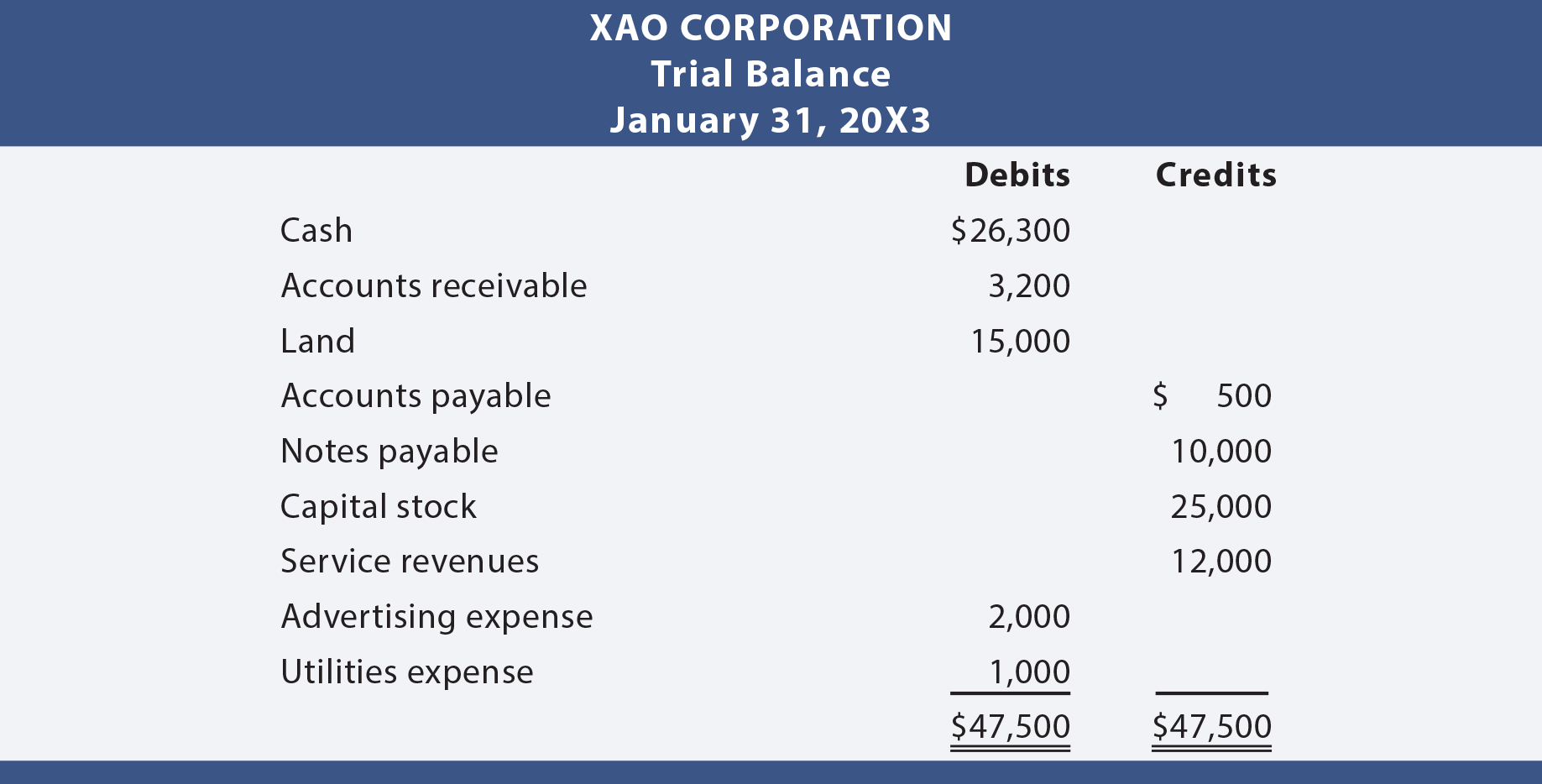

Nachdem alle Transaktionen aus dem Journal in das Hauptbuch gebucht wurden, ist es eine gute Praxis, einen Testsaldo vorzubereiten. Ein Testguthaben ist einfach eine Auflistung der Ledger-Konten zusammen mit ihren jeweiligen Debit-oder Guthaben. Der Testsaldo ist kein formeller Jahresabschluss, sondern ein Selbsttest, um festzustellen, ob gleiche Gutschriften belastet werden. Im Folgenden ist die Testbilanz für Xao Corporation vorbereitet.,

Belastet gleiche Credits

Da jede Transaktion auf eine Weise publiziert wurde, die versicherte, dass die Belastung gleiche Credits enthält, würde man erwarten, dass diese Gleichheit im gesamten Ledger-und Testsaldo beibehalten wird. Wenn das Testguthaben nicht ausgeglichen wird, ist ein Fehler aufgetreten und muss gefunden werden. Es ist viel besser, vorsichtig zu sein, wenn man fortfährt, anstatt nach der Tat zurückgehen und einen Fehler finden zu müssen. Beachten Sie, dass eine „ausgewogene“ Testbilanz keine Garantie für die Richtigkeit ist., Wenn Sie beispielsweise eine Transaktion nicht aufzeichnen, dieselbe Transaktion zweimal aufzeichnen oder einen Betrag auf dem falschen Konto verbuchen, wird ein ausgeglichener (aber falscher) Testsaldo generiert.

Jahresabschluss Aus der Testbilanz

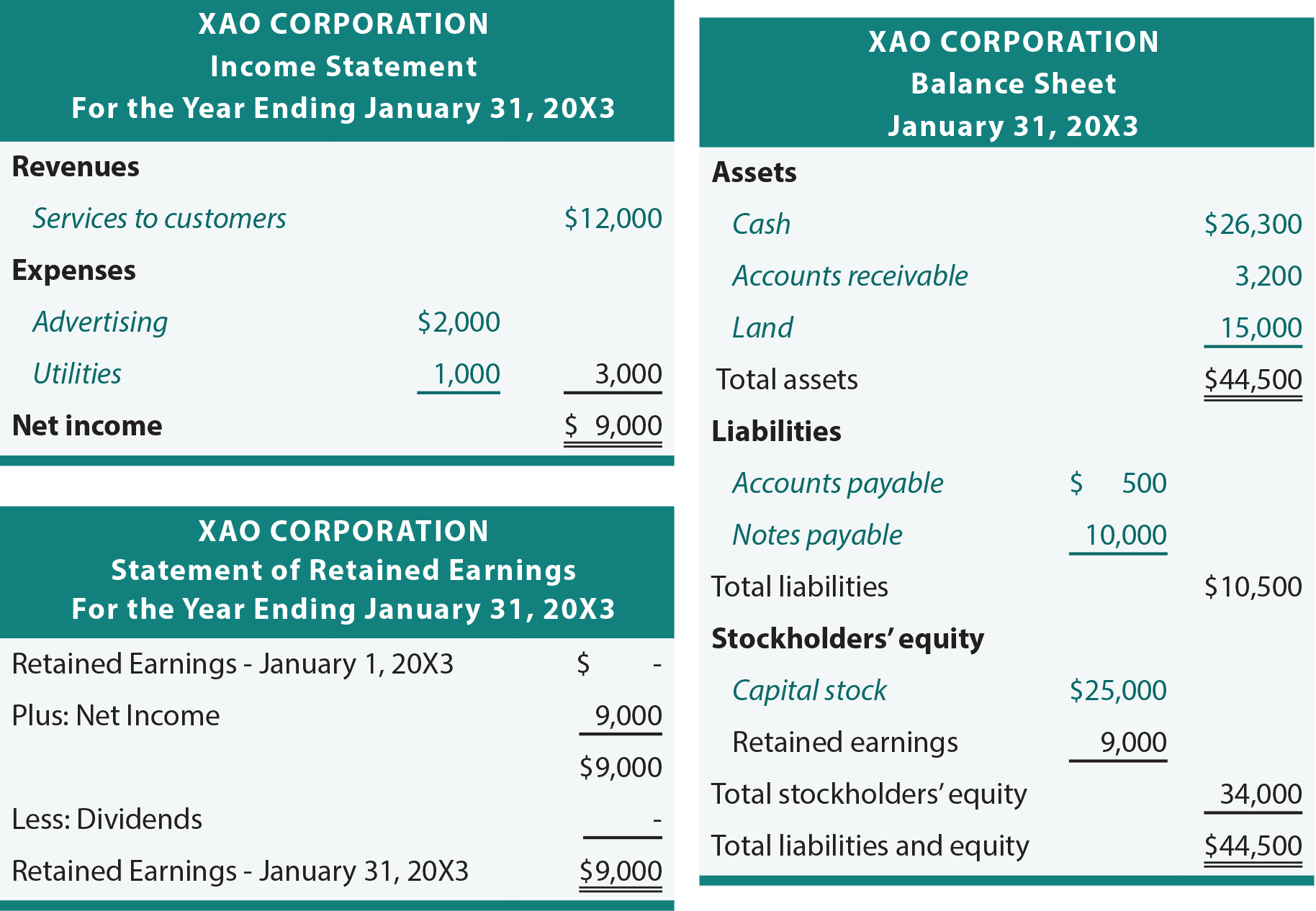

Im nächsten Kapitel werden zusätzliche Anpassungen aufgeführt, die erforderlich sein können, um einen wirklich korrekten und aktuellen Jahresabschluss zu erstellen. Vorerst könnte jedoch ein vorläufiger Jahresabschluss auf der Grundlage des Testsaldos erstellt werden., Der grundlegende Prozess besteht darin, Beträge vom Hauptbuch auf den Testsaldo und dann in den Jahresabschluss zu übertragen:

Beachten Sie bei der Überprüfung der folgenden Jahresabschlüsse für Xao, dass kursiv geschrieben wird, um auf die Elemente aufmerksam zu machen, die direkt aus dem zuvor angezeigten Testsaldo stammen. Die anderen Positionen und Beträge beziehen sich einfach auf Summen und abgeleitete Beträge innerhalb der Abrechnungen.

Kontenplan

Eine Auflistung aller von einem bestimmten Unternehmen verwendeten Konten wird als Kontenplan bezeichnet., Einzelne Konten erhalten häufig eine bestimmte Referenznummer. Das Nummerierungsschema hilft dabei, mit den verwendeten Konten und der Klassifizierung der Konten Schritt zu halten. Beispielsweise können alle Vermögenswerte mit „1“ beginnen (z. B. 101 für Bargeld, 102 für Forderungen usw.), Verbindlichkeiten mit „2“ und so weiter. Die Zuordnung eines numerischen Werts zu jedem Konto hilft bei der Datenverwaltung, ähnlich wie Postleitzahlen dazu beitragen, E-Mails effizienter zu verschieben. Viele computergestützte Systeme ermöglichen eine schnelle Eingabe von Konten anhand der Referenznummer und nicht durch Eingabe einer vollständigen Kontobeschreibung., Ein einfacher Kontenplan für die Xao Corporation könnte wie folgt aussehen:

Ein weiterer Vorteil besteht darin, dass jedes Konto weiter in Teilmengen unterteilt werden kann. Wenn zum Beispiel Debitoren die Kontonummer 102 tragen, würde man erwarten, dass einzelne Kunden als 102.001, 102.002, 102.003 usw. nummeriert werden könnten. Dies erleichtert die Pflege von „subsidiären“ Kontodaten, die Gegenstand des nächsten Abschnitts dieses Kapitels sind.

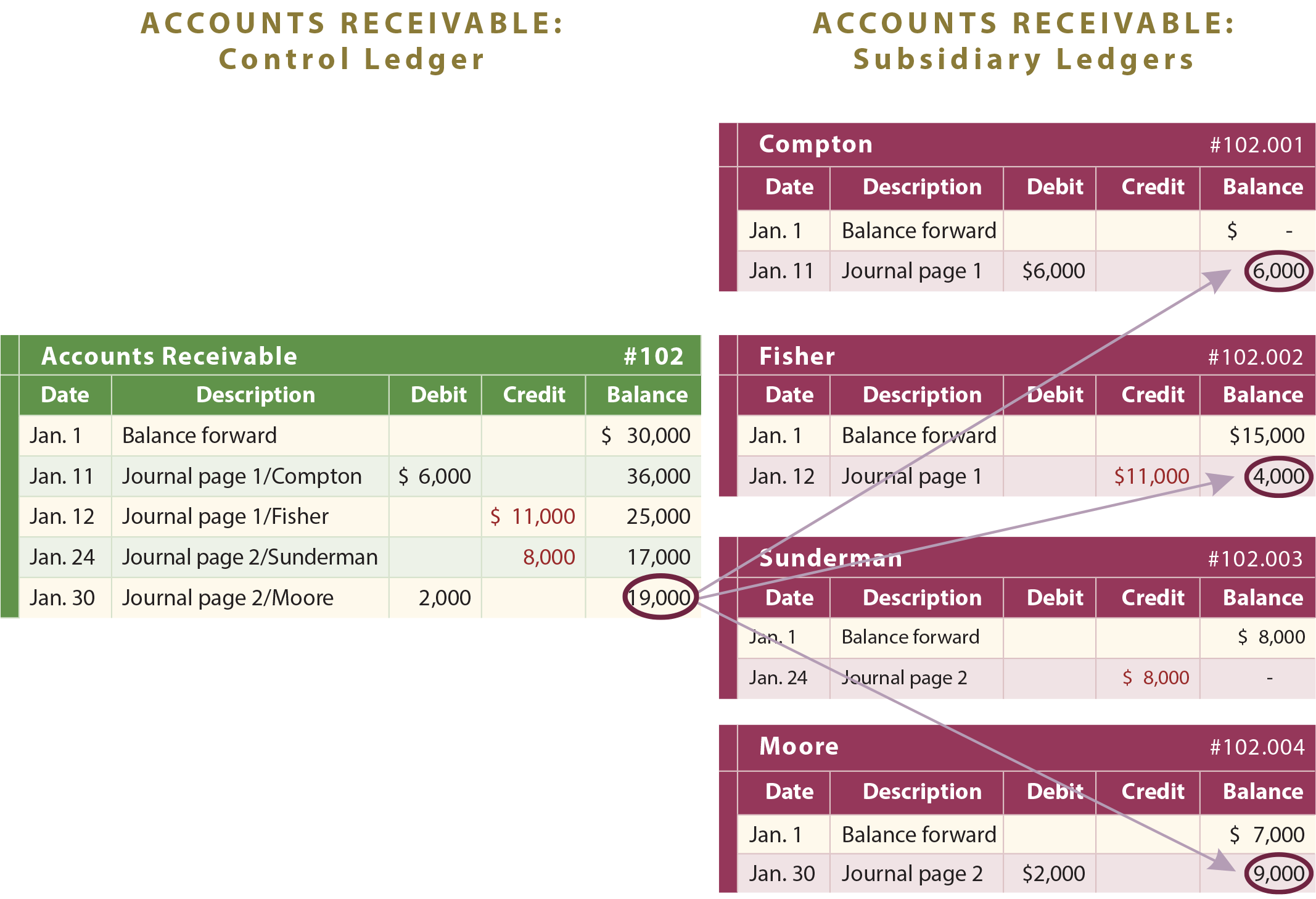

Kontroll-und Tochterkonten

Einige Hauptbuchkonten bestehen aus vielen Unterkomponenten., Zum Beispiel kann ein Unternehmen eine Gesamtforderung von 19,000 USD haben, die aus fälligen Beträgen von Compton, Fisher und Moore besteht. Das Buchhaltungssystem muss ausreichen, um die Gesamtforderungen sowie die von jedem Kunden fälligen Beträge anzugeben. Daher werden Unterkonten verwendet. Zusätzlich zum regulären Hauptbuchkonto würden für jeden Kunden separate zusätzliche Forderungskonten geführt, wie in der folgenden detaillierten Abbildung gezeigt:

Die Gesamtforderungen sind die Summe aller einzelnen Forderungsbeträge., Somit wird das Debitorenkonto General Ledger Account Total als Kontrollkonto oder Control Ledger bezeichnet, da es die Summe aller einzelnen subsidiären Kontostände darstellt. Es ist einfach unerlässlich, dass ein Unternehmen Tochterkonten mit dem umfassenderen Kontrollkonto abgleichen kann, das sich im Hauptbuch befindet. Hier können Computer besonders hilfreich sein, um die detaillierten und aggregierten Daten in perfekter Harmonie zu halten.

Schreibe einen Kommentar