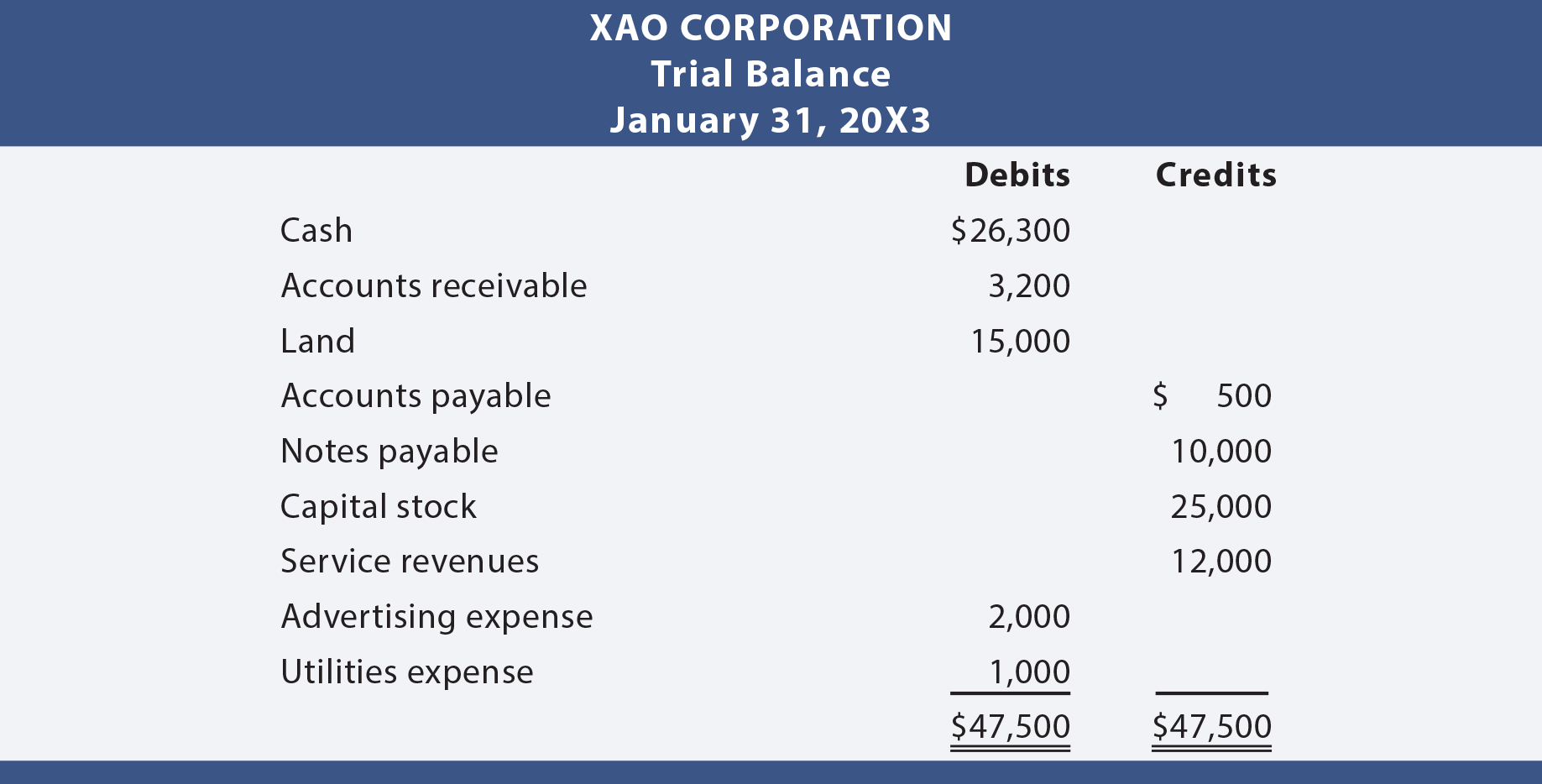

når alle transaktioner er blevet bogført fra tidsskriftet til hovedbogen, er det en god praksis at forberede en prøvebalance. En prøvebalance er simpelthen en liste over hovedbogkonti sammen med deres respektive debet-eller kreditsaldi. Prøvebalancen er ikke en formel finansieringsoversigt, men snarere en selvkontrol for at bestemme, at debiterer lige kreditter. Følgende er prøvebalancen forberedt til Corporationao Corporation.,

Debiteringer Lige Kreditter

Da hver enkelt transaktion var journalized på en måde, der sikrede, at debiteringer overgået kreditter, man ville forvente, at denne ligestilling ville blive opretholdt i ledger og kontooversigt. Hvis prøvebalancen ikke balancerer, er der opstået en fejl og skal være placeret. Det er meget bedre at være forsigtig, når man fortsætter, snarere end at skulle gå tilbage og finde en fejl efter faktum. Vær opmærksom på, at en” afbalanceret ” prøvebalance ikke er nogen garanti for korrekthed., For eksempel vil manglende registrering af en transaktion, optagelse af den samme transaktion to gange eller udstationering af et beløb til den forkerte konto give en afbalanceret (men forkert) prøvesaldo.

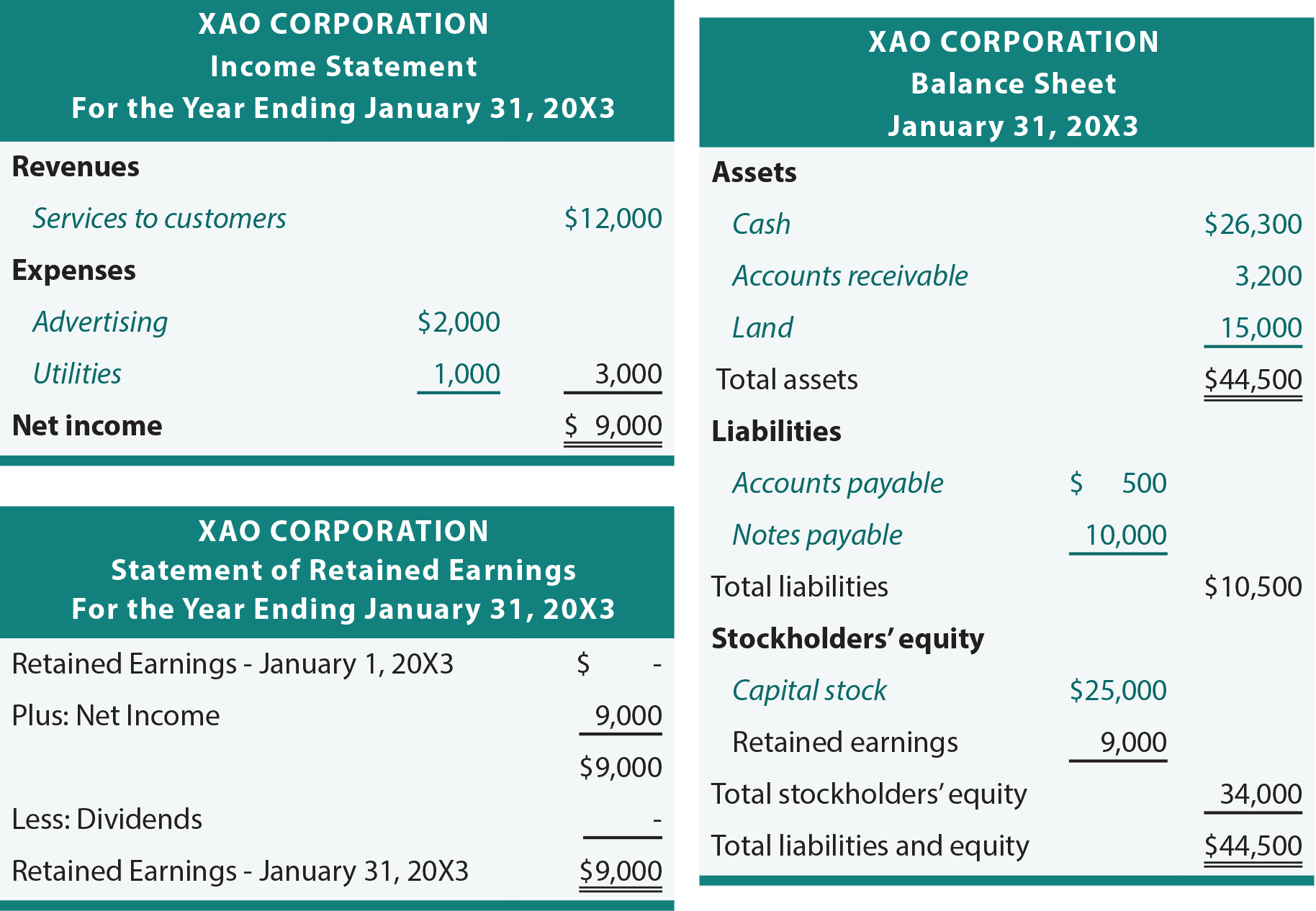

årsregnskaber fra prøvebalancen

det næste kapitel afslører yderligere justeringer, der kan være nødvendige for at udarbejde et virkelig korrekt og opdateret sæt regnskaber. Men for nu kunne der udarbejdes et foreløbigt sæt regnskaber baseret på prøvebalancen., Den grundlæggende proces er at overføre beløb fra hovedbogen, at retssagen balance, så i årsregnskabet:

I gennemgangen af de følgende årsregnskaber for Xao, bemærke, at kursiv bruges til at henlede opmærksomheden på de elementer, der er taget direkte fra det tidligere er vist retssag balance. De øvrige poster og beløb vedrører blot totaler og afledte beløb i opgørelserne.

Kontoplan

en liste over alle konti, der bruges af et bestemt firma, kaldes kontoplanen., Individuelle konti får ofte et specifikt referencenummer. Nummereringsskemaet hjælper med at holde trit med de konti, der er i brug, og klassificeringen af konti. For eksempel kan alle aktiver begynde med ” 1 ” (F.101 for kontanter, 102 for tilgodehavender mv.), forpligtelser med “2” og så videre. Tildelingen af en numerisk værdi til hver konto hjælper med datastyring, på samme måde som postnumre hjælper med at flytte mail mere effektivt. Mange edb – systemer tillader hurtig indtastning af konti ved referencenummer snarere end ved at indtaste en fuld konto beskrivelse., Et simpelt kontoplan for Corporationao Corporation kan vises som følger:

en anden fordel er, at hver konto kan opdeles yderligere i undergrupper. For eksempel, hvis tilgodehavender bærer kontonummeret 102, ville man forvente at finde ud af, at individuelle kunder kan være nummereret som 102.001, 102.002, 102.003 osv. Dette letter vedligeholdelsen af” subsidiære ” kontoposter, som er genstand for næste afsnit i dette kapitel.

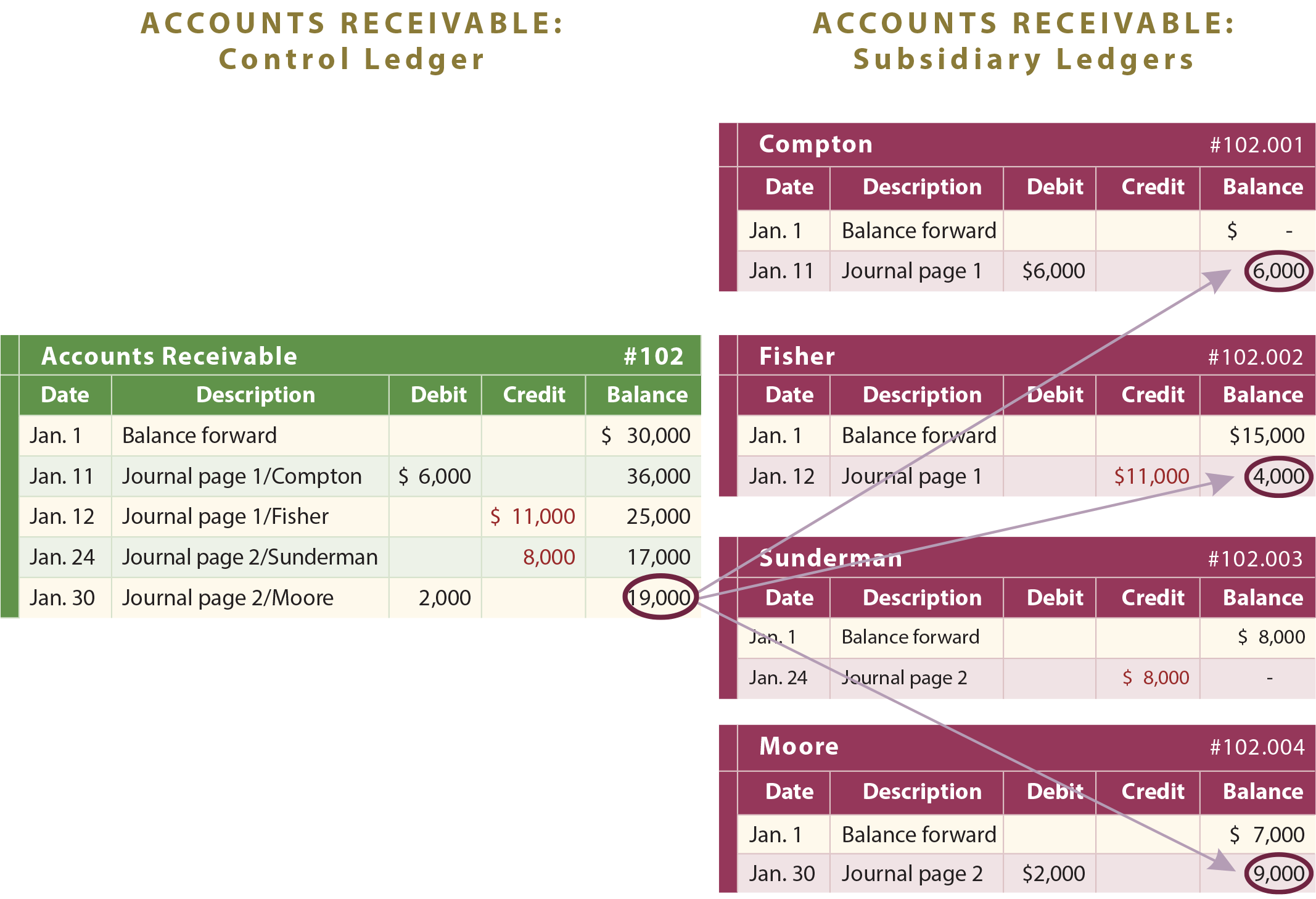

kontrol-og Datterselskabskonti

nogle hovedbogskonti er lavet af mange underkomponenter., For eksempel kan et selskab have samlede tilgodehavender på $19,000, der består af forfaldne beløb fra Compton, Fisher og Moore. Regnskabssystemet skal være tilstrækkeligt til at afsløre de samlede tilgodehavender samt skyldige beløb fra hver kunde. Derfor anvendes underkonti. I tillæg til de regelmæssige hovedbog-konto, separat ekstra tilgodehavende konti ville blive fastholdt for hver enkelt kunde, som vist i følgende detaljeret illustration:

De samlede tilgodehavender er summen af alle de enkelte tilgodehavende beløb., Således, kundefordringer general ledger konto i alt siges at være kontrol konto eller kontrol ledger, da det repræsenterer summen af alle individuelle subsidiære kontosaldi. Det er simpelthen bydende nødvendigt, at en virksomhed kan forene datterselskabskonti til den bredere kontrolkonto, der findes i hovedbogen. Her kan computere være særligt nyttige til at opretholde de detaljerede og aggregerede data i perfekt harmoni.

Skriv et svar