hvorfor det betyder noget?

hvorfor betyder skattesatser og skatteforvaltningen noget?

for at fremme økonomisk vækst og udvikling har regeringerne brug for bæredygtige finansieringskilder til sociale programmer og offentlige investeringer. Programmer, der leverer sundhed, uddannelse, infrastruktur og andre tjenester, er vigtige for at nå det fælles mål om et velstående, funktionelt og ordnet samfund. Og de kræver, at regeringerne hæver indtægterne., Beskatning betaler ikke kun for offentlige goder og tjenesteydelser; det er også en vigtig ingrediens i den sociale kontrakt mellem borgerne og økonomien. Hvordan skatter hæves og bruges, kan bestemme en regerings meget legitimitet. At holde regeringer ansvarlige tilskynder til effektiv administration af skatteindtægter og mere bredt god offentlig økonomisk forvaltning.1

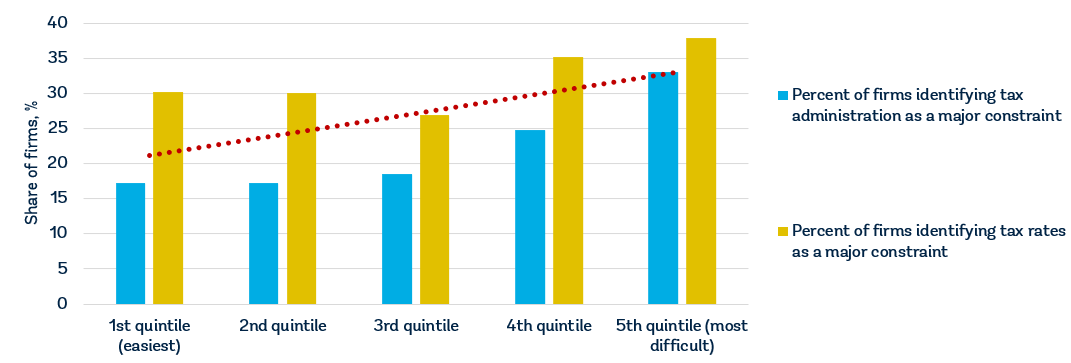

alle regeringer har brug for indtægter, men udfordringen er at omhyggeligt vælge ikke kun niveauet for skattesatser, men også skattegrundlaget. Regeringerne er også nødt til at designe et skatteoverholdelsessystem, der ikke afskrækker skatteyderne fra at deltage., De seneste virksomhedsundersøgelsesdata for 147 økonomier viser, at virksomheder betragter skattesatser som blandt de fem største begrænsninger for deres aktiviteter og skatteforvaltningen som blandt de 11.2 virksomheder i økonomier, der scorer bedre på at drive forretning let at betale skat indikatorer har en tendens til at opfatte både skattesatser og skatteforvaltningen som mindre en hindring for erhvervslivet (figur 1).,

Kilder: Doing Business database World Bank Virksomhedens Undersøgelser (http://www.enterprisesurveys.org).

Bemærk: forholdene er betydelige på 1% – niveauet og forbliver betydelige, når man kontrollerer indkomst pr.

hvorfor skattesatser betyder noget?

skattebeløbet for virksomheder betyder noget for investeringer og vækst., Hvor skatterne er høje, er virksomhederne mere tilbøjelige til at fravælge den formelle sektor. En undersøgelse viser, at højere skattesatser er forbundet med færre formelle virksomheder og lavere private investeringer. En stigning på 10 procentpoint i den effektive selskabsskattesats er forbundet med en reduktion i forholdet mellem investering og BNP på op til 2 procentpoint og et fald i forretningsindgangsgraden på omkring 1 procentpoint.3 en skattestigning svarende til 1% af BNP reducerer produktionen i løbet af de næste tre år med næsten 3%.,4 forskning i multinationale virksomheders beslutninger om, hvor de skal investere, tyder på, at en stigning på 1 procentpoint i den lovpligtige selskabsskattesats vil reducere det lokale overskud fra eksisterende investeringer med 1,3% i gennemsnit.5 en stigning på 1 procentpoint i den effektive selskabsskattesats reducerer sandsynligheden for at etablere et datterselskab i en økonomi med 2.9%.6

Overskudsskatter er kun en del af de samlede erhvervsskatteomkostninger (ca.39% i gennemsnit)., I República Bolivariana de Venezuela, for eksempel, den nominelle selskabsskat er baseret på en progressiv skala af 15-34% af nettoindkomsten, men den samlede virksomhed, som skat regningen—selv efter at der er taget hensyn til fradrag og undtagelser—er 73.31% af fortjeneste som følge af at en række andre skatter og afgifter (en skat, fire arbejdskraft skatter, afgifter og bidrag, en omsætningsafgift, en ejendomsskat og en videnskab, teknologi og innovation skat).

at holde skattesatserne på et rimeligt niveau kan tilskynde til udvikling af den private sektor og formalisering af virksomheder., Beskedne skattesatser er særlig vigtige for små og mellemstore virksomheder, som bidrager til økonomisk vækst og beskæftigelse, men som ikke bidrager væsentligt til skatteindtægterne.7 typiske fordelinger af skatteindtægter efter virksomhedsstørrelse for økonomier i Afrika syd for Sahara og Mellemøsten og Nordafrika viser, at mikrovirksomheder, små og mellemstore virksomheder udgør mere end 90% af skatteyderne, men kun bidrager med 25-35% af skatteindtægterne.,8 at pålægge virksomheder af denne størrelse høje skatteomkostninger tilføjer muligvis ikke meget til de offentlige skatteindtægter, men det kan få virksomheder til at flytte til den uformelle sektor eller, endnu værre, ophøre med driften.

i Brasilien oprettede regeringen Simples Nacional, en skatteordning, der var designet til at forenkle opkrævningen af skatter for mikro-og små virksomheder. Programmet reducerede de samlede skatteomkostninger med 8% og bidrog til en stigning på 11.6% i forretningslicensrenten, en 6.3% stigning i registreringen af mikrovirksomheder og en 7.2% stigning i antallet af virksomheder, der er registreret hos skattemyndigheden., Indtægter samlinger steg med 7.4% procent som følge af øgede skattebetalinger og sociale bidrag. Simples Nacional blev også krediteret med at øge omsætningen, overskud, lønnet beskæftigelse og fast kapital i formelle virksomheder.9

virksomheder bekymrer sig om, hvad de får for deres skatter. Kvalitetsinfrastruktur er afgørende for en velfungerende økonomi, fordi den spiller en så central rolle for at bestemme placeringen af den økonomiske aktivitet og de typer sektorer, der kan udvikle sig., En sund arbejdsstyrke er afgørende for en økonomis konkurrenceevne og produktivitet—investering i levering af sundhedsydelser er afgørende af både økonomiske og moralske grunde. Grundlæggende uddannelse øger effektiviteten af hver arbejdstager, og højere uddannelse og uddannelse af god kvalitet gør det muligt for økonomier at bevæge sig op i værdikæden ud over enkle produktionsprocesser og produkter.

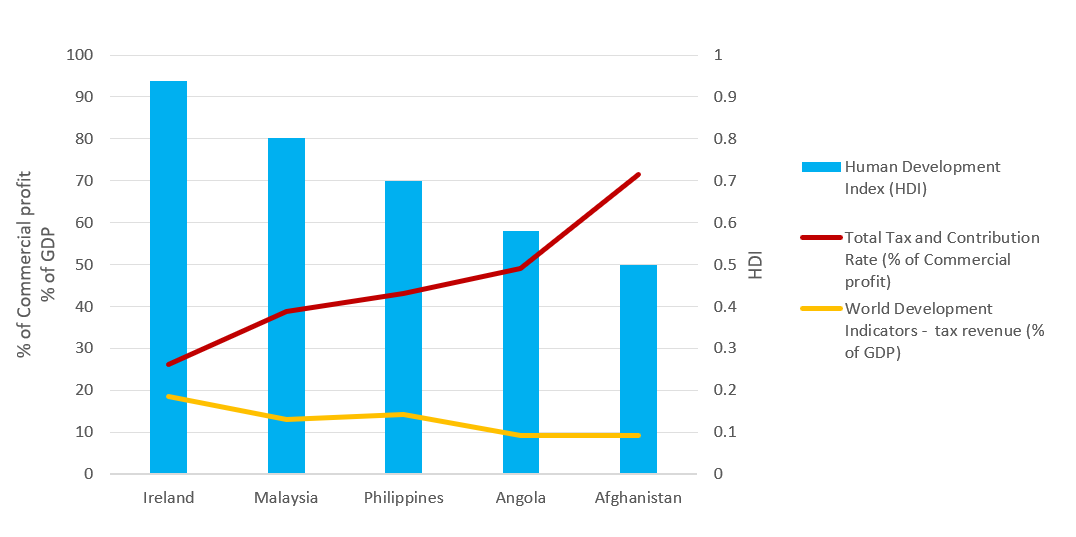

den effektivitet, hvormed skatteindtægter konverteres til offentlige goder og tjenesteydelser varierer rundt om i verden., Nylige data fra Verdensudviklingsindikatorerne og Human Development inde.viser, at økonomier som Irland og Malaysia—som alle har relativt lave samlede skattesatser—genererer skatteindtægter effektivt og konverterer gevinsterne til offentlige goder og tjenester af høj kvalitet (figur 2). Dataene viser det modsatte for Angola og Afghanistan. Den økonomiske udvikling øger ofte behovet for nye skatteindtægter til finansiering af stigende offentlige udgifter. Samtidig kræver det en økonomi for at kunne opfylde disse behov. Vigtigere end beskatningsniveauet er imidlertid, hvordan indtægterne anvendes., I udviklingsøkonomier er høje skattesatser og svag skatteadministration ikke de eneste grunde til lave skatteopkrævningssatser. Størrelsen af den uformelle sektor betyder også noget; skattegrundlaget er meget snævrere, fordi de fleste arbejdstagere i den uformelle sektor tjener meget lave lønninger.

Kilder: Doing Business database, Human Development Index 2018, World Bank-database til 2018.,

hvorfor skatteforvaltningen spørgsmål

effektiv skatteforvaltningen kan hjælpe tilskynde virksomheder til at blive formelt registreret, og dermed udvide skattegrundlaget og øge skatteindtægterne. Skatteadministration, der er uretfærdig og lunefuld, vil sandsynligvis bringe skattesystemet i miskredit og reducere regeringens legitimitet. I mange overgangsøkonomier i 1990 ‘ erne resulterede den manglende forbedring af skatteforvaltningen, da nye skattesystemer blev indført, i ujævn pålæggelse af skatter, udbredt Skatteunddragelse og lavere skatteindtægter end forventet.,10

overholdelse af skattelovgivningen er vigtigt at holde systemet arbejder for alle og støtte de programmer og tjenester, der forbedrer liv. En måde at tilskynde til overholdelse er at holde reglerne så klare og enkle som muligt. Alt for komplicerede skattesystemer er forbundet med høj skatteunddragelse. Høje skatteregler er forbundet med større uformelle sektorer, mere korruption og mindre investeringer. Økonomier med enkle, veldesignede skattesystemer kan øge virksomhedernes aktivitet og i sidste ende investeringer og beskæftigelse.,11 ny forskning viser, at en vigtig determinant for fast indrejse er let at betale skat, uanset selskabsskattesatsen. En undersøgelse af 118 økonomier over seks år viste, at en reduktion af den administrative byrde på 10%—målt ved antallet af skattebetalinger om året og den tid, der kræves for at betale skat—førte til en stigning i de årlige forretningsindgangsrater på 3%.12

skatteforvaltningen ændrer sig, da økosystemet, hvor det opererer, bliver bredere og dybere, hovedsagelig på grund af den store stigning i digitale informationsstrømme., Skatteforvaltningerne reagerer på disse udfordringer gennem indførelse af ny teknologi og analytiske værktøjer. De skal overveje, hvordan de fungerer, tilbyde udsigt til lavere omkostninger, øget overholdelse og incitamenter for kompatible skatteydere.13 Tadsjikistans regering har gjort skattereformen til en vigtig prioritet for landet, da den søger at nå sine udviklingsmål. I 2013 lancerede Tadsjikistan Reformprojektet for skatteforvaltningen, og som et resultat byggede landet et mere effektivt, gennemsigtigt og serviceorienteret skattesystem., Moderniseringen af IT-infrastruktur og indførelsen af et samlet skatteforvaltningssystem øgede effektiviteten og reducerede fysiske interaktioner mellem skatteansatte og skatteydere. Efter forbedringen af skatteydernes tjenester er antallet af aktive virksomheder og individuelle skatteydere, der indgiver skatter, fordoblet, og indtægtsindsamlinger er steget kraftigt. En skatteyder i Tadsjikistan tilbragte 28 dage i 2016 med at overholde alle skatterelaterede regler sammenlignet med 37 dage i 2012. 14

lave omkostninger ved overholdelse af skatter og effektive procedurer kan gøre en betydelig forskel for virksomhederne., I Hong Kong SAR, Kina, for eksempel, skulle standard casestudiefirmaet kun foretage tre betalinger om året, det laveste antal betalinger globalt. Iatatar og Saudi-Arabien skulle det foretage fire betalinger, stadig blandt de laveste i verden. I Estland, overholde overskud skat, moms (moms) og arbejdskraft skatter og bidrag tager kun 50 timer om året, omkring 6 arbejdsdage.

forskning finder, at det i gennemsnit tager en Doing Business case study-virksomhed længere tid at overholde moms end at overholde selskabsskat., Den tid det tager en virksomhed at overholde MOMSKRAVENE varierer imidlertid meget. Forskning viser, at dette forklares af variationer i administrativ praksis og i, hvordan momsen gennemføres. Overholdelse har tendens til at tage mindre tid i økonomier, hvor den samme skattemyndighed administrerer moms og selskabsskat. Brugen af online arkivering og betaling reducerer også overholdelsestiden i høj grad. Hyppigheden og længden af momsangivelser betyder også noget; krav om at indsende fakturaer eller anden dokumentation med afkastet tilføjer overholdelsestid., Det er vigtigt, at MOMSSYSTEMERNE fungerer effektivt, når det gælder om at strømline overholdelsesprocessen og reducere den tid, der er nødvendig for at overholde kravene.15

hvorfor betyder postfileringsprocesser noget?

indgivelse af selvangivelsen hos skattemyndigheden indebærer ikke aftale om den endelige skatteforpligtelse. Ofte begynder prøvelsen af beskatning, efter at selvangivelsen er indgivet. Postfileringsprocesser—såsom at kræve en momsrefusion, gennemgå en skatterevision eller appellere til en skattevurdering—kan være den mest udfordrende interaktion, som en virksomhed har med en skattemyndighed., Virksomheder kan have til at investere mere tid og kræfter i de processer, der opstår efter indgivelsen af selvangivelser end i de almindelige skat overholdelse procedurer.

hvorfor MOMSREFUSIONSSYSTEMER betyder noget?

momsrefusionen er en integreret del af ethvert moderne momssystem. I princippet er momsens lovbestemte incidens på den endelige forbruger, ikke på virksomhederne. I henhold til de skattepolitiske retningslinjer, der er fastlagt af organisationen for Økonomisk Samarbejde og udvikling (OECD), bør et momssystem være neutralt og effektivt., Fraværet af et effektivt momsrefusionssystem for virksomheder med en overskydende indgående moms i en given skatteperiode vil undergrave dette mål. Momsen kan have en fordrejende virkning på markedspriserne og konkurrencen og dermed begrænse den økonomiske vækst.16

Tilbagebetalingsprocesser kan være en stor svaghed i MOMSSYSTEMERNE. Dette synspunkt understøttes af en undersøgelse, der undersøger momsadministrationens tilbagebetalingsmekanismer i 36 økonomier verden over.17 selv i økonomier, hvor tilbagebetalingsprocedurer er på plads, finder virksomheder ofte processen kompleks., Undersøgelsen undersøgte skattemyndighedernes behandling af overskydende MOMSKREDITTER, størrelsen af refusionsansøgninger, procedurer efterfulgt af refusionsansøgere og tid, der var nødvendig for, at skattemyndighederne kunne behandle refusioner. Undersøgelsen viste, at lovbestemte frister for tilbagebetaling er afgørende, men ofte ikke anvendt i praksis.forsinkelser og ineffektivitet i MOMSREFUSIONSSYSTEMERNE er ofte et resultat af frygt for, at systemet kan blive misbrugt og udsat for svig.,18 Som følge af denne bekymring har mange økonomier indført foranstaltninger til at moderere og begrænse anvendelsen af MOMSREFUSIONSSYSTEMET og underkaste tilbagebetalingskravene en grundig procedurekontrol. Det er også en af grundene til, at det i nogle økonomier ikke er ualmindeligt, at et krav om momsrefusion automatisk udløser en kostbar revision, hvilket underminerer systemets samlede effektivitet.Doing Business case study company, Taaypayerco., er en indenlandsk virksomhed, der ikke handler internationalt., Det udfører en generel industriel og kommerciel aktivitet, og det er i sit andet driftsår. Taaypayerco. opfylder MOMSGRÆNSEN for registrering og dens månedlige salg og månedlige driftsomkostninger er fastsat i løbet af året, hvilket resulterer i en positiv produktion moms skal betales inden for hver regnskabsperiode. Casescenariet er blevet udvidet til at omfatte et kapitalkøb af en maskine i juni måned. Disse betydelige kapitaludgifter resulterer i, at indgående moms overstiger output moms i juni måned.,

resultaterne viser, at i praksis kun 107 af de økonomier, der er omfattet af at drive forretning, giver mulighed for momsrefusion i dette scenario. Dette tal udelukker de 26 økonomier, der ikke opkræver moms, og fem økonomier, hvor køb af en maskine er fritaget for moms.19 nogle økonomier begrænser retten til at modtage en øjeblikkelig kontant refusion til bestemte typer skatteydere, såsom eksportører, ambassader og non-profit organisationer. Dette er tilfældet i 34 økonomier, herunder Hviderusland, Bolivia, Colombia, den Dominikanske Republik, Ecuador, Kasakhstan, Mali og Filippinerne.,

i andre økonomier er virksomheder kun tilladt at kræve en kontant refusion efter overførsel af overskydende kredit i en bestemt periode (fire eksempel fire måneder). Netto moms balance refunderes til virksomheden først efter denne periode slutter. Dette er tilfældet i 26 økonomier i 190 målt ved at drive forretning.

lovgivningen i andre økonomier—typisk dem med en svagere administrativ eller finansiel kapacitet til at håndtere kontante restitutioner—tillader muligvis ikke restitutioner direkte., I stedet kræver skattemyndighederne, at virksomhederne overfører et krav og modregner et overskydende beløb i forhold til fremtidig produktionsmom.i 77 af de 107 økonomier, der giver mulighed for momsrefusion i Doing Business case-scenariet, vil et krav om momsrefusion sandsynligvis føre til, at der foretages en yderligere revision, inden momsrefusionen godkendes. Effektive revisionsprogrammer og betalingssystemer for momsrefusion er uløseligt forbundet., Skat revision (direkte og indirekte) varierer i omfang og kompleksitet, lige fra en fuld revision, som typisk indebærer en omfattende undersøgelse af alle relevante oplysninger til beregning af en skattepligtiges skattepligt i en given periode—i begrænset omfang-revision, som er begrænset til specifikke emner på selvangivelsen eller et enkelt spørgsmål, revision, der er begrænset til ét emne.

i Canada, Danmark, Italien og Norge vil en anmodning om momsrefusion sandsynligvis udløse en korrespondancerevision, hvilket kræver mindre interaktion med revisor og mindre papirarbejde., I de fleste økonomier i Afrika syd for Sahara, hvor en revision sandsynligvis vil finde sted, udsættes skatteyderne for en feltrevision, hvor revisoren besøger en skatteyders lokaler.

for så vidt angår formatet for anmodningen om momsrefusion beregnes og anmodes den momsrefusion, der skal betales, i 52 af de 107 økonomier inden for det normale momsangivelse, der er indsendt i hver regnskabsperiode., I de andre økonomier varierer anmodningsproceduren fra indgivelse af en separat ansøgning, brev eller formular til en momsrefusion til udfyldelse af et specifikt afsnit i momsangivelsen samt udarbejdelse af yderligere dokumentation for at underbygge kravet. I disse økonomier bruger virksomheder i gennemsnit 5.5 timer på at indsamle de krævede oplysninger, beregne kravet og forberede refusionsansøgningen og anden dokumentation, inden de indsendes til den relevante myndighed.

samlet set er OECD ‘ s højindkomstøkonomier de mest effektive til at behandle MOMSREFUSIONER med et gennemsnit på 14.,3 uger til at behandle refusion (herunder nogle økonomier, hvor en revision sandsynligvis vil blive gennemført). Økonomier i Europa og Centralasien klarer sig også godt med en gennemsnitlig restitutionstid på 23, 1 uger. Disse økonomier yder restitutioner på en måde, der ikke udsætter virksomheder for unødvendige administrative omkostninger og skadelige pengestrømme.

forretningsdata viser også en positiv sammenhæng mellem tiden for at overholde en momsrefusionsproces og tiden for at overholde arkiveringen af standard momsangivelse og betaling af momsforpligtelser., Dette forhold indikerer, at skattesystemer, der er sværere at overholde, når der indgives skatter, er mere tilbøjelige til at være udfordrende under hele processen.

hvorfor skatterevisioner betyder noget?

skatterevisioner spiller en vigtig rolle for at sikre skatteoverholdelse. Ikke desto mindre er en skatterevision et af de mest følsomme interaktioner mellem en skatteyder og en skattemyndighed. Det pålægger en skatteyder i større eller mindre grad en byrde afhængigt af antallet og typen af interaktioner (feltbesøg fra revisor eller kontorbesøg fra skatteyderen) og niveauet for dokumentation, som revisoren anmoder om., Det er derfor vigtigt, at de rette retlige rammer er på plads for at sikre integriteten i den måde, skattemyndighederne udfører revisioner på.20

en risikobaseret tilgang tager hensyn til forskellige aspekter af en virksomhed, såsom historisk overholdelse, branche-og virksomhedsspecifikke karakteristika, gældskreditprocenter for momsregistrerede virksomheder og størrelsen af en virksomhed for bedre at vurdere, hvilke virksomheder der er mest tilbøjelige til skatteunddragelse. En undersøgelse viste, at data-mining teknikker til revision, uanset teknikken, fanget flere noncompliant skatteydere end tilfældige revisioner.,21

i en risikobaseret tilgang bør de nøjagtige kriterier, der anvendes til at fange ikke-kompatible virksomheder, imidlertid skjules for at forhindre skatteyderne i målrettet at planlægge, hvordan man undgår afsløring og giver mulighed for en vis usikkerhed til at drive frivillig overholdelse. 22 23 de fleste økonomier har risikovurderingssystemer på plads for at vælge virksomheder til skatterevisioner, og grundlaget for, at disse virksomheder udvælges, afsløres ikke. Trods en postfiling procedure, revisionsstrategier kan have en grundlæggende indvirkning på den måde virksomheder fil og betale skat., For at analysere revisioner af direkte skatter blev Doing Business case study-scenariet udvidet til at antage, at ta .payerco. foretaget en simpel fejl i beregningen af sin indkomstskatteforpligtelse, hvilket fører til en forkert selvangivelse af selskabsskatten og dermed en underbetaling af den skyldige indkomstskat. Taaypayerco. opdaget fejlen og frivilligt meddelt skattemyndigheden., I alle økonomier, der opkræver selskabsskat—kun 10 ud af 190 gør det ikke—kan skatteyderne underrette myndighederne om fejlen, indsende et ændret afkast og yderligere dokumentation (typisk et brev, der forklarer fejlen og i nogle tilfælde ændrede årsregnskaber) og betale forskellen med det samme. Virksomheder bruger i gennemsnit 5.7 timer på at forberede det ændrede afkast og eventuelle yderligere dokumenter, indsende filerne og foretage betaling. I 76 økonomier vil fejlen i selvangivelsen sandsynligvis blive genstand for yderligere gennemgang (selv efter øjeblikkelig anmeldelse fra skatteyderen).,

i 37 økonomier vil denne fejl føre til en omfattende gennemgang af selvangivelsen, hvilket kræver, at virksomhederne bruger yderligere tid. I de fleste tilfælde vil revisor besøge skatteyderens lokaler. I gennemsnit tager det omkring 83 dage for skattemyndighederne at starte den omfattende revision. I disse tilfælde vil skatteyderne bruge 24 timer på at overholde revisorens krav, gennemgå flere runder af interaktioner med revisor i løbet af 10.3 uger og vente 8.1 uger på, at revisor udsteder den endelige beslutning om skattevurderingen., Økonomier i OECD ‘ s højindkomstgruppe og centralasiatiske økonomier har de nemmeste og enkleste processer på plads for at rette op på en mindre fejl i selvangivelsen. I 28 økonomier i OECD ‘ s højindkomstgruppe udløser en fejl i selvangivelsen ikke yderligere vurderinger fra skattemyndighederne. Skatteydere er kun forpligtet til at indsende et ændret afkast og i nogle tilfælde yderligere dokumentation og betale forskellen i forfaldne skatter., Økonomierne i Latinamerika og Caribien lider mest under en langvarig proces for at rette op på en mindre fejl i en selvangivelse, da det i de fleste tilfælde ville indebære en revision, der pålægger skatteyderne ventetid, indtil den endelige vurdering er udstedt.

noter

1 FIAS. 2009. “Beskatning som statsopbygning: reformering af skattesystemer for politisk stabilitet og bæredygtig økonomisk vækst .”Verdensbankgruppen, DCASHINGTON, DC.

2 Verdensbankundersøgelser (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho og Andrei Shleifer. 2010., “Effekten af selskabsskatter på investeringer og iværksætteri.”American Economic Journal: Macroeconomics, 2 (3): 31-64.

4 Romer, Christina og David Romer. 2010. “De makroøkonomiske virkninger af skatteændringer: skøn baseret på en ny måling af finanspolitiske chok.”American Economic Revie.100: 763-801.

5 Hui .inga, Harry og Luc Laeven. 2008. “International Profitforskydning inden for multinationale virksomheder: et Flerlandsperspektiv.”Journal of Public Economics 92: 1164-82.

6 Nicodmeme, Gatantan. 2008. “Selskabsskat og økonomiske forvridninger.”Cesifo Paperorking Paper 2477, Cesifo Group, M .nchen.,

7 Hibbs, Douglas A., og Violeta Piculescu. 2010. “Skat tolerance og skatteoverholdelse: hvordan regeringen påvirker virksomhedernes tilbøjelighed til at komme ind i den uofficielle Økonomi.”American Journal of Political Science 54 (1): 18-33.

8 International skat dialog. 2007. “Beskatning af små og mellemstore virksomheder.”Baggrund Papir til International Ta.Dialogue Conference, Buenos Aires, oktober.

9 Fajnzylber, Pablo, William F. Maloney og Gabriel V. Montes-Rojas. 2011. “Forbedrer Formaliteten Mikrofirmaets Ydeevne? Bevis fra Bra Brazilianilian SIMPLES-programmet.,”Journal of Development Economics94 (2): 262-76.

10 fugl, Richard. 2010. “Smart Skatteforvaltningen .”Økonomisk Forudsætning (Verdensbanken) 36: 1-5 .

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho og Andrei Shleifer. 2010. “Effekten af selskabsskatter på investeringer og iværksætteri.”American Economic Journal: Macroeconomics, 2 (3): 31-64.

12 Pontus Braunerhjelm, og Johan E. Eklund. 2014. “Skatter, skat Administrative byrder og ny virksomhed dannelse.”KYKLOS 67 (Februar): 1-11 .

13 OECD (Organisationen for Økonomisk Samarbejde og udvikling). 2017., Sammenlignende oplysninger om OECD og andre avancerede økonomier og vækstøkonomier. Paris, Frankrig: OECD.

14 IFC (International Finance Corporation). 2018. “Forbedret skatteforvaltningen kan øge Private investeringer og øge den økonomiske udvikling i Tadsjikistan.”International Finance Corporation, DCASHINGTON, DC .

15 Symons, Susan, Neville Howlett og Katia Ramirez Alcantara. 2010. Virkningen af overholdelse af moms på erhvervslivet. London: P :c.

16 OECD (2014), trends for forbrugsafgifter 2014: moms/GST og punktafgifter, trends and policy issues, OECD Publishing, Paris.,

17 Graham Harrison og Russell Krelove 2005, “Tilbagebetaling af MOMS: En Gennemgang af Land Experience” IMF Working Paper WB/05/218, Washington DC,

18 Opsat M., Smith, S., 2007, “MOMS af Svig og Unddragelse: Hvad Ved Vi, og Hvad Kan der Gøres?”. IMF arbejdsdokument WP / 07 / 31.

19 Det er værd at bemærke, at 28 økonomier analyseret i at drive forretning ikke opkræver moms.

20 OECD (2006), Ta.Administration i OECD og udvalgte ikke-OECD lande: Comparative Information Series (2006), OECD Publishing, Paris.

21 Gupta, M. og V. Nagadevara. 2007., “Revision udvælgelse strategi til forbedring af skat overholdelse: anvendelse af Data Mining teknikker.”I grundlaget for E-forvaltning, eds . A. Agaralal og V. Ramana. Proceedings of the ellevte International Conference on E-Governance, Hyderabad, Indien, december 28-30.

22 Alm J., og McKee M., 2006, “overholdelse af skattelovgivningen som et koordinering spil”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, “Risiko-Baseret Afgift Revision Tilgange og Land Oplevelser”, World Bank, Washington, DC.

Skriv et svar