de ce contează?

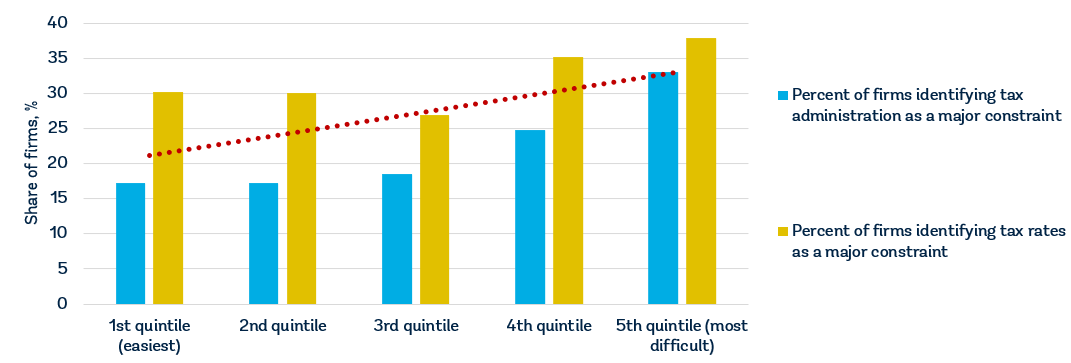

De ce contează ratele de impozitare și administrarea fiscală?pentru a stimula creșterea economică și dezvoltarea, guvernele au nevoie de surse sustenabile de finanțare pentru programe sociale și investiții publice. Programele care oferă sănătate, educație, infrastructură și alte servicii sunt importante pentru atingerea obiectivului comun al unei societăți prospere, funcționale și ordonate. Și cer ca guvernele să crească veniturile., Impozitarea nu numai că plătește pentru bunurile și serviciile publice; este, de asemenea, un ingredient cheie în contractul social dintre cetățeni și economie. Modul în care impozitele sunt ridicate și cheltuite poate determina legitimitatea unui guvern. Responsabilizarea guvernelor încurajează administrarea eficientă a veniturilor fiscale și, pe scară mai largă, buna gestiune a finanțelor publice.Toate guvernele au nevoie de venituri, dar provocarea este de a alege cu atenție nu numai nivelul ratelor de impozitare, ci și baza de impozitare. Guvernele trebuie, de asemenea, să elaboreze un sistem de conformitate fiscală care să nu descurajeze contribuabilii să participe., Recent firma de date de sondaj pentru 147 de economii arată că societățile ia în considerare ratele de impozitare să fie printre primele cinci constrângeri pentru operațiunile lor și administrația fiscală să fie printre primele 11.2 Firmelor în economiile care înscrie mai bine în a Face Afaceri ușurința de a plăti taxele indicatori tind să perceapă atât ratele de impozitare și de administrare fiscală ca fiind mai puțin de un obstacol de afaceri (figura 1).,

Surse: a Face Afaceri baze de date; Banca Mondială Enterprise Surveys (http://www.enterprisesurveys.org).

Notă: relațiile sunt semnificative la nivelul de 1% și rămân semnificative atunci când se controlează venitul pe cap de locuitor.

De ce ratele de impozitare contează?valoarea costului fiscal pentru afaceri contează pentru investiții și creștere., În cazul în care impozitele sunt ridicate, întreprinderile sunt mai înclinate să renunțe la sectorul formal. Un studiu arată că ratele de impozitare mai mari sunt asociate cu mai puține întreprinderi formale și investiții private mai mici. O creștere cu 10 puncte procentuale a ratei efective a impozitului pe profit este asociată cu o reducere a raportului dintre investiții și PIB de până la 2 puncte procentuale și o scădere a ratei de intrare în afaceri de aproximativ 1 punct procentual.3 o creștere a impozitelor echivalentă cu 1% din PIB reduce producția în următorii trei ani cu aproape 3%.,4 cercetările care analizează deciziile companiilor multinaționale cu privire la unde să investească sugerează că o creștere cu 1 punct procentual a ratei legale a impozitului pe profit ar reduce profiturile locale din investițiile existente cu 1,3% în medie.5 o creștere cu 1 punct procentual a ratei efective a impozitului pe profit reduce probabilitatea înființării unei filiale într-o economie cu 2, 9%.6

impozitele pe Profit sunt doar o parte din costul total al impozitului pe afaceri (în jur de 39% în medie)., În República Bolivariana de Venezuela, de exemplu, nominale de impozitare a veniturilor corporațiilor se bazează pe o scară progresivă de 15-34% din venitul net, dar totalul de afaceri factura fiscală—chiar și după luarea în considerare deducerile și scutirile—este 73.31% din profitul comercial din cauza o serie de alte impozite (impozit pe profit, patru forței de muncă a impozitelor și contribuțiilor, un impozit pe cifra de afaceri, impozitul pe proprietate și o știință, tehnologie și inovare fiscale).menținerea ratelor de impozitare la un nivel rezonabil poate încuraja dezvoltarea sectorului privat și formalizarea întreprinderilor., Ratele modeste de impozitare sunt deosebit de importante pentru întreprinderile mici și mijlocii, care contribuie la creșterea economică și ocuparea forței de muncă, dar nu adaugă în mod semnificativ veniturile fiscale.7 Tipic distribuții a veniturilor fiscale de către firma de dimensiune pentru economii din Africa Sub-Sahariană și Orientul Mijlociu și Africa de Nord arată că micro, mici și mijlocii reprezintă mai mult de 90% din contribuabili, dar contribuie doar 25-35% din veniturile fiscale.,8 impunerea unor costuri fiscale ridicate pentru întreprinderile de această dimensiune ar putea să nu adauge mult veniturilor fiscale guvernamentale, dar ar putea determina întreprinderile să se mute în sectorul informal sau, chiar mai rău, să înceteze operațiunile.în Brazilia, guvernul a creat Simples Nacional, un regim fiscal menit să simplifice colectarea impozitelor pentru microîntreprinderi și întreprinderi mici. Programul a redus costurile fiscale globale cu 8% și a contribuit la o creștere de 11, 6% a ratei de licențiere a afacerilor, o creștere de 6, 3% a înregistrării microîntreprinderilor și o creștere de 7, 2% a numărului de firme înregistrate la autoritatea fiscală., Colectările de venituri au crescut cu 7,4% ca urmare a creșterii plăților fiscale și a contribuțiilor la asigurările sociale. Simples Nacional a fost, de asemenea, creditat cu creșterea veniturilor, a profitului, a ocupării forței de muncă plătite și a capitalului fix al firmelor din sectorul formal.9

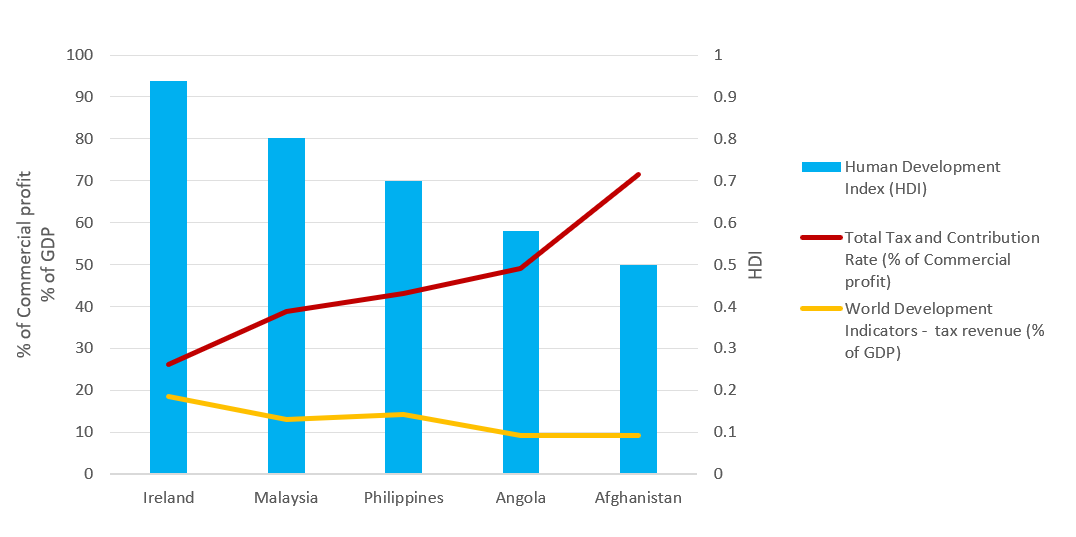

întreprinderile pasă de ceea ce primesc pentru impozitele lor. Infrastructura de calitate este esențială pentru buna funcționare a unei economii, deoarece joacă un rol central în determinarea locației activității economice și a tipurilor de sectoare care se pot dezvolta., O forță de muncă sănătoasă este vitală pentru competitivitatea și productivitatea unei economii—investițiile în furnizarea de servicii de sănătate sunt esențiale atât din motive economice, cât și morale. Educația de bază crește eficiența fiecărui lucrător, iar educația și formarea superioară de bună calitate permit economiilor să avanseze în lanțul valoric dincolo de procesele și produsele simple de producție.eficiența cu care veniturile fiscale sunt transformate în bunuri și servicii publice variază în întreaga lume., Date recente din indicatorii mondiali de dezvoltare și din Indicele Dezvoltării Umane arată că economii precum Irlanda și Malaysia—care au toate rate de impozitare totale relativ scăzute—generează venituri fiscale în mod eficient și transformă câștigurile în bunuri și servicii publice de înaltă calitate (figura 2). Datele arată contrariul pentru Angola și Afganistan. Dezvoltarea economică crește adesea nevoia de noi venituri fiscale pentru finanțarea cheltuielilor publice în creștere. În același timp, este nevoie de o economie pentru a putea satisface aceste nevoi. Cu toate acestea, mai important decât nivelul de impozitare este modul în care sunt utilizate veniturile., În economiile în curs de dezvoltare, ratele ridicate de impozitare și administrarea fiscală slabă nu sunt singurele motive pentru ratele scăzute de colectare a impozitelor. Dimensiunea sectorului informal contează, de asemenea; baza de impozitare este mult mai restrânsă, deoarece majoritatea lucrătorilor din sectorul informal câștigă salarii foarte mici.

Surse: a Face Afaceri baze de date; Indicele de Dezvoltare Umană 2018, Banca Mondială de date 2018., administrarea eficientă a impozitelor poate ajuta la încurajarea întreprinderilor să se înregistreze oficial, extinzând astfel baza de impozitare și sporind veniturile fiscale. Administrarea fiscală care este nedreaptă și capricioasă este de natură să aducă sistemul fiscal în discreditare și să reducă legitimitatea guvernului. În multe economii în tranziție din anii 1990, eșecul de a îmbunătăți administrarea fiscală atunci când au fost introduse noi sisteme fiscale a dus la impunerea inegală a impozitelor, evaziune fiscală pe scară largă și venituri fiscale mai mici decât se așteptau.,10

respectarea legilor fiscale este importantă pentru a menține sistemul de lucru pentru toți și sprijinirea programelor și serviciilor care îmbunătățesc viața. O modalitate de a încuraja conformitatea este de a menține regulile cât mai clare și mai simple posibil. Sistemele fiscale prea complicate sunt asociate cu evaziunea fiscală ridicată. Costurile ridicate de conformare fiscală sunt asociate cu sectoare informale mai mari, mai multă corupție și mai puține investiții. Economiile cu sisteme fiscale simple și bine concepute sunt capabile să stimuleze activitatea întreprinderilor și, în cele din urmă, investițiile și ocuparea forței de muncă.,11 noi cercetări arată că un factor determinant important al intrării firmei este ușurința plății impozitelor, indiferent de rata impozitului pe profit. Un studiu efectuat pe 118 economii pe parcursul a șase ani a constatat că o reducere cu 10% a sarcinii administrative fiscale—măsurată prin numărul de plăți fiscale pe an și timpul necesar pentru plata impozitelor—a condus la o creștere cu 3% a ratelor anuale de intrare în întreprinderi.12

administrația fiscală se schimbă pe măsură ce ecosistemul în care operează devine mai larg și mai profund, mai ales datorită creșterii vaste a fluxurilor de informații digitale., Administrațiile fiscale răspund acestor provocări prin introducerea de noi tehnologii și instrumente analitice. Acestea trebuie să regândească modul în care funcționează, oferind perspectiva unor costuri mai mici, a unei conformări sporite și a stimulentelor pentru contribuabilii care respectă cerințele.13 guvernul Tadjikistanului a făcut din reforma fiscală o prioritate majoră pentru țară, deoarece încearcă să-și atingă obiectivele de dezvoltare. În 2013, Tadjikistanul a lansat proiectul de reformă a Administrației Fiscale și, ca rezultat, țara a construit un sistem fiscal mai eficient, transparent și orientat către servicii., Modernizarea infrastructurii IT și introducerea unui sistem unificat de management fiscal au sporit eficiența și au redus interacțiunile fizice între funcționarii fiscali și contribuabili. În urma îmbunătățirii serviciilor contribuabililor, numărul firmelor active și al contribuabililor individuali care depun impozite s-a dublat, iar încasările au crescut puternic. Un contribuabil din Tadjikistan a petrecut 28 de zile în 2016 respectând toate reglementările fiscale, comparativ cu 37 de zile în 2012. 14

un cost redus de conformitate fiscală și proceduri eficiente pot face o diferență semnificativă pentru firme., În Hong Kong SAR, China, de exemplu, firma standard de studiu de caz ar trebui să efectueze doar trei plăți pe an, cel mai mic număr de plăți la nivel global. În Qatar și Arabia Saudită, ar trebui să efectueze patru plăți, încă printre cele mai mici din lume. În Estonia, respectarea impozitului pe profit, a taxei pe valoarea adăugată (TVA) și a impozitelor și contribuțiilor pe muncă durează doar 50 de ore pe an, în jur de 6 zile lucrătoare.

cercetarea constată că este nevoie de o companie Doing business studiu de caz mai mult, în medie, pentru a se conforma cu TVA decât pentru a se conforma cu impozitul pe profit., Cu toate acestea, timpul necesar unei companii pentru a se conforma cerințelor TVA variază foarte mult. Cercetările arată că acest lucru se explică prin variațiile practicilor administrative și ale modului în care este implementată TVA. Conformarea tinde să dureze mai puțin în economiile în care aceeași autoritate fiscală administrează TVA și impozitul pe profit. Utilizarea de depunere on-line și de plată, de asemenea, reduce foarte mult timpul de conformitate. Frecvența și durata declarațiilor de TVA contează, de asemenea, cerințele de depunere a facturilor sau a altor documente cu declarațiile adaugă la timpul de conformitate., Eficientizarea procesului de Conformitate și reducerea timpului necesar pentru respectarea cerințelor este importantă pentru funcționarea eficientă a sistemelor de TVA.15

De ce contează procesele de postfiling?depunerea declarației fiscale la autoritatea fiscală nu implică acordul privind obligația fiscală finală. Adesea, încercarea de impozitare începe după depunerea declarației fiscale. Procesele de Postfiling—cum ar fi solicitarea unei rambursări de TVA, efectuarea unui control fiscal sau contestarea unei evaluări fiscale-pot fi cea mai dificilă interacțiune pe care o afacere o are cu o autoritate fiscală., Întreprinderile ar putea fi nevoite să investească mai mult timp și efort în procesele care apar după depunerea declarațiilor fiscale decât în procedurile obișnuite de conformitate fiscală.de ce contează sistemele de rambursare a TVA?rambursarea TVA este o componentă integrantă a oricărui sistem modern de TVA. În principiu, incidența legală a TVA revine consumatorului final, nu întreprinderilor. În conformitate cu orientările privind politica fiscală stabilite de Organizația pentru Cooperare și Dezvoltare Economică (OCDE), un sistem de TVA ar trebui să fie neutru și eficient., Absența unui sistem eficient de rambursare a TVA pentru întreprinderile cu un exces de TVA în amonte într-o anumită perioadă fiscală va submina acest obiectiv. TVA ar putea avea un efect de denaturare asupra prețurilor pieței și a concurenței și, prin urmare, ar putea constrânge creșterea economică.16

procesele de rambursare pot fi o slăbiciune majoră a sistemelor de TVA. Acest punct de vedere este susținut de un studiu care examinează mecanismele de rambursare a TVA în 36 de economii din întreaga lume.17 chiar și în economiile în care există proceduri de rambursare, întreprinderile găsesc adesea procesul complex., Studiul a examinat autorităților fiscale tratament de excesul de TVA de credite, dimensiunea cererilor de rambursare, procedurile urmate de rambursare reclamanți și timpul necesar pentru autoritățile fiscale a procesului de restituire. Studiul a constatat că termenele legale pentru efectuarea rambursărilor sunt cruciale, dar adesea nu sunt aplicate în practică.întârzierile și ineficiențele în sistemele de rambursare a TVA sunt adesea rezultatul temerilor că sistemul ar putea fi abuzat și predispus la fraudă.,18 mișcate de această preocupare, multe economii au stabilit măsuri pentru a modera și limita recurgerea la sistemul de rambursare a TVA și pentru a supune cererile de rambursare unor verificări procedurale amănunțite. Acesta este, de asemenea, unul dintre motivele pentru care, în unele economii, nu este neobișnuit ca o cerere de rambursare a TVA să declanșeze automat un audit costisitor, subminând eficacitatea generală a sistemului.

Doing Business case study company, TaxpayerCo., este o afacere internă care nu comercializează la nivel internațional., Desfășoară o activitate industrială și comercială generală și se află în al doilea an de funcționare. TaxpayerCo. respectă pragul de TVA pentru înregistrare, iar vânzările sale lunare și cheltuielile lunare de exploatare sunt fixate pe tot parcursul anului, rezultând o ieșire pozitivă TVA plătibilă în fiecare perioadă contabilă. Scenariul studiului de caz a fost extins pentru a include o achiziție de capital a unei mașini în luna iunie. Aceste cheltuieli de capital substanțiale au ca rezultat TVA-ul de intrare care depășește TVA-ul de ieșire în luna iunie.,rezultatele arată că, în practică, doar 107 dintre economiile acoperite de Doing Business permit rambursarea TVA în numerar în acest scenariu. Acest număr exclude cele 26 de economii care nu percep TVA și cinci economii în care achiziționarea unui utilaj este scutită de TVA.19 unele economii restricționează dreptul de a primi o rambursare imediată în numerar anumitor tipuri de contribuabili, cum ar fi exportatorii, ambasadele și organizațiile non-profit. Acesta este cazul în 34 de economii, inclusiv Belarus, Bolivia, Columbia, Republica Dominicană, Ecuador, Kazahstan, Mali și Filipine.,

în alte economii, întreprinderile au dreptul să solicite o rambursare în numerar numai după ce au reportat excesul de credit pentru o anumită perioadă de timp (patru exemplu, patru luni). Soldul TVA net este rambursat afacerii numai după încheierea acestei perioade. Acesta este cazul în 26 de economii din cele 190 măsurate prin Doing Business.legislația din alte economii—de obicei cele cu o capacitate administrativă sau financiară mai slabă de a gestiona rambursările în numerar—poate să nu permită rambursări directe., În schimb, autoritățile fiscale solicită întreprinderilor să reporteze o creanță și să compenseze o sumă excedentară cu TVA-ul de ieșire viitoare.în ceea ce privește verificările procedurale, în 77 din cele 107 economii care permit rambursarea TVA în numerar în scenariul Doing Business, o cerere de rambursare a TVA va conduce probabil la o revizuire suplimentară înainte de aprobarea rambursării TVA în numerar. Programele eficiente de audit și sistemele de plată a rambursării TVA sunt legate în mod inextricabil., Audituri fiscale (directe și indirecte) variază în domeniul lor de aplicare și complexitatea, variind de la un audit complet—care, de obicei, implică o examinare cuprinzătoare a tuturor informațiilor relevante pentru calculul de un contribuabil de obligația fiscală într-o anumită perioadă de timp—de la un domeniu de aplicare limitat de audit, care este limitat la probleme specifice privind decontul de taxa sau o singură problemă de audit, care este limitat la un singur articol.în Canada, Danemarca ,Italia și Norvegia, este probabil ca o cerere de rambursare a TVA să declanșeze un audit de corespondență, care necesită mai puțină interacțiune cu auditorul și mai puține documente., În schimb, în majoritatea economiilor din Africa Subsahariană, unde este probabil să aibă loc un audit, contribuabilii sunt expuși unui audit pe teren în care auditorul vizitează sediile unui contribuabil.în ceea ce privește formatul cererii de rambursare a TVA, în 52 din cele 107 economii, rambursarea TVA datorată este calculată și solicitată în cadrul declarației standard de TVA depuse în fiecare perioadă contabilă., În celelalte economii, procedura de solicitare variază de la depunerea unei cereri separate, a unei scrisori sau a unui formular pentru rambursarea TVA până la completarea unei secțiuni specifice din Declarația de TVA, precum și pregătirea unor documente suplimentare pentru a susține cererea. În aceste economii, întreprinderile petrec în medie 5,5 ore colectând informațiile necesare, calculând cererea și pregătind cererea de Rambursare și alte documente înainte de a le prezenta autorității competente.în general, economiile OCDE cu venituri mari sunt cele mai eficiente în procesarea rambursărilor de TVA, cu o medie de 14.,3 săptămâni pentru procesarea rambursării (inclusiv unele economii în care este probabil să se efectueze un audit). Economiile din Europa și Asia Centrală au, de asemenea, performanțe bune, cu un timp mediu de procesare a rambursărilor de 23,1 săptămâni. Aceste economii oferă rambursări într-un mod care să nu expună întreprinderile la costuri administrative inutile și la impacturi negative asupra fluxului de numerar.datele Doing Business arată, de asemenea, o corelație pozitivă între perioada de conformare la procesul de rambursare a TVA și perioada de conformare la depunerea declarației standard de TVA și la plata obligațiilor de TVA., Această relație indică faptul că sistemele fiscale care sunt mai greu de respectat la depunerea impozitelor sunt mai susceptibile de a fi provocatoare pe tot parcursul procesului.

De ce contează auditurile fiscale?

controalele fiscale joacă un rol important în asigurarea conformității fiscale. Cu toate acestea, un audit fiscal este una dintre cele mai sensibile interacțiuni dintre un contribuabil și o autoritate fiscală. Aceasta impune o sarcină unui contribuabil într-o măsură mai mare sau mai mică, în funcție de numărul și tipul interacțiunilor (vizita pe teren a auditorului sau vizita la birou a contribuabilului) și de nivelul documentației solicitate de auditor., Prin urmare, este esențial să existe un cadru juridic adecvat pentru a asigura integritatea în modul în care autoritățile fiscale efectuează audituri.20

o abordare bazată pe risc ia în considerare diferite aspecte ale unei afaceri, cum ar fi conformitatea istorică, caracteristicile specifice industriei și firmelor, ratele de creditare a datoriei pentru întreprinderile înregistrate în scopuri de TVA și dimensiunea unei afaceri pentru a evalua mai bine care sunt întreprinderile cele mai predispuse la evaziune fiscală. Un studiu a arătat că tehnicile de extragere a datelor pentru audit, indiferent de tehnică, au capturat mai mulți contribuabili neconformi decât auditurile aleatorii.,21

într-o abordare bazată pe riscuri, criteriile exacte utilizate pentru a capta firmele neconforme ar trebui totuși să fie ascunse pentru a împiedica contribuabilii să planifice în mod intenționat cum să evite detectarea și pentru a permite un grad de incertitudine pentru a determina conformitatea voluntară. 22 23 majoritatea economiilor dispun de sisteme de evaluare a riscurilor pentru selectarea societăților pentru audituri fiscale, iar baza pe care sunt selectate aceste societăți nu este dezvăluită. În ciuda faptului că este o procedură postfiling, strategiile de audit pot avea un impact fundamental asupra modului în care întreprinderile depun și plătesc impozite., Pentru a analiza auditurile impozitelor directe, scenariul studiului de caz Doing Business a fost extins pentru a presupune că TaxpayerCo. a făcut o simplă eroare în calcularea obligațiilor sale privind impozitul pe venit, ceea ce a dus la o declarație incorectă privind impozitul pe profit și, prin urmare, la o plată insuficientă a impozitului pe venit datorat. TaxpayerCo. a detectat eroarea și a notificat în mod voluntar autoritatea fiscală., În toate economiile care percep impozitul pe profit—doar 10 din 190 nu—contribuabilii pot notifica autoritățile despre eroare, pot depune o declarație modificată și orice documentație suplimentară (de obicei o scrisoare care explică eroarea și, în unele cazuri, situații financiare modificate) și pot plăti diferența imediat. Întreprinderile petrec în medie 5,7 ore pregătind returnarea modificată și orice documente suplimentare, depunând dosarele și efectuând plata. În 76 de economii, eroarea din Declarația de impozit pe venit va fi probabil supusă unei revizuiri suplimentare (chiar și după notificarea imediată a contribuabilului).,în 37 de economii, această eroare va conduce la o revizuire cuprinzătoare a Declarației privind impozitul pe venit, solicitând ca întreprinderile să aloce timp suplimentar. În majoritatea cazurilor, auditorul va vizita sediul contribuabilului. În medie, este nevoie de aproximativ 83 de zile pentru ca autoritățile fiscale să înceapă auditul cuprinzător. În aceste cazuri, contribuabilii vor petrece 24 de ore respectând cerințele auditorului, parcurgând mai multe runde de interacțiuni cu auditorul timp de 10, 3 săptămâni și așteaptă 8, 1 săptămâni pentru ca auditorul să emită decizia finală privind evaluarea fiscală., Economiile din grupul OCDE cu venituri mari și economiile din Asia Centrală au cele mai simple și simple procese pentru a corecta o greșeală minoră în declarația de impozit pe venit. În 28 de economii din grupul OCDE cu venituri mari, o greșeală în declarația de impozit pe venit nu declanșează revizuiri suplimentare de către autoritățile fiscale. Contribuabilii sunt obligați doar să depună o declarație modificată și, în unele cazuri, documentație suplimentară și să plătească diferența de impozite datorate., Economiile din America Latină și Caraibe suferă cel mai mult dintr-un proces îndelungat de corectare a unei greșeli minore într-o declarație de impozit pe venit, deoarece în majoritatea cazurilor ar implica un audit care impune un timp de așteptare contribuabililor până la emiterea evaluării finale.

note

1 FIAS. 2009. „Impozitarea ca construcție de Stat: reformarea sistemelor fiscale pentru stabilitate politică și creștere economică durabilă.”Grupul Băncii Mondiale, Washington, DC.

2 studii ale Băncii Mondiale privind întreprinderile (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho și Andrei Shleifer. 2010., „Efectul impozitelor pe profit asupra investițiilor și antreprenoriatului.”American Economic Journal: Macroeconomics 2 (3): 31-64.4 Romer, Christina și David Romer. 2010. „Efectele macroeconomice ale modificărilor fiscale: estimări bazate pe o nouă măsură a șocurilor fiscale.”American Economic Review 100: 763-801.5 Huizinga, Harry și Luc Laeven. 2008. „International Profit Shifting within Multinationals: a Multi-Country Perspective.”Journal of Public Economics 92: 1164-82.6 Nicodime, Gaëtan. 2008. „Impozitul pe profit și denaturări economice.”CESifo Working Paper 2477, CESifo Group, Munchen.,

7 Hibbs, Douglas A. și Violeta Piculescu. 2010. „Tolerarea impozitelor și respectarea impozitelor: modul în care guvernul afectează tendința firmelor de a intra în economia neoficială.”American Journal of Political Science 54 (1): 18-33.

8 dialogul fiscal internațional. 2007. „Impozitarea întreprinderilor mici și mijlocii.”Background paper for the International Tax Dialogue Conference, Buenos Aires, October.

9 Fajnzylber, Pablo, William F. Maloney și Gabriel V. Montes-Rojas. 2011. „Formalitatea Îmbunătățește Performanța Micro-Firmei? Dovezi din programul brazilian SIMPLES.,”Journal of Development Economics94 (2): 262-76.

10 pasăre, Richard. 2010. „Administrația Fiscală Inteligentă.”Premisa Economică (Banca Mondială) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho și Andrei Shleifer. 2010. „Efectul impozitelor pe profit asupra investițiilor și antreprenoriatului.”American Economic Journal: Macroeconomics 2 (3): 31-64.

12 Pontus Braunerhjelm, și Johan E. Eklund. 2014. „Impozite, sarcini Administrative fiscale și formarea de noi firme.”KYKLOS 67 (februarie): 1-11.

13 OCDE (Organizația pentru Cooperare și Dezvoltare Economică). 2017., Informații Comparative privind OCDE și alte economii avansate și emergente. Paris, Franța: OCDE.

14 IFC (International Finance Corporation). 2018. „Îmbunătățirea administrației fiscale poate crește investițiile Private și poate stimula dezvoltarea economică în Tadjikistan.”International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett și Katia Ramirez Alcantara. 2010. Impactul conformării cu TVA asupra întreprinderilor. Londra: PwC.

16 OECD (2014), consumtion Tax Trends 2014: TVA/GST și accize rates, trends and policy issues, OECD Publishing, Paris.,

17 Graham Harrison și Russell Krelove 2005, „Restituiri de TVA: O Revizuire a Experienței de Țară” documentul de Lucru al FMI BM/05/218, Washington d. c.

18 Dornici M., popescu S., 2007, „Frauda în materie de TVA și a Evaziunii fiscale: Ce Știm și Ce se Poate Face?”. Documentul de lucru al FMI WP/07 / 31.

19 este de remarcat faptul că 28 de economii analizate în Doing Business nu percep TVA.

20 OECD (2006), Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2006), OECD Publishing, Paris.

21 Gupta, M. și V. Nagadevara. 2007., „Audit Selection Strategy for Improving Tax Compliance: Application of Data Mining Techniques.”In Foundations of E-government, eds. A. Agarwal și V. Ramana. Proceedings of the unsprezecea International Conference on E-Governance, Hyderabad, India, decembrie 28-30.

22 Alm J., și McKee, M., 2006, „conformare Fiscală ca un joc de coordonare”, Journal of Economic Behavior & Organizarea, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, „a Riscurilor Bazate pe controale Fiscale se Apropie și trece Țara”, World Bank, Washington, DC.

Lasă un răspuns