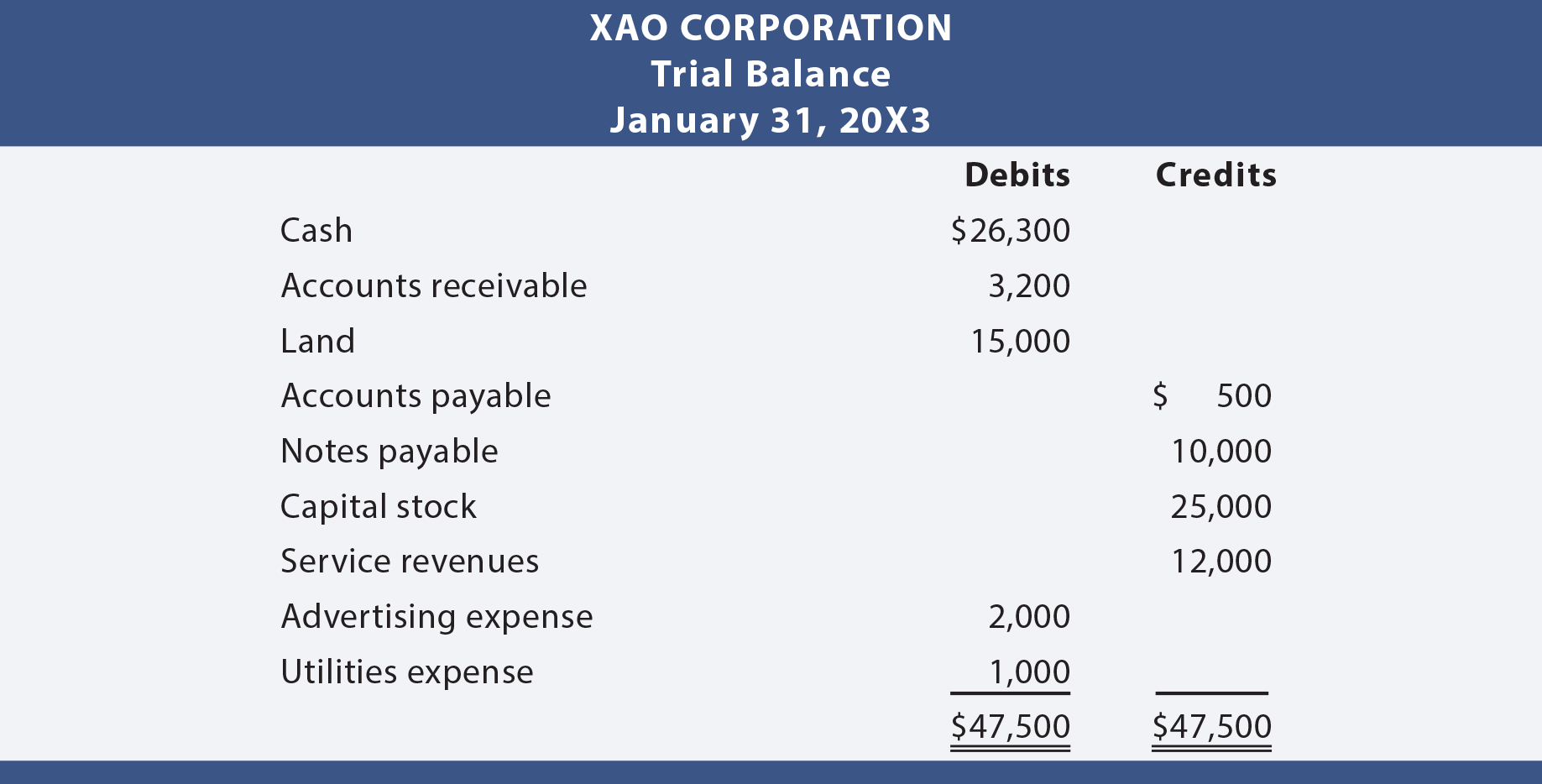

după ce toate tranzacțiile au fost postate din jurnal în registru, este o bună practică pregătirea unui bilanț de verificare. Un bilanț de verificare este pur și simplu o listă a conturilor de registru împreună cu soldurile lor de debit sau de credit respective. Balanța de verificare nu este o situație financiară formală, ci mai degrabă o auto-verificare pentru a determina că debitează credite egale. În urma este raportul de verificare pregătit pentru Xao Corporation.,

Debite Egale Credite

Deoarece fiecare tranzacție a fost journalized într-un mod care ne-a asigurat că debitele egalat de credite, ar fi de așteptat ca această egalitate ar fi menținut de-a lungul registrul-jurnal și balanța de verificare. Dacă balanța de încercare nu reușește să se echilibreze, a apărut o eroare și trebuie localizată. Este mult mai bine să fii atent pe măsură ce se procedează, decât să trebuiască să te întorci și să localizezi o eroare după fapt. Fiți conștienți de faptul că un bilanț de verificare „echilibrat” nu este o garanție a corectitudinii., De exemplu, eșecul de a înregistra o tranzacție, înregistrarea aceleiași tranzacții de două ori sau postarea unei sume într-un cont greșit ar produce un echilibru echilibrat (dar incorect).

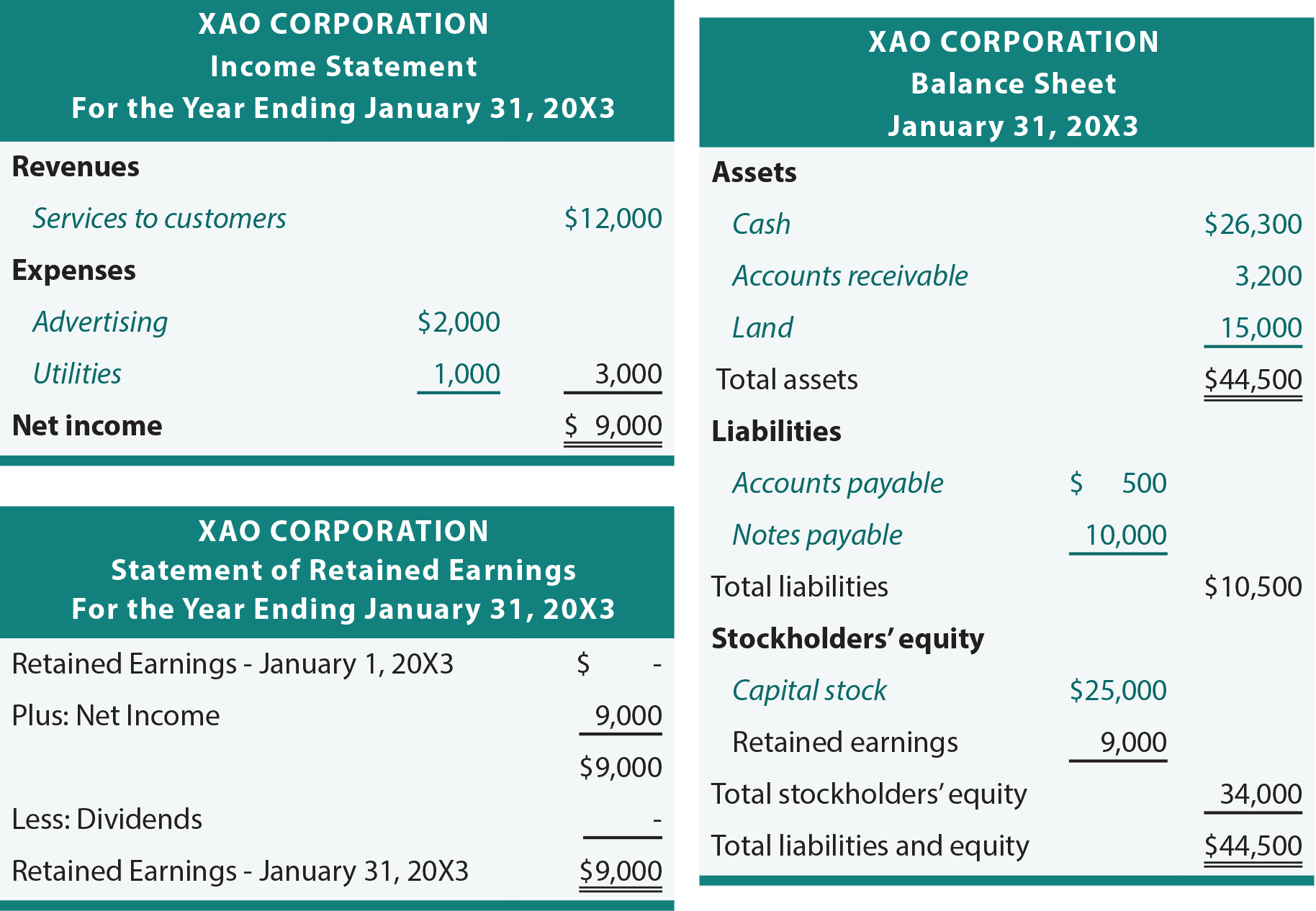

situații financiare din balanța de verificare

capitolul următor dezvăluie ajustări suplimentare care ar putea fi necesare pentru a pregăti un set cu adevărat corect și actualizat de situații financiare. Dar, deocamdată, un set provizoriu de situații financiare ar putea fi pregătit pe baza bilanțului., Procesul de bază este de a transfera sume din registrul general la balanța de verificare, apoi în situațiile financiare:

În revizuirea următoarele situații financiare pentru Xao, observați că italice sunt folosite pentru a atrage atenția asupra elementelor luate direct din arătat anterior balanța de verificare. Celelalte elemente de linie și sume se referă pur și simplu la totaluri și sume derivate din declarații.

planul de conturi

o listă a tuturor conturilor utilizate de o anumită companie se numește planul de conturi., Conturile individuale primesc adesea un număr de referință specific. Schema de numerotare ajută la menținerea conturilor în uz și la clasificarea conturilor. De exemplu, toate activele pot începe cu „1” (de exemplu, 101 pentru numerar, 102 pentru conturi de primit, etc.), datorii cu ” 2 ” și așa mai departe. Atribuirea unei valori numerice pentru fiecare cont ajută la gestionarea datelor, în același mod în care codurile poștale ajută la mutarea e-mailului mai eficient. Multe sisteme computerizate permit intrarea rapidă a conturilor după numărul de referință, mai degrabă decât prin introducerea unei descrieri complete a contului., Un simplu plan de conturi pentru Xao Corporation ar putea apărea după cum urmează:

Un alt beneficiu este că fiecare cont poate fi subdivizat în subseturi. De exemplu, în cazul Conturilor de Creanțe poartă numărul contului 102, ar fi de așteptat pentru a găsi că clienții individuali ar putea fi numerotate ca 102.001, 102.002, 102.003, etc. Acest lucru facilitează menținerea înregistrărilor conturilor „subsidiare” care fac obiectul următoarei secțiuni a prezentului capitol.

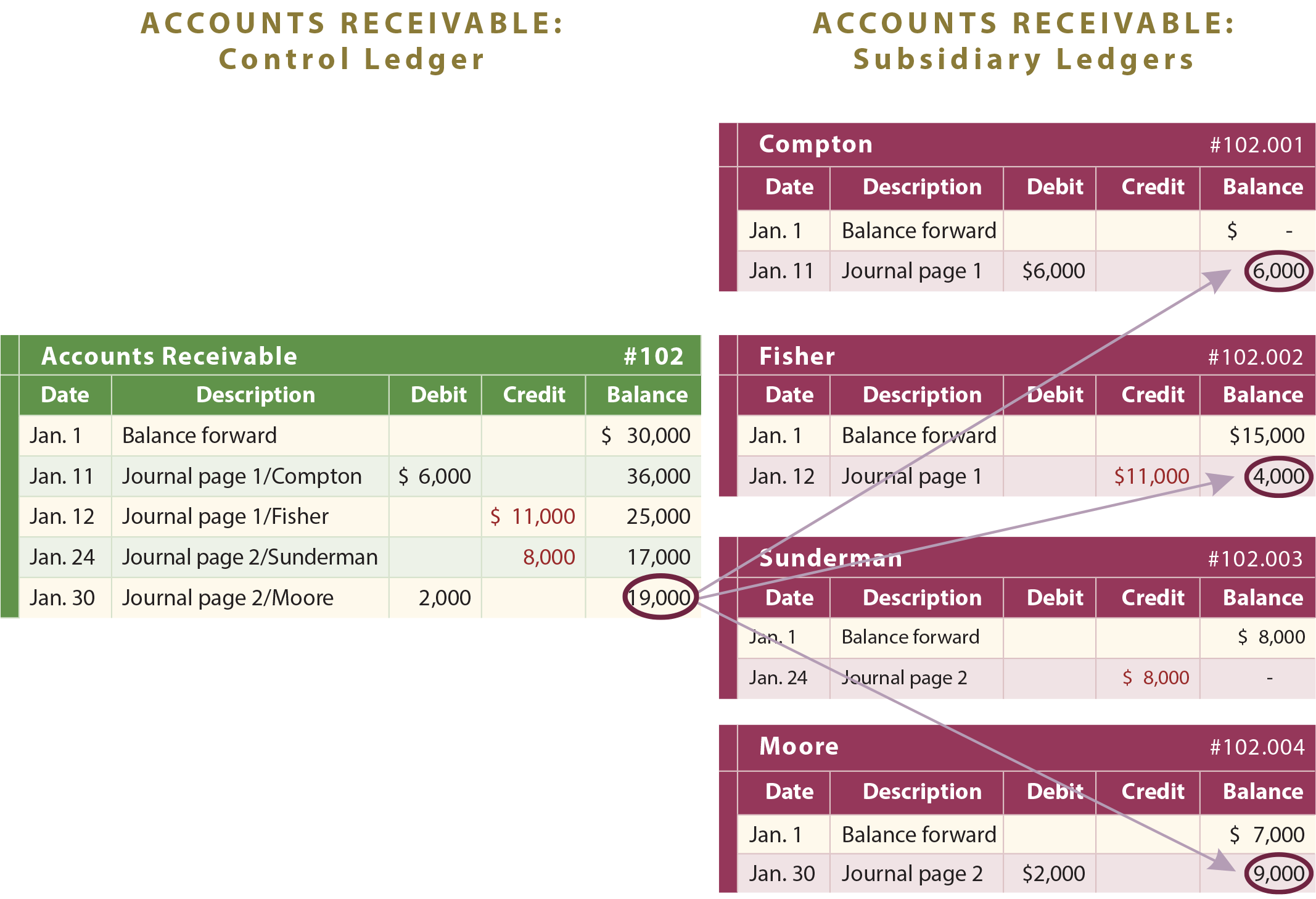

conturi de control și subsidiare

unele conturi de registru general sunt alcătuite din mai multe sub-componente., De exemplu, o companie poate avea conturi totale de încasat de $19,000, constând din sume datorate de la Compton, Fisher și Moore. Sistemul contabil trebuie să fie suficient pentru a dezvălui creanțele totale, precum și sumele datorate de la fiecare client. Prin urmare, sunt utilizate subconturi. În plus față de regulat registrul general de cont, separat auxiliare conturi de creanțe va fi menținută pentru fiecare client, așa cum se arată în următoarea ilustrație detaliată:

total creanțe sunt suma tuturor valorilor individuale de încasat sume., Astfel, se spune că totalul contului general al conturilor de încasat este contul de control sau registrul de control, deoarece reprezintă totalul tuturor soldurilor conturilor subsidiare individuale. Este pur și simplu imperativ ca o companie să poată reconcilia conturile subsidiare cu contul de control mai larg care se găsește în registrul general. Aici, calculatoarele pot fi deosebit de utile în menținerea datelor detaliate și agregate în armonie perfectă.

Lasă un răspuns