pourquoi il importe?

pourquoi les taux d’imposition et l’administration fiscale sont-ils importants?

pour favoriser la croissance économique et le développement, les gouvernements ont besoin de sources de financement durables pour les programmes sociaux et les investissements publics. Les programmes de santé, d’éducation, d’infrastructure et d’autres services sont importants pour atteindre l’objectif commun d’une société prospère, fonctionnelle et ordonnée. Et ils exigent que les gouvernements augmentent les revenus., La fiscalité ne paie pas seulement pour les biens et services publics; elle est également un ingrédient clé du contrat social entre les citoyens et l’économie. La façon dont les impôts sont augmentés et dépensés peut déterminer la légitimité même d’un gouvernement. Tenir les gouvernements responsables encourage l’administration efficace des recettes fiscales et, plus largement, une bonne gestion des finances publiques.1

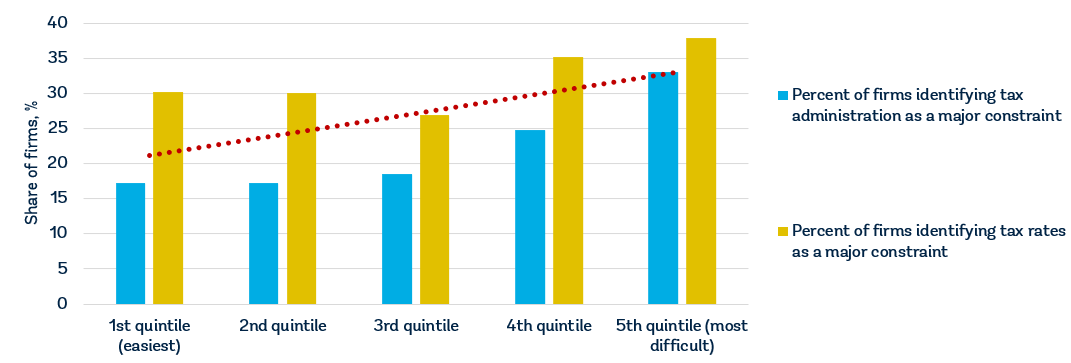

Tous les gouvernements ont besoin de recettes, mais le défi consiste à choisir avec soin non seulement le niveau des taux d’imposition, mais aussi l’assiette fiscale. Les gouvernements doivent également concevoir un système de conformité fiscale qui ne découragera pas les contribuables de participer., Les données d’enquêtes récentes auprès des entreprises portant sur 147 économies montrent que les entreprises considèrent les taux d’imposition comme l’un des cinq principaux obstacles à leurs activités et l’administration fiscale comme l’un des 11 principaux.2 les entreprises des économies qui obtiennent de meilleurs résultats sur le plan de la facilité de payer des impôts ont tendance à percevoir à la fois les taux d’imposition et l’administration fiscale comme moins un obstacle aux affaires (figure 1).,

Sources: base de données Doing Business; enquêtes sur les entreprises de la Banque mondiale (http://www.enterprisesurveys.org).

Note: les relations sont significatives au niveau de 1% et le restent lorsqu’il s’agit de contrôler le revenu par habitant.

Pourquoi les taux d’imposition de la matière?

Le montant du coût fiscal pour les entreprises est important pour l’investissement et la croissance., Où les impôts sont élevés, les entreprises sont plus enclines à se retirer du secteur formel. Une étude montre que des taux d’imposition plus élevés sont associés à moins d’entreprises formelles et à une baisse de l’investissement privé. 10-point de pourcentage d’augmentation de l’effectif d’impôt sur le revenu est associée à une réduction du ratio investissement / PIB de 2 points de pourcentage et une diminution de l’entreprise taux d’entrée d’environ 1 point de pourcentage.3 une augmentation des impôts équivalente à 1% du PIB réduit la production au cours des trois prochaines années de près de 3%.,4 les recherches portant sur les décisions des entreprises multinationales quant à l’endroit où investir suggèrent qu’une augmentation de 1 point de pourcentage du taux légal de l’impôt sur le revenu des sociétés réduirait les bénéfices locaux des investissements existants de 1,3% en moyenne.5 une augmentation de 1 point de pourcentage du taux effectif d’imposition des sociétés réduit de 2,9% la probabilité d’établir une filiale dans une économie.6

les impôts sur les bénéfices ne représentent qu’une partie du coût total de l’impôt sur les sociétés (environ 39% en moyenne)., Dans la république bolivarienne du Venezuela, par exemple, l’impôt nominal sur le revenu des sociétés est basé sur un barème progressif de 15 à 34% du revenu net, mais la facture totale de l’impôt sur les sociétés—même après déduction et exonération—est de 73,31% du bénéfice commercial en raison d’une série d’autres impôts (un impôt sur les bénéfices, quatre impôts et cotisations sur le travail, un impôt sur le chiffre d’affaires, un impôt foncier et un impôt sur la science, la technologie et l’innovation).

maintenir les taux d’imposition à un niveau raisonnable peut favoriser le développement du secteur privé et la formalisation des entreprises., Des taux d’imposition modestes sont particulièrement importants pour les petites et moyennes entreprises, qui contribuent à la croissance économique et à l’emploi mais n’augmentent pas de manière significative les recettes fiscales.7 la répartition typique des recettes fiscales par taille d’entreprise pour les économies d’Afrique subsaharienne et du Moyen-Orient et D’Afrique du Nord montre que les micro, petites et moyennes entreprises représentent plus de 90% des contribuables mais ne contribuent qu’à 25-35% des recettes fiscales.,8 imposer des coûts fiscaux élevés aux entreprises de cette taille pourrait ne pas ajouter beaucoup aux recettes fiscales du gouvernement, mais cela pourrait amener les entreprises à se tourner vers le secteur informel ou, pire encore, à cesser leurs activités.

Au Brésil, Le gouvernement a créé Simples Nacional, un régime fiscal visant à simplifier la perception des impôts pour les micro et petites entreprises. Le programme a réduit les coûts fiscaux globaux de 8% et a contribué à une augmentation de 11,6% du taux d’agrément des entreprises, à une augmentation de 6,3% de l’enregistrement des microentreprises et à une augmentation de 7,2% du nombre d’entreprises enregistrées auprès de l’administration fiscale., Les recettes ont augmenté de 7,4% en raison de l’augmentation des paiements d’impôts et des cotisations de sécurité sociale. Simples Nacional a également été crédité de l’augmentation des revenus, des bénéfices, de l’emploi rémunéré et du capital fixe des entreprises du secteur formel.9

les Entreprises se soucient de ce qu’ils obtiennent pour leurs impôts. Une infrastructure de qualité est essentielle au bon fonctionnement d’une économie, car elle joue un rôle central dans la détermination de l’emplacement de l’activité économique et des types de secteurs qui peuvent se développer., Une main—d’œuvre en bonne santé est essentielle à la compétitivité et à la productivité d’une économie-investir dans la prestation de services de santé est essentiel pour des raisons économiques et morales. L’éducation de base augmente l’efficacité de chaque travailleur, et un enseignement supérieur et une formation de bonne qualité permettent aux économies de remonter la chaîne de valeur au-delà des simples processus et produits de production.

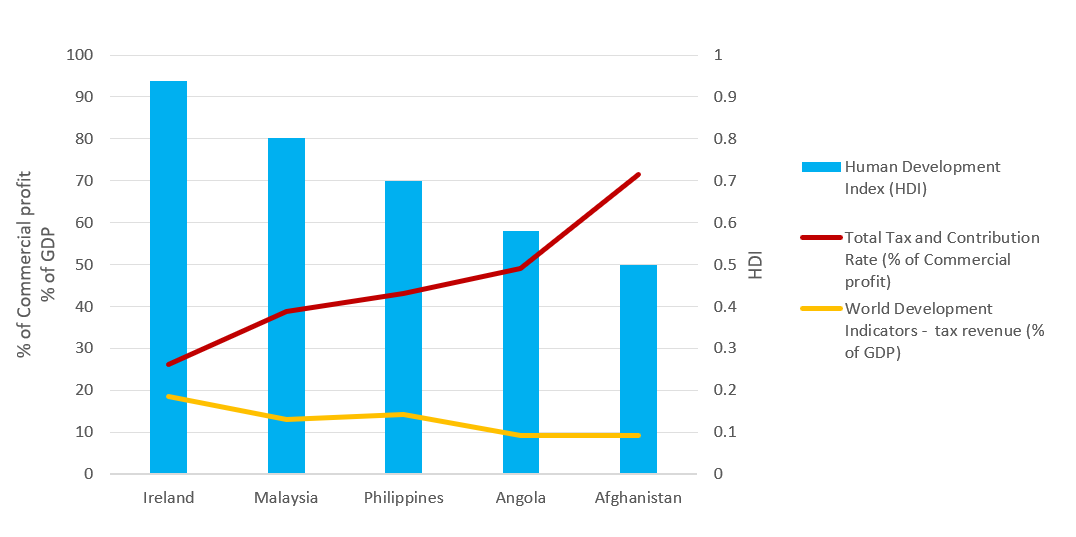

l’efficacité avec laquelle les recettes fiscales sont converties en biens et services publics varie d’un pays à l’autre., Des données récentes tirées des indicateurs de développement dans le monde et de l’indice de développement humain montrent que des économies comme L’Irlande et la Malaisie—qui ont toutes des taux d’imposition totaux relativement faibles—génèrent des recettes fiscales de manière efficace et convertissent les gains en biens et services publics de haute qualité (figure 2). Les données montrent le contraire pour L’Angola et L’Afghanistan. Le développement économique accroît souvent le besoin de nouvelles recettes fiscales pour financer la hausse des dépenses publiques. En même temps, il faut une économie pour pouvoir répondre à ces besoins. Cependant, la façon dont les recettes sont utilisées est plus importante que le niveau d’imposition., Dans les pays en développement, les taux d’imposition élevés et la faiblesse de l’administration fiscale ne sont pas les seules raisons de la faiblesse des taux de perception de l’impôt. La taille du secteur informel est également importante; l’assiette fiscale est beaucoup plus étroite car la plupart des travailleurs du secteur informel gagnent des salaires très bas.

Sources: base de données Doing Business; indice de développement humain 2018, base de données de la Banque mondiale 2018.,

pourquoi l’administration fiscale compte

Une administration fiscale efficace peut aider à encourager les entreprises à s’enregistrer officiellement, élargissant ainsi l’assiette fiscale et augmentant les recettes fiscales. Une administration fiscale injuste et capricieuse risque de discréditer le système fiscal et de réduire la légitimité du gouvernement. Dans de nombreux pays en transition dans les années 1990, l & apos; absence d & apos; amélioration de l & apos; administration fiscale lors de l & apos; introduction de nouveaux systèmes fiscaux s & apos; est traduite par une imposition inégale des impôts, une évasion fiscale généralisée et des recettes fiscales inférieures aux prévisions.,10

le respect des lois fiscales est important pour que le système fonctionne pour tous et appuie les programmes et services qui améliorent la vie de tous. Une manière d’encourager la conformité est de garder les règles aussi claires et simples que possible. Des systèmes fiscaux trop compliqués sont associés à une évasion fiscale élevée. Les coûts élevés de conformité fiscale sont associés à des secteurs informels plus importants, à plus de corruption et à moins d’investissement. Les économies dotées de systèmes fiscaux simples et bien conçus sont en mesure de stimuler l’activité des entreprises et, en fin de compte, l’investissement et l’emploi.,11 de nouvelles recherches montrent qu’un déterminant important de l’entrée des entreprises est la facilité de payer des impôts, quel que soit le taux d’imposition des sociétés. Une étude menée sur 118 économies sur six ans a révélé qu’une réduction de 10% du fardeau administratif fiscal—mesurée par le nombre de paiements d’impôts par année et le temps requis pour payer les impôts—a entraîné une augmentation de 3% des taux annuels d’entrée des entreprises.12

l’administration fiscale évolue à mesure que l’écosystème dans lequel elle opère s’élargit et s’approfondit, principalement en raison de l’augmentation considérable des flux d’informations numériques., Les administrations fiscales répondent à ces défis en introduisant de nouvelles technologies et de nouveaux outils d’analyse. Ils doivent repenser leur mode de fonctionnement, offrant la possibilité de réduire les coûts, d’accroître la conformité et d’inciter les contribuables à se conformer.13 le gouvernement Tadjik a fait de la réforme fiscale une priorité majeure pour le pays dans la perspective de la réalisation de ses objectifs de développement. En 2013, Le Tadjikistan a lancé le projet de réforme de l’Administration fiscale et, par conséquent, le pays a construit un système fiscal plus efficace, transparent et axé sur les services., La modernisation de l’infrastructure informatique et l’introduction d’un système de gestion fiscale unifié ont accru l’efficacité et réduit les interactions physiques entre les agents des impôts et les contribuables. À la suite de l’amélioration des services aux contribuables, le nombre d’entreprises actives et de particuliers déclarant des impôts a doublé et le recouvrement des recettes a fortement augmenté. AU TADJIKISTAN, un contribuable a passé 28 jours en 2016 à se conformer à toutes les réglementations fiscales, contre 37 jours en 2012. 14

un faible coût de conformité fiscale et des procédures efficaces peuvent faire une différence significative pour les entreprises., Dans la RAS de Hong Kong, en Chine, par exemple, le cabinet d’étude de cas standard ne devrait effectuer que trois paiements par an, le nombre de paiements le plus faible au monde. Au Qatar et en Arabie Saoudite, il devrait effectuer quatre paiements, toujours parmi les plus bas du monde. En Estonie, le respect de l’impôt sur les bénéfices, de la taxe sur la valeur ajoutée (TVA) et des taxes et cotisations sur le travail ne prend que 50 heures par an, environ 6 jours ouvrables.

la recherche révèle qu’il faut en moyenne plus de temps à une entreprise faisant une étude de cas pour se conformer à la TVA qu’à l’impôt sur le revenu des sociétés., Cependant, le temps nécessaire à une entreprise pour se conformer aux exigences en matière de TVA varie considérablement. Les recherches montrent que cela s’explique par des variations dans les pratiques administratives et dans la manière dont la TVA est mise en œuvre. La conformité a tendance à prendre moins de temps dans les économies où la même administration fiscale administre la TVA et l’impôt sur le revenu des sociétés. L’utilisation du dépôt et du paiement en ligne réduit également considérablement le temps de conformité. La fréquence et la durée des déclarations de TVA sont également importantes; les exigences pour soumettre des factures ou d’autres documents avec les déclarations augmentent le temps de conformité., Pour que les systèmes de TVA fonctionnent efficacement, il est important de rationaliser le processus de conformité et de réduire le temps nécessaire pour se conformer aux exigences.15

pourquoi les processus de post-classement sont-ils importants?

Le dépôt de la déclaration de revenus auprès de l’administration fiscale n’implique pas un accord sur l’obligation fiscale finale. Souvent, l’épreuve d’imposition commence après la déclaration a été déposée. Les processus de post-dépôt—comme demander un remboursement de la TVA, subir un contrôle fiscal ou faire appel à une évaluation fiscale—peuvent être l’interaction la plus difficile qu’une entreprise ait avec une administration fiscale., Les entreprises pourraient devoir investir plus de temps et d’efforts dans les processus qui se produisent après le dépôt des déclarations de revenus que dans les procédures régulières de conformité fiscale.

pourquoi les systèmes de remboursement de la TVA sont-ils importants?

le remboursement de la TVA fait partie intégrante de tout système de TVA moderne. En principe, L’incidence légale de la TVA concerne le consommateur final et non les entreprises. Selon les orientations de politique fiscale définies par l’Organisation de coopération et de Développement Économiques (OCDE), un système de TVA devrait être neutre et efficace., L’absence d’un système efficace de remboursement de la TVA pour les entreprises ayant un excédent de TVA en amont au cours d’une période fiscale donnée compromettra cet objectif. La TVA pourrait avoir un effet de distorsion sur les prix du marché et la concurrence et, par conséquent, freiner la croissance économique.16

les processus de remboursement peuvent constituer une faiblesse majeure des systèmes de TVA. Ce point de vue est corroboré par une étude portant sur les mécanismes de remboursement de L’administration de la TVA dans 36 économies du monde.17 même dans les économies où des procédures de remboursement sont en place, les entreprises trouvent souvent le processus complexe., L’étude a examiné le traitement par les autorités fiscales des crédits de TVA excédentaires, la taille des demandes de remboursement, Les procédures suivies par les demandeurs de remboursement et le temps nécessaire aux autorités fiscales pour traiter les remboursements. L’étude a révélé que les délais légaux pour effectuer des remboursements sont cruciaux mais souvent non appliqués dans la pratique.

Les retards et les inefficacités des systèmes de remboursement de la TVA sont souvent le résultat de craintes que le système ne soit abusé et sujet à la fraude.,18 animés par cette préoccupation, de nombreuses économies ont mis en place des mesures pour modérer et limiter le recours au système de remboursement de la TVA et soumettre les demandes de remboursement à des contrôles procéduraux approfondis. C’est aussi l’une des raisons pour lesquelles, dans certaines économies, il n’est pas rare qu’une demande de remboursement de la TVA déclenche automatiquement un audit coûteux, ce qui compromet l’efficacité globale du système.

Le Doing Business de l’étude de cas société, TaxpayerCo., est une entreprise nationale qui ne fait pas de commerce international., Il exerce une activité industrielle et commerciale générale et il en est à sa deuxième année d’exploitation. TaxpayerCo. respecte le seuil de TVA pour l’enregistrement et ses ventes mensuelles et les frais d’exploitation mensuels sont fixés tout au long de l’année, ce qui entraîne une sortie positive de la TVA à payer au cours de chaque période comptable. Le scénario de l’étude de cas a été élargi pour inclure un achat en capital d’une machine au mois de juin. Ces dépenses d’investissement substantielles se traduisent par une TVA en amont supérieure à la TVA à la production au mois de juin.,

les résultats montrent que, dans la pratique, seulement 107 des économies couvertes par Doing Business permettent un remboursement en espèces de la TVA dans ce scénario. Ce nombre exclut les 26 économies qui ne prélèvent pas la TVA et cinq économies où l’achat d’une machine est exonéré de TVA.19 certaines économies limitent le droit de recevoir un remboursement immédiat en espèces à certains types de contribuables tels que les exportateurs, les ambassades et les organisations à but non lucratif. C’est le cas dans 34 économies, dont la Biélorussie, La Bolivie, La Colombie, la République Dominicaine, L’Équateur, le Kazakhstan, Le Mali et les Philippines.,

dans d’autres économies, les entreprises ne sont autorisées à demander un remboursement en espèces qu’après avoir reporté le crédit excédentaire pendant une période déterminée (quatre mois, par exemple). Le solde net de TVA n’est remboursé à l’entreprise qu’après la fin de cette période. C’est le cas dans 26 économies sur les 190 mesurées par Doing Business.

la législation d’autres économies—généralement celles qui ont une capacité administrative ou financière plus faible pour gérer les remboursements en espèces—peut ne pas autoriser les remboursements purs et simples., Au lieu de cela, les autorités fiscales exigent que les entreprises reportent une créance et compensent un montant excédentaire par rapport à la TVA future sur la production.

en ce qui concerne les contrôles procéduraux, dans 77 des 107 économies qui permettent un remboursement en espèces de la TVA dans le scénario Doing Business case, une demande de remboursement de la TVA entraînera probablement un examen supplémentaire avant d’approuver le remboursement en espèces de la TVA. Des programmes d’audit efficaces et des systèmes de paiement de remboursement de la TVA sont inextricablement liés., Les contrôles fiscaux (directs et indirects) varient dans leur portée et leur complexité, allant d’un audit complet—qui implique généralement un examen complet de toutes les informations pertinentes pour le calcul de l’impôt à payer d’un contribuable au cours d’une période donnée—à un audit de portée limitée qui se limite à des questions spécifiques sur la déclaration de revenus ou

Au Canada, au Danemark, en Italie et en Norvège, une demande de remboursement de la TVA est susceptible de déclencher un audit de la correspondance, ce qui nécessite moins d’interaction avec l’auditeur et moins de paperasserie., En revanche, dans la plupart des économies D’Afrique subsaharienne, où un audit est susceptible d’avoir lieu, les contribuables sont exposés à un audit sur le terrain dans lequel l’auditeur visite les locaux d’un contribuable.

en ce qui concerne le format de la demande de remboursement de TVA, dans 52 des 107 économies, le remboursement de TVA dû est calculé et demandé dans la déclaration de TVA standard soumise au cours de chaque période comptable., Dans les autres économies, la procédure de demande varie du dépôt d’une demande distincte, d’une lettre ou d’un formulaire pour un remboursement de TVA à la réalisation d’une section spécifique de la déclaration de TVA ainsi qu’à la préparation de documents supplémentaires pour étayer la demande. Dans ces économies, les entreprises passent en moyenne 5,5 heures à rassembler les informations requises, à calculer la demande de remboursement et à préparer la demande de remboursement et d’autres documents avant de les soumettre à l’autorité compétente.

dans l’ensemble, les économies à revenu élevé de l’OCDE sont les plus efficaces dans le traitement des remboursements de TVA avec une moyenne de 14.,3 semaines pour traiter le remboursement (y compris dans certaines économies où un audit est susceptible d’être effectué). Les économies D’Europe et D’Asie centrale affichent également de bons résultats avec un délai moyen de traitement des remboursements de 23,1 semaines. Ces économies offrent des remboursements d’une manière qui n’expose pas les entreprises à des coûts administratifs inutiles et à des effets préjudiciables sur les flux de trésorerie.

Les données Doing Business montrent également une corrélation positive entre le délai pour se conformer à un processus de remboursement de la TVA et le délai pour se conformer au dépôt de la déclaration de TVA standard et au paiement des passifs de TVA., Cette relation indique que les systèmes fiscaux qui sont plus difficiles à respecter lors de la production de l’impôt sont plus susceptibles d’être difficiles tout au long du processus.

pourquoi les contrôles fiscaux sont-ils importants?

Les contrôles fiscaux jouent un rôle important pour assurer la conformité fiscale. Néanmoins, un contrôle fiscal est l’une des interactions les plus sensibles entre un contribuable et une administration fiscale. Il impose un fardeau au contribuable dans une mesure plus ou moins grande selon le nombre et le type d’interactions (visite de terrain par le vérificateur ou visite de bureau par le contribuable) et le niveau de documentation demandé par le vérificateur., Il est donc essentiel que le cadre juridique approprié soit en place pour garantir l’intégrité dans la manière dont les autorités fiscales effectuent les audits.20

Une approche fondée sur le risque prend en considération différents aspects d’une entreprise, tels que la conformité historique, les caractéristiques propres au secteur et à l’entreprise, les ratios dette-crédit pour les entreprises immatriculées à la TVA et la taille d’une entreprise, afin de mieux évaluer quelles entreprises sont les plus sujettes à l’évasion fiscale. Une étude a montré que les techniques d’exploration de données pour l’audit, quelle que soit la technique, capturaient plus de contribuables non conformes que les audits aléatoires.,21

dans une approche fondée sur le risque, les critères exacts utilisés pour saisir les entreprises non conformes devraient toutefois être dissimulés afin d’empêcher les contribuables de planifier délibérément la façon d’éviter la détection et de permettre un certain degré d’incertitude pour favoriser la conformité volontaire. 22 23 la plupart des économies ont mis en place des systèmes d’évaluation des risques pour sélectionner les entreprises à des fins de contrôle fiscal et la base sur laquelle ces entreprises sont sélectionnées n’est pas divulguée. Bien qu’il s’agisse d’une procédure post-dépôt, les stratégies d’audit peuvent avoir un impact fondamental sur la façon dont les entreprises déposent et paient leurs impôts., Pour analyser les vérifications des impôts directs, le scénario de L’étude de rentabilisation Doing Business a été élargi pour supposer que TaxpayerCo. a commis une simple erreur dans le calcul de son impôt à payer, ce qui a entraîné une déclaration de revenus des sociétés incorrecte et, par conséquent, un paiement insuffisant de l’impôt à payer. TaxpayerCo. détecté l’erreur et volontairement notifié l’administration fiscale., Dans toutes les économies qui prélèvent l’impôt sur le revenu des sociétés—seulement 10 sur 190 ne le font pas—les contribuables peuvent aviser les autorités de l’erreur, soumettre une déclaration modifiée et toute documentation supplémentaire (généralement une lettre expliquant l’erreur et, dans certains cas, des états financiers modifiés) et payer la différence immédiatement. Les entreprises passent en moyenne 5,7 heures à préparer la déclaration modifiée et tous les documents supplémentaires, à soumettre les fichiers et à effectuer le paiement. Dans 76 économies, l’erreur dans la déclaration de revenus est susceptible de faire l’objet d’un examen supplémentaire (même après notification immédiate par le contribuable).,

dans 37 économies, cette erreur entraînera un examen complet de la déclaration de revenus, exigeant que les entreprises consacrent plus de temps. Dans la majorité des cas, le vérificateur se rendra dans les locaux du contribuable. En moyenne, il faut environ 83 jours aux autorités fiscales pour commencer l’audit complet. Dans ces cas, les contribuables passeront 24 heures à se conformer aux exigences de l’auditeur, à passer par plusieurs séries d’interactions avec l’auditeur pendant 10,3 semaines et à attendre 8,1 semaines avant que l’auditeur ne rende la décision finale sur la cotisation fiscale., Les économies du groupe des pays à revenu élevé de l’OCDE et les économies D’Asie centrale ont les processus les plus simples et les plus simples en place pour corriger une erreur mineure dans la déclaration de revenus. Dans 28 économies du groupe des pays à revenu élevé de l’OCDE, une erreur dans la déclaration de revenus ne déclenche pas de nouveaux examens par les autorités fiscales. Les contribuables sont seulement tenus de soumettre une déclaration modifiée et, dans certains cas, des documents supplémentaires et de payer la différence d’impôts dus., Les économies d’Amérique latine et des Caraïbes souffrent le plus d’un long processus pour corriger une erreur mineure dans une déclaration de revenus, car dans la plupart des cas, cela impliquerait un audit imposant un temps d’attente aux contribuables jusqu’à ce que la cotisation finale soit émise.

NOTES

1 FIAS. 2009. « La fiscalité en tant que construction de l’État: réformer les systèmes fiscaux pour la stabilité politique et la croissance économique durable. »Groupe de la Banque mondiale, Washington, DC.

2 enquêtes auprès des entreprises de la Banque mondiale (http://www.enterprisesurveys.org).

3 Djankov, Siméon, Tim Ganser, Caralee McLiesh, Rita Ramalho et Andrei Shleifer. 2010., « L’Effet de l’impôt sur l’Investissement et l’Entrepreneuriat.” American Economic Journal: Macroéconomie 2 (3): 31-64.

4 Romer, Christina et David Romer. 2010. « Les Effets Macroéconomiques des Changements Fiscaux: Estimations Fondées sur une Nouvelle Mesure de l’Exercice des Chocs. »American Economic Review 100: 763-801.

5 Huizinga, Harry et Luc Laeven. 2008. « International transfert de Bénéfices au sein des entreprises Multinationales: Une Multi-point de vue des Pays.” Journal de l’Économie Publique 92: 1164-82.

6 Nicodème, Gaëtan. 2008. « Impôt sur le revenu des sociétés et distorsions économiques. »Document De Travail CESifo 2477, Groupe CESifo, Munich.,

7 Hibbs, Douglas A., et Violeta Piculescu. 2010. « Tolérance fiscale et conformité fiscale: comment le gouvernement affecte la propension des entreprises à entrer dans l’économie non officielle.” American Journal of Science Politique, 54 (1): 18-33.

8 Dialogue fiscal International. 2007. « La fiscalité des Petites et Moyennes Entreprises. »Document d’information pour la Conférence Internationale sur le Dialogue fiscal, Buenos Aires, octobre.

9 Fajnzylber, Pablo, William F. Maloney et Gabriel V. Montes-Rojas. 2011. « La Formalité Améliore-T-Elle Les Performances Des Micro-Entreprises? Preuve du programme Brésilien SIMPLES.,” Journal de Développement Economics94 (2): 262-76.

10 oiseau, Richard. 2010. « Administration Fiscale Intelligente. »Prémisse Économique (Banque Mondiale) 36: 1-5.

11 Djankov, Siméon, Tim Ganser, Caralee McLiesh, Rita Ramalho et Andrei Shleifer. 2010. « L’Effet de l’impôt sur l’Investissement et l’Entrepreneuriat.” American Economic Journal: Macroéconomie 2 (3): 31-64.

12 Pontus Braunerhjelm, et Johan E. Eklund. 2014. « Impôts, charges administratives fiscales et création de nouvelles entreprises. »KYKLOS 67 (février): 1-11.

13 OCDE (Organisation de coopération et de Développement Économiques). 2017., Informations comparatives sur L’OCDE et D’autres économies avancées et émergentes. Paris, France: OCDE.

14 IFC (Société Financière Internationale). 2018. « L’amélioration de l’Administration fiscale peut accroître l’investissement privé et stimuler le développement économique au Tadjikistan. »Société financière internationale, Washington, DC.

15 Symons, Susan, Neville Howlett et Katia Ramirez Alcantara. 2010. L’Impact de la conformité à la TVA sur les entreprises. Londres: PwC.

16 OCDE (2014), tendances de la taxe à la consommation 2014: taux de TVA/TPS et d’accises, tendances et questions de politique générale, OECD Publishing, Paris.,

17 Graham Harrison et Russell Krelove 2005,” VAT Refunds: a Review of Country Experience « document de travail du FMI WB/05/218, Washington D. C.

18 Keen M., Smith S., 2007, » TVA Fraud and Evasion: What Do We Know, and What Can be Done?”. Document de travail du FMI WP / 07 / 31.

19 Il convient de noter que 28 économies analysées dans Doing Business ne prélèvent pas la TVA.

20 pays de l’OCDE (2006), l’Administration Fiscale de l’OCDE et Non-OCDE Pays: l’Information Comparative de la Série (2006), éditions OCDE, Paris.

21 Gupta, M., et V. Nagadevara. 2007., « L’Audit de Stratégie de Sélection pour Améliorer la Conformité Fiscale: Application de Techniques d’Exploration de Données.” Dans les Fondations de l’E-gouvernement, eds. A. Agarwal et V. Ramana. Actes de la onzième Conférence Internationale sur la gouvernance électronique, Hyderabad (Inde), 28-30 décembre.

le 22 Alm J., et McKee, M., 2006, « la conformité Fiscale de coordination de jeu”, Journal of economic Behavior & Organisation, Vol. 54 (2004) 297-312

le 23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, ”Fondée sur les Risques pour la vérification Fiscale Approches et les Expériences de Pays”, Banque Mondiale, Washington, DC.

Laisser un commentaire