dlaczego ważne?

Dlaczego stawki podatkowe i Administracja Skarbowa mają znaczenie?

aby wspierać wzrost gospodarczy i rozwój rządy potrzebują trwałych źródeł finansowania programów społecznych i inwestycji publicznych. Programy zapewniające zdrowie, edukację, infrastrukturę i inne usługi są ważne dla osiągnięcia wspólnego celu, jakim jest prosperujące, funkcjonalne i uporządkowane społeczeństwo. I wymagają, aby rządy podnosiły dochody., Podatki płacą nie tylko za dobra i usługi publiczne; są one również kluczowym elementem umowy społecznej między obywatelami a gospodarką. Sposób, w jaki podatki są podnoszone i wydawane, może decydować o legitymizacji rządu. Pociąganie rządów do odpowiedzialności zachęca do skutecznego zarządzania dochodami podatkowymi i, szerzej, do dobrego zarządzania finansami publicznymi.1

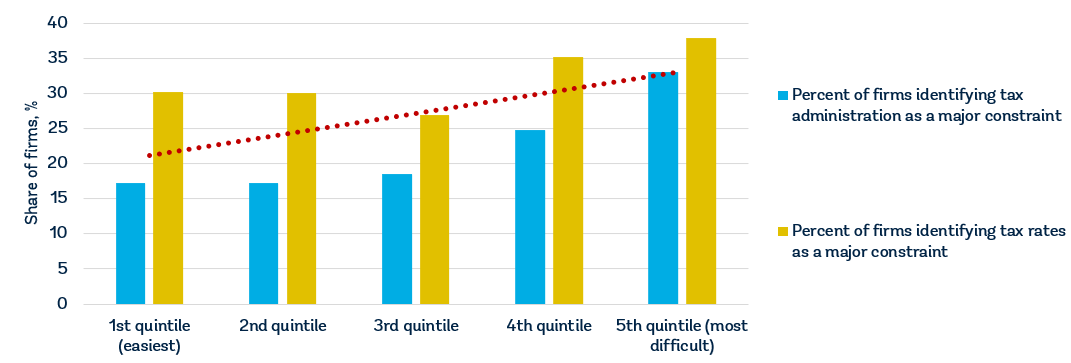

wszystkie rządy potrzebują dochodów, ale wyzwaniem jest staranny wybór nie tylko wysokości stawek podatkowych, ale także podstawy opodatkowania. Rządy muszą również opracować system przestrzegania przepisów podatkowych, który nie zniechęci podatników do uczestnictwa., Ostatnie dane z badań firm dla 147 gospodarek pokazują, że przedsiębiorstwa uważają stawki podatkowe za jedną z pięciu największych ograniczeń ich działalności, a administracja podatkowa za jedną z 11. 2 firmy w gospodarkach, które osiągają lepsze wyniki w zakresie prowadzenia działalności wskaźniki łatwości płacenia podatków, zazwyczaj postrzegają zarówno stawki podatkowe, jak i administrację podatkową jako mniej przeszkodę dla przedsiębiorstw (wykres 1).,

Źródła: baza danych Doing Business; badania przedsiębiorstw Banku Światowego (http://www.enterprisesurveys.org).

Uwaga: relacje są znaczące na poziomie 1% i pozostają istotne przy kontrolowaniu dochodu per capita.

Dlaczego stawki podatku mają znaczenie?

wysokość kosztów podatkowych dla przedsiębiorstw ma znaczenie dla inwestycji i wzrostu., Tam, gdzie podatki są wysokie, przedsiębiorstwa są bardziej skłonne do rezygnacji z sektora formalnego. Badanie pokazuje, że wyższe stawki podatkowe wiążą się z mniejszą liczbą formalnych przedsiębiorstw i niższymi inwestycjami prywatnymi. Wzrost efektywnej stawki podatku dochodowego od osób prawnych o 10 punktów procentowych wiąże się ze zmniejszeniem stosunku inwestycji do PKB o 2 punkty procentowe oraz spadkiem stopy wejścia na rynek o około 1 punkt procentowy.3 wzrost podatków równy 1% PKB zmniejsza produkcję w ciągu najbliższych trzech lat o prawie 3%.,4 badania analizujące decyzje przedsiębiorstw wielonarodowych dotyczące miejsca inwestowania wskazują, że wzrost ustawowej stawki podatku dochodowego od osób prawnych o 1 punkt procentowy zmniejszyłby lokalne zyski z istniejących inwestycji średnio o 1,3%.5 wzrost efektywnej stawki podatku dochodowego od osób prawnych o 1 punkt procentowy zmniejsza prawdopodobieństwo utworzenia spółki zależnej w gospodarce o 2,9%.6

podatki od zysków stanowią tylko część całkowitego kosztu podatku od działalności gospodarczej (średnio około 39%)., Na przykład w República Bolivariana de Venezuela nominalny podatek dochodowy od osób prawnych opiera się na skali progresywnej wynoszącej 15-34% dochodu netto, ale całkowity podatek od działalności gospodarczej—nawet po uwzględnieniu odliczeń i zwolnień—wynosi 73,31% zysku komercyjnego z powodu szeregu innych podatków (podatek od zysków, cztery podatki od pracy i składki, podatek obrotowy, podatek od nieruchomości oraz podatek od nauki, technologii i innowacji).

utrzymanie stawek podatkowych na rozsądnym poziomie może sprzyjać rozwojowi sektora prywatnego i formalizacji przedsiębiorstw., Skromne stawki podatkowe są szczególnie ważne dla małych i średnich przedsiębiorstw, które przyczyniają się do wzrostu gospodarczego i zatrudnienia, ale nie zwiększają znacząco dochodów podatkowych.7 typowy podział dochodów podatkowych według wielkości przedsiębiorstwa dla gospodarek Afryki Subsaharyjskiej oraz Bliskiego Wschodu i Afryki Północnej pokazuje, że mikroprzedsiębiorstwa, małe i średnie przedsiębiorstwa stanowią ponad 90% podatników, ale stanowią jedynie 25-35% dochodów podatkowych.,8 nakładanie wysokich kosztów podatkowych na przedsiębiorstwa tej wielkości może nie zwiększyć dochodów podatkowych rządu, ale może spowodować przejście przedsiębiorstw do sektora nieformalnego lub, co gorsza, zaprzestanie działalności.

w Brazylii rząd stworzył Simples Nacional, system podatkowy mający na celu uproszczenie poboru podatków dla mikroprzedsiębiorstw i małych przedsiębiorstw. Program obniżył ogólne koszty podatkowe o 8% i przyczynił się do wzrostu o 11,6% stawki zezwoleń na prowadzenie działalności gospodarczej, wzrostu o 6,3% rejestracji mikroprzedsiębiorstw oraz wzrostu o 7,2% liczby firm zarejestrowanych w urzędzie skarbowym., Przychody wzrosły o 7,4 proc. w wyniku podwyżek podatków i składek na ubezpieczenia społeczne. Simples Nacional został również zaliczony do zwiększenia przychodów, zysku, płatnego zatrudnienia i środków trwałych firm sektora formalnego.9

firmy dbają o to, co dostają za swoje podatki. Infrastruktura wysokiej jakości ma kluczowe znaczenie dla prawidłowego funkcjonowania gospodarki, ponieważ odgrywa kluczową rolę w określaniu lokalizacji działalności gospodarczej i rodzajów sektorów, które mogą się rozwijać., Zdrowa siła robocza ma kluczowe znaczenie dla konkurencyjności i wydajności gospodarki—inwestowanie w świadczenie usług zdrowotnych jest niezbędne zarówno z powodów ekonomicznych, jak i moralnych. Wykształcenie podstawowe zwiększa wydajność każdego pracownika, a wysokiej jakości wykształcenie wyższe i szkolenia pozwalają gospodarkom przenieść się w górę łańcucha wartości poza proste procesy produkcyjne i produkty.

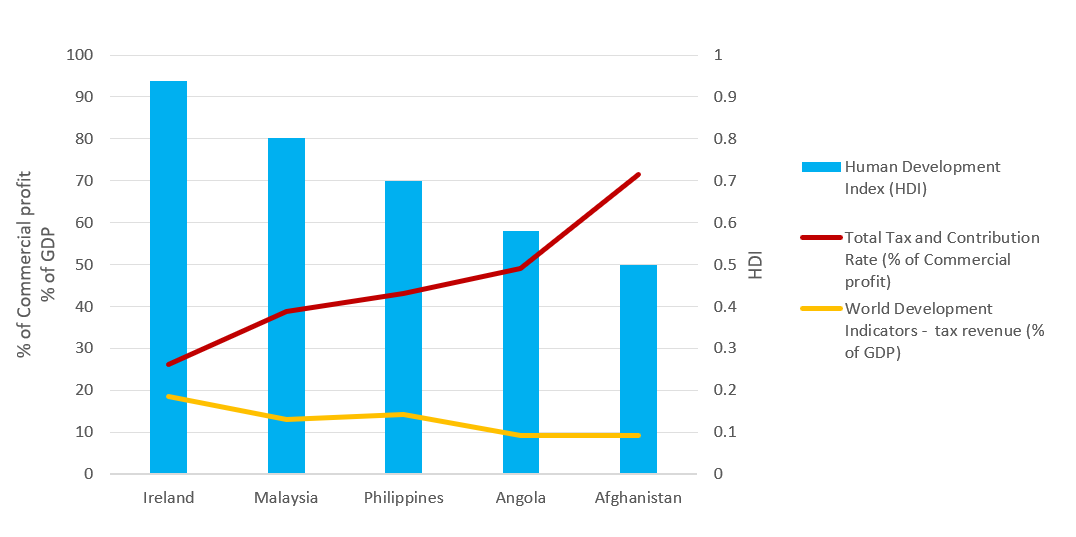

efektywność, z jaką dochody podatkowe przeliczane są na dobra i usługi publiczne, jest różna na całym świecie., Najnowsze dane ze światowych wskaźników rozwoju i wskaźnika rozwoju społecznego pokazują, że gospodarki takie jak Irlandia i Malezja—które mają stosunkowo niskie całkowite stawki podatkowe—skutecznie generują przychody podatkowe i przekształcają zyski w wysokiej jakości dobra i usługi publiczne (wykres 2). Dane pokazują odwrotnie dla Angoli i Afganistanu. Rozwój gospodarczy często zwiększa zapotrzebowanie na nowe dochody podatkowe w celu sfinansowania rosnących wydatków publicznych. Jednocześnie gospodarka musi być w stanie zaspokoić te potrzeby. Ważniejszy od poziomu opodatkowania jest jednak sposób wykorzystania dochodów., W gospodarkach rozwijających się wysokie stawki podatkowe i słaba administracja podatkowa nie są jedynymi powodami niskich stawek poboru podatków. Wielkość sektora nieformalnego również ma znaczenie; podstawa opodatkowania jest znacznie węższa, ponieważ większość pracowników sektora nieformalnego zarabia bardzo niskie wynagrodzenia.

Źródła: baza danych Doing Business; Human Development Index 2018, baza danych Banku Światowego 2018.,

Dlaczego administracja podatkowa ma znaczenie

sprawna administracja podatkowa może zachęcić przedsiębiorców do formalnej rejestracji, rozszerzając tym samym podstawę opodatkowania i zwiększając przychody podatkowe. Administracja podatkowa, która jest niesprawiedliwa i kapryśna, prawdopodobnie doprowadzi system podatkowy do nikczemności i zmniejszy legitymizację rządu. W wielu gospodarkach okresu transformacji w latach 90., brak poprawy administracji podatkowej po wprowadzeniu nowych systemów podatkowych spowodował nierównomierne nakładanie podatków, powszechne uchylanie się od płacenia podatków i niższe niż oczekiwano dochody podatkowe.,10

przestrzeganie przepisów podatkowych jest ważne, aby system działał dla wszystkich i wspierał programy i usługi poprawiające życie. Jednym ze sposobów zachęcania do przestrzegania przepisów jest zachowanie jak najbardziej jasnych i prostych zasad. Zbyt skomplikowane systemy podatkowe są związane z wysokim uchylaniem się od opodatkowania. Wysokie koszty przestrzegania przepisów podatkowych wiążą się z większymi sektorami nieformalnymi, większą korupcją i mniejszymi inwestycjami. Gospodarki dysponujące prostymi, dobrze zaprojektowanymi systemami podatkowymi są w stanie pobudzić działalność przedsiębiorstw, a w ostatecznym rozrachunku inwestycje i zatrudnienie.,11 nowe badania pokazują, że ważnym wyznacznikiem wejścia na rynek jest łatwość płacenia podatków, niezależnie od stawki podatku od osób prawnych. Badanie przeprowadzone na 118 gospodarkach w ciągu sześciu lat wykazało, że zmniejszenie obciążenia administracyjnego podatkowego o 10%—mierzone liczbą płatności podatkowych rocznie i czasem wymaganym do płacenia podatków—doprowadziło do 3% wzrostu rocznych stawek wstępnych dla przedsiębiorstw.12

administracja podatkowa zmienia się, ponieważ ekosystem, w którym funkcjonuje, staje się szerszy i głębszy, głównie dzięki ogromnemu wzrostowi przepływu informacji cyfrowych., Administracje podatkowe reagują na te wyzwania poprzez wprowadzenie nowych technologii i narzędzi analitycznych. Muszą one ponownie przemyśleć sposób ich działania, oferując perspektywę niższych kosztów, zwiększenia zgodności i zachęt dla podatników spełniających wymagania.13 rząd Tadżykistanu uczynił reformę podatkową głównym priorytetem dla tego kraju, ponieważ dąży do osiągnięcia swoich celów rozwoju. W 2013 r. Tadżykistan rozpoczął projekt reformy administracji podatkowej, w wyniku czego kraj ten zbudował bardziej wydajny, przejrzysty i zorientowany na usługi system podatkowy., Modernizacja infrastruktury informatycznej oraz wprowadzenie jednolitego systemu zarządzania podatkami zwiększyły efektywność i ograniczyły fizyczne interakcje między urzędnikami podatkowymi a podatnikami. W związku z poprawą usług podatników podwoiła się liczba aktywnych firm i podatników indywidualnych składających podatki, a także znacznie wzrosła pobór dochodów. Podatnik w Tadżykistanie spędził 28 dni w 2016 r.przestrzegając wszystkich przepisów podatkowych, w porównaniu z 37 dni w 2012 r. 14

niski koszt przestrzegania przepisów podatkowych i skuteczne procedury mogą mieć istotne znaczenie dla firm., Na przykład w Hongkongu, w Chinach, standardowa firma zajmująca się badaniem przypadków musiałaby dokonywać tylko trzech płatności rocznie, co stanowi najniższą liczbę płatności na świecie. W Katarze i Arabii Saudyjskiej musiałby dokonać czterech płatności, wciąż należących do najniższych na świecie. W Estonii przestrzeganie podatku od zysków, podatku od wartości dodanej (VAT) oraz podatków od pracy i składek zajmuje tylko 50 godzin w roku, około 6 dni roboczych.

z badań wynika, że średnio przestrzeganie podatku VAT przez firmę prowadzącą działalność gospodarczą trwa dłużej niż przestrzeganie podatku dochodowego od osób prawnych., Jednak czas potrzebny firmie na spełnienie wymogów VAT jest bardzo różny. Badania pokazują, że tłumaczy się to różnicami w praktykach administracyjnych i sposobach wdrażania podatku VAT. Przestrzeganie przepisów zajmuje zwykle mniej czasu w gospodarkach, w których ten sam organ podatkowy zarządza podatkiem VAT i podatkiem dochodowym od osób prawnych. Korzystanie z plików i płatności online również znacznie skraca czas zgodności. Ważna jest również częstotliwość i długość deklaracji VAT; wymagania dotyczące składania faktur lub innych dokumentów wraz z deklaracjami zwiększają czas realizacji., Usprawnienie procesu zgodności i skrócenie czasu potrzebnego na spełnienie wymagań ma istotne znaczenie dla efektywnego działania systemów podatku VAT.15

Dlaczego procesy postfilingu mają znaczenie?

złożenie deklaracji podatkowej w urzędzie skarbowym nie oznacza uzgodnienia ostatecznego zobowiązania podatkowego. Często Gehenna opodatkowania rozpoczyna się po złożeniu deklaracji podatkowej. Procesy postfilingowe—takie jak ubieganie się o zwrot VAT, poddawanie kontroli podatkowej lub odwoływanie się do wymiaru podatku—mogą być najtrudniejszą interakcją, jaką firma ma z organem podatkowym., Firmy będą musiały zainwestować więcej czasu i wysiłku w procesy zachodzące po złożeniu deklaracji podatkowych niż w regularne procedury zgodności z przepisami podatkowymi.

Dlaczego system zwrotu VAT ma znaczenie?

zwrot VAT jest nieodłącznym elementem każdego nowoczesnego systemu VAT. Co do zasady, ustawowe obciążenie podatkiem VAT spoczywa na konsumencie końcowym, a nie na przedsiębiorcach. Zgodnie z wytycznymi polityki podatkowej Organizacji Współpracy Gospodarczej i rozwoju (OECD) system podatku VAT powinien być neutralny i skuteczny., Brak skutecznego systemu zwrotu podatku VAT dla przedsiębiorstw, w których w danym okresie podatkowym naliczono nadwyżkę podatku VAT, osłabi ten cel. Podatek VAT może zakłócać konkurencję i wpływać na ceny rynkowe, a tym samym ograniczać wzrost gospodarczy.16

procesy zwrotu podatku VAT mogą być główną wadą systemów podatku VAT. Pogląd ten potwierdza badanie analizujące mechanizmy zwrotu podatku VAT w 36 gospodarkach na całym świecie.Nawet w gospodarkach, w których obowiązują procedury zwrotu, przedsiębiorstwa często uważają, że proces ten jest skomplikowany., W badaniu zbadano sposób traktowania przez organy podatkowe nadpłaconych kredytów VAT, wielkość wniosków o zwrot, procedury stosowane przez wnioskodawców zwrotu oraz czas potrzebny organom podatkowym na rozpatrzenie zwrotów. Badanie wykazało, że ustawowe terminy dokonywania zwrotów są kluczowe, ale często nie są stosowane w praktyce.

opóźnienia i nieefektywność systemów zwrotu VAT są często wynikiem obaw, że system może być nadużywany i podatny na oszustwa.,Wiele gospodarek, poruszonych tą troską, wprowadziło środki mające na celu złagodzenie i ograniczenie korzystania z systemu zwrotu VAT i poddanie wniosków o zwrot szczegółowej kontroli proceduralnej. Jest to również jeden z powodów, dla których w niektórych gospodarkach nierzadko zdarza się, że wniosek o zwrot VAT automatycznie uruchamia kosztowny audyt, podważając ogólną skuteczność systemu.

firma doing Business case study, TaxpayerCo., jest krajowym przedsiębiorstwem, które nie prowadzi handlu międzynarodowego., Prowadzi ogólną działalność Przemysłowo-Handlową i jest w drugim roku działalności. TaxpayerCo. spełnia próg VAT dla rejestracji, a jego miesięczna sprzedaż i miesięczne koszty operacyjne są ustalane przez cały rok, co powoduje dodatni wynik VAT należny w każdym okresie rozliczeniowym. Scenariusz studium przypadku został rozszerzony o zakup kapitałowy maszyny w miesiącu czerwcu. Te znaczne nakłady inwestycyjne skutkują przekroczeniem VAT naliczonego w miesiącu czerwcu.,

wyniki pokazują, że w praktyce tylko 107 gospodarek objętych prowadzeniem działalności gospodarczej pozwala na zwrot gotówki VAT w tym scenariuszu. Liczba ta nie obejmuje 26 gospodarek, które nie pobierają podatku VAT oraz pięciu gospodarek, w których zakup maszyny jest zwolniony z podatku VAT.Niektóre gospodarki ograniczają prawo do natychmiastowego zwrotu gotówki do określonych rodzajów podatników, takich jak eksporterzy, ambasady i organizacje non-profit. Tak jest w przypadku 34 gospodarek, w tym Białorusi, Boliwii, Kolumbii, Dominikany, Ekwadoru, Kazachstanu, Mali i Filipin.,

w innych gospodarkach przedsiębiorstwa mogą ubiegać się o zwrot gotówki tylko po przeniesieniu nadwyżki kredytu na określony czas (cztery, cztery miesiące). Saldo VAT netto jest zwracane przedsiębiorstwu dopiero po upływie tego okresu. Tak jest w przypadku 26 gospodarek 190 mierzone przez Doing Business.

ustawodawstwo w innych gospodarkach—zazwyczaj tych, które mają słabsze zdolności administracyjne lub finansowe do obsługi zwrotów pieniężnych—może nie zezwalać na zwroty., Zamiast tego organy podatkowe wymagają od przedsiębiorstw przeniesienia roszczenia i potrącenia nadwyżki z przyszłego podatku VAT.

jeśli chodzi o kontrole proceduralne, w 77 ze 107 gospodarek, które pozwalają na zwrot gotówki VAT w scenariuszu Doing Business, wniosek o zwrot VAT prawdopodobnie doprowadzi do przeprowadzenia dodatkowej weryfikacji przed zatwierdzeniem zwrotu gotówki VAT. Skuteczne programy audytu i systemy zwrotu VAT są ze sobą nierozerwalnie związane., Audyty podatkowe (bezpośrednie i pośrednie) różnią się zakresem i złożonością, począwszy od pełnego audytu—który zazwyczaj obejmuje kompleksowe zbadanie wszystkich informacji istotnych dla obliczenia zobowiązania podatkowego podatnika w danym okresie—po kontrolę ograniczonego zakresu, która ogranicza się do konkretnych kwestii w zeznaniu podatkowym lub kontrolę jednego zagadnienia, która jest ograniczona do jednej pozycji.

w Kanadzie, Danii, Włoszech i Norwegii wniosek o zwrot VAT może wywołać audyt korespondencyjny, który wymaga mniej interakcji z audytorem i mniej formalności., Natomiast w większości gospodarek Afryki Subsaharyjskiej, gdzie istnieje prawdopodobieństwo przeprowadzenia audytu, podatnicy są narażeni na badanie terenowe, podczas którego audytor odwiedza pomieszczenia podatnika.

jeśli chodzi o format wniosku o zwrot VAT, w 52 ze 107 gospodarek zwrot VAT należny jest obliczany i żądany w ramach standardowej deklaracji VAT złożonej w każdym okresie rozliczeniowym., W innych gospodarkach procedura składania wniosków różni się od złożenia osobnego wniosku, pisma lub formularza o zwrot VAT do wypełnienia określonej sekcji w deklaracji VAT, a także przygotowania dodatkowej dokumentacji uzasadniającej wniosek. W tych gospodarkach przedsiębiorstwa spędzają średnio 5,5 godziny na zbieraniu wymaganych informacji, obliczaniu wniosku i przygotowywaniu wniosku o refundację oraz innych dokumentów przed przedłożeniem ich właściwemu organowi.

ogólnie rzecz biorąc, gospodarki OECD o wysokich dochodach są najbardziej efektywne w przetwarzaniu zwrotów VAT ze średnią 14.,3 tygodnie na przetworzenie zwrotu kosztów (w tym w niektórych gospodarkach, w których prawdopodobnie zostanie przeprowadzony audyt). Gospodarki w Europie i Azji Środkowej również dobrze radzą sobie ze średnim czasem przetwarzania zwrotów wynoszącym 23,1 tygodni. Gospodarki te zapewniają zwroty w sposób, który nie naraża przedsiębiorstw na niepotrzebne koszty administracyjne i niekorzystny wpływ na przepływy pieniężne.

dane Doing Business wykazują również pozytywną korelację między czasem do wypełnienia procesu zwrotu VAT a czasem do wypełnienia standardowej deklaracji VAT i płatności zobowiązań z tytułu VAT., Związek ten wskazuje, że systemy podatkowe, które są trudniejsze do przestrzegania przy składaniu podatków, są bardziej prawdopodobne, że będą wyzwaniem w całym procesie.

Dlaczego audyty podatkowe mają znaczenie?

audyty podatkowe odgrywają ważną rolę w zapewnianiu przestrzegania przepisów podatkowych. Niemniej jednak kontrola podatkowa jest jedną z najbardziej wrażliwych interakcji między podatnikiem a organem podatkowym. Nakłada ono na podatnika obciążenie w większym lub mniejszym stopniu w zależności od liczby i rodzaju interakcji (wizyta biegłego rewidenta w terenie lub wizyta urzędowa podatnika) oraz poziomu wymaganej przez biegłego rewidenta dokumentacji., W związku z tym niezbędne jest stworzenie odpowiednich ram prawnych w celu zapewnienia rzetelności w sposobie przeprowadzania kontroli przez organy podatkowe.20

podejście oparte na ryzyku bierze pod uwagę różne aspekty działalności gospodarczej, takie jak zgodność z przepisami w przeszłości, specyfika branży i przedsiębiorstwa, wskaźniki zadłużenia wobec kredytów dla przedsiębiorstw zarejestrowanych w podatku VAT oraz wielkość przedsiębiorstwa, aby lepiej ocenić, które przedsiębiorstwa są najbardziej podatne na uchylanie się od opodatkowania. Jedno z badań wykazało, że techniki eksploracji danych w celu przeprowadzenia audytu, niezależnie od techniki, wychwyciły więcej podatników niezgodnych z prawem niż przypadkowe kontrole.,21

w podejściu opartym na ryzyku należy jednak ukryć dokładne kryteria stosowane do wychwytywania przedsiębiorstw niezgodnych z zasadami konkurencji, Aby zapobiec celowemu planowaniu przez podatników sposobów unikania wykrycia oraz aby zapewnić pewien stopień niepewności, który doprowadziłby do dobrowolnego przestrzegania przepisów. 22 23 Większość gospodarek posiada systemy oceny ryzyka umożliwiające wybór przedsiębiorstw do celów kontroli podatkowych, a podstawa wyboru tych przedsiębiorstw nie jest ujawniana. Pomimo tego, że jest to procedura postfilingowa, strategie audytu mogą mieć zasadniczy wpływ na sposób składania przez przedsiębiorstwa i płacenia podatków., Aby przeanalizować audyty podatków bezpośrednich, rozszerzono scenariusz studium przypadku Doing Business tak, aby przyjąć, że TaxpayerCo. popełnił prosty błąd w obliczeniu zobowiązania z tytułu podatku dochodowego, co doprowadziło do nieprawidłowego zeznania podatkowego dotyczącego podatku dochodowego od osób prawnych, a w konsekwencji do niedokonania płatności należnego podatku dochodowego. TaxpayerCo. wykrył błąd i dobrowolnie powiadomił organ podatkowy., We wszystkich gospodarkach, które nakładają podatek dochodowy od osób prawnych—tylko 10 na 190 nie—podatnicy mogą powiadomić organy o błędzie, złożyć poprawioną deklarację i wszelkie dodatkowe dokumenty (zazwyczaj pismo wyjaśniające błąd, a w niektórych przypadkach zmienione sprawozdania finansowe) i natychmiast zapłacić różnicę. Przedsiębiorcy spędzają średnio 5,7 godziny przygotowując zmieniony zwrot i wszelkie dodatkowe dokumenty, przesyłając pliki i dokonując płatności. W 76 gospodarkach błąd w zeznaniu podatkowym może podlegać dodatkowej weryfikacji (nawet po natychmiastowym powiadomieniu przez podatnika).,

w 37 gospodarkach błąd ten doprowadzi do kompleksowego przeglądu deklaracji podatku dochodowego, wymagającego dodatkowego czasu spędzonego przez przedsiębiorstwa. W większości przypadków biegły rewident odwiedzi lokal podatnika. Rozpoczęcie kompleksowej kontroli przez organy podatkowe zajmuje średnio około 83 dni. W takich przypadkach podatnicy będą spędzać 24 godziny na spełnianiu wymogów biegłego rewidenta, przechodząc przez kilka rund interakcji z biegłym rewidentem w ciągu 10,3 tygodnia i czekając 8,1 tygodnia na wydanie przez biegłego rewidenta ostatecznej decyzji w sprawie rozliczenia podatkowego., Gospodarki w grupie OECD o wysokich dochodach i gospodarkach Azji Środkowej mają najprostsze i najprostsze procedury w celu skorygowania niewielkiego błędu w zeznaniu podatkowym. W 28 gospodarkach grupy OECD o wysokich dochodach błąd w zeznaniu podatkowym nie powoduje dodatkowych kontroli organów podatkowych. Podatnicy są zobowiązani jedynie do złożenia poprawionej deklaracji, a w niektórych przypadkach dodatkowej dokumentacji i uiszczenia różnicy w należnych podatkach., Gospodarki Ameryki Łacińskiej i Karaibów najbardziej cierpią z powodu długotrwałego procesu korygowania drobnych błędów w zeznaniu podatkowym, ponieważ w większości przypadków wymagałoby to Kontroli nakładającej na podatników czas oczekiwania na wydanie ostatecznej oceny.

uwagi

1 FIAS. 2009. „Podatki jako budowanie państwa: reforma systemów podatkowych na rzecz stabilności politycznej i zrównoważonego wzrostu gospodarczego.”Grupa Banku Światowego, Waszyngton, DC.

2 badania przedsiębiorstw Banku Światowego (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho i Andrei Shleifer. 2010., „Wpływ podatków od przedsiębiorstw na inwestycje i przedsiębiorczość.”American Economic Journal: Macroeconomics 2 (3): 31-64.

4 Romer, Christina i David Romer. 2010. „Makroekonomiczne skutki zmian podatkowych: szacunki oparte na nowej miarze wstrząsów fiskalnych.”American Economic Review 100: 763-801.

5 Huizinga, Harry i Luc Laeven. 2008. „Międzynarodowe przenoszenie zysków w międzynarodowych korporacjach: perspektywa wielonarodowa.”Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. „Podatek dochodowy od osób prawnych a zakłócenia gospodarcze.”CESifo Working Paper 2477, CESifo Group, Monachium.,

7 Hibbs, Douglas A. i Violeta Piculescu. 2010. „Tolerancja podatkowa i zgodność z przepisami podatkowymi: jak rząd wpływa na skłonność firm do wejścia do nieoficjalnej gospodarki.”American Journal of Political Science 54 (1): 18-33.

8 Międzynarodowy Dialog podatkowy. 2007. „Opodatkowanie małych i Średnich Przedsiębiorstw.”Dokument towarzyszący konferencji International Tax Dialogue, Buenos Aires, październik.

9 Fajnzylber, Pablo, William F. Maloney i Gabriel V. Montes-Rojas. 2011. „Czy Formalności Poprawiają Wydajność Mikroprzedsiębiorstw? Dowody z Brazilian SIMPLES Program.,”Journal of Development Economics94 (2): 262-76.

10 Bird, Richard. 2010. „Inteligentna Administracja Podatkowa.”Założenia Ekonomiczne (Bank Światowy) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho i Andrei Shleifer. 2010. „Wpływ podatków od przedsiębiorstw na inwestycje i przedsiębiorczość.”American Economic Journal: Macroeconomics 2 (3): 31-64.

12 Pontus Braunerhjelm i Johan E. Eklund. 2014. „Podatki, obciążenia podatkowe i tworzenie nowych Firm.”KYKLOS 67 (luty): 1-11.

13 OECD(Organizacja Współpracy Gospodarczej i rozwoju). 2017., Informacje porównawcze na temat OECD i innych gospodarek rozwiniętych i wschodzących. Paryż, Francja: OECD.

14 IFC (International Finance Corporation). 2018. – Lepsza administracja podatkowa może zwiększyć prywatne inwestycje i pobudzić rozwój gospodarczy w Tadżykistanie.”International Finance Corporation, Waszyngton, DC.

15 Symons, Susan, Neville Howlett i Katia Ramirez Alcantara. 2010. Wpływ przestrzegania przepisów VAT na działalność gospodarczą. Warszawa: PwC.

16 OECD (2014), Consumption Tax Trends 2014: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris .,

17 Graham Harrison i Russell Krelove 2005, „zwroty VAT: przegląd doświadczeń krajowych” MFW Working Paper WB/05/218, Washington D. C.

18 Keen M., Smith S., 2007, „oszustwa i uchylanie się od podatku VAT: co wiemy i co można zrobić?”. Dokument roboczy MFW WP/07/31.

19 Warto zauważyć, że 28 analizowanych gospodarek nie pobiera podatku VAT.

20 OECD (2006), Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2006), OECD Publishing, Paris.

21.05.2012 2007., „Strategia wyboru audytu w celu poprawy zgodności z przepisami podatkowymi: zastosowanie technik eksploracji danych.”W fundamentach E-administracji, eds. A. Agarwal i V. Ramana. Materiały z jedenastej Międzynarodowej Konferencji na temat e-zarządzania, Hyderabad, Indie, 28-30 grudnia.

22 Alm J., and McKee M., 2006 ,” tax compliance as a coordination game”, Journal of Economic Behavior & 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, „Risk-Based Tax Audits Approaches and Country Experiences”, World Bank, Washington, DC.

Dodaj komentarz