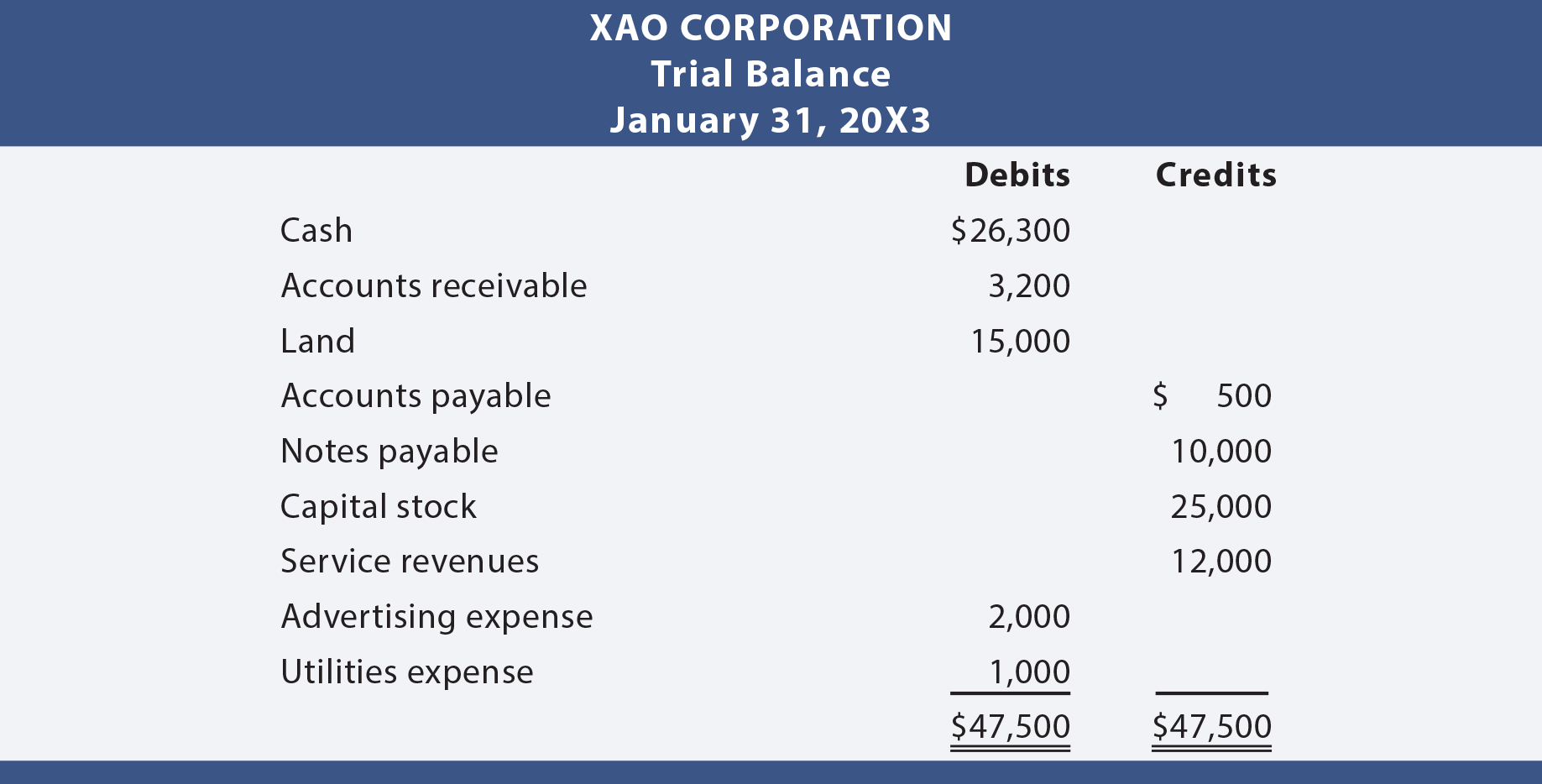

Po tym, jak wszystkie transakcje zostały opublikowane z dziennika do księgi, dobrym rozwiązaniem jest przygotowanie bilansu próbnego. Saldo próbne to po prostu lista kont księgowych wraz z ich odpowiednimi saldami debetowymi lub kredytowymi. Bilans próbny nie jest formalnym sprawozdaniem finansowym, ale raczej samokontrolą w celu ustalenia, czy pobiera równe kredyty. Poniżej znajduje się bilans próbny przygotowany dla XAO Corporation.,

pobiera równe kredyty

ponieważ każda transakcja była rejestrowana w sposób, który ubezpieczał, że pobiera równe kredyty, można oczekiwać, że ta równość zostanie utrzymana w całej księdze głównej i saldzie próbnym. Jeśli saldo próbne nie zostanie zrównoważone, wystąpił błąd i musi zostać zlokalizowany. O wiele lepiej jest być ostrożnym, gdy ktoś idzie, zamiast wracać i zlokalizować błąd po fakcie. Należy pamiętać, że „Zbalansowany” bilans próbny nie jest gwarancją poprawności., Na przykład brak zarejestrowania transakcji, dwukrotne zarejestrowanie tej samej transakcji lub zaksięgowanie kwoty na niewłaściwym koncie spowodowałoby zrównoważone (ale nieprawidłowe) saldo próbne.

sprawozdanie finansowe z Bilansu okresowego

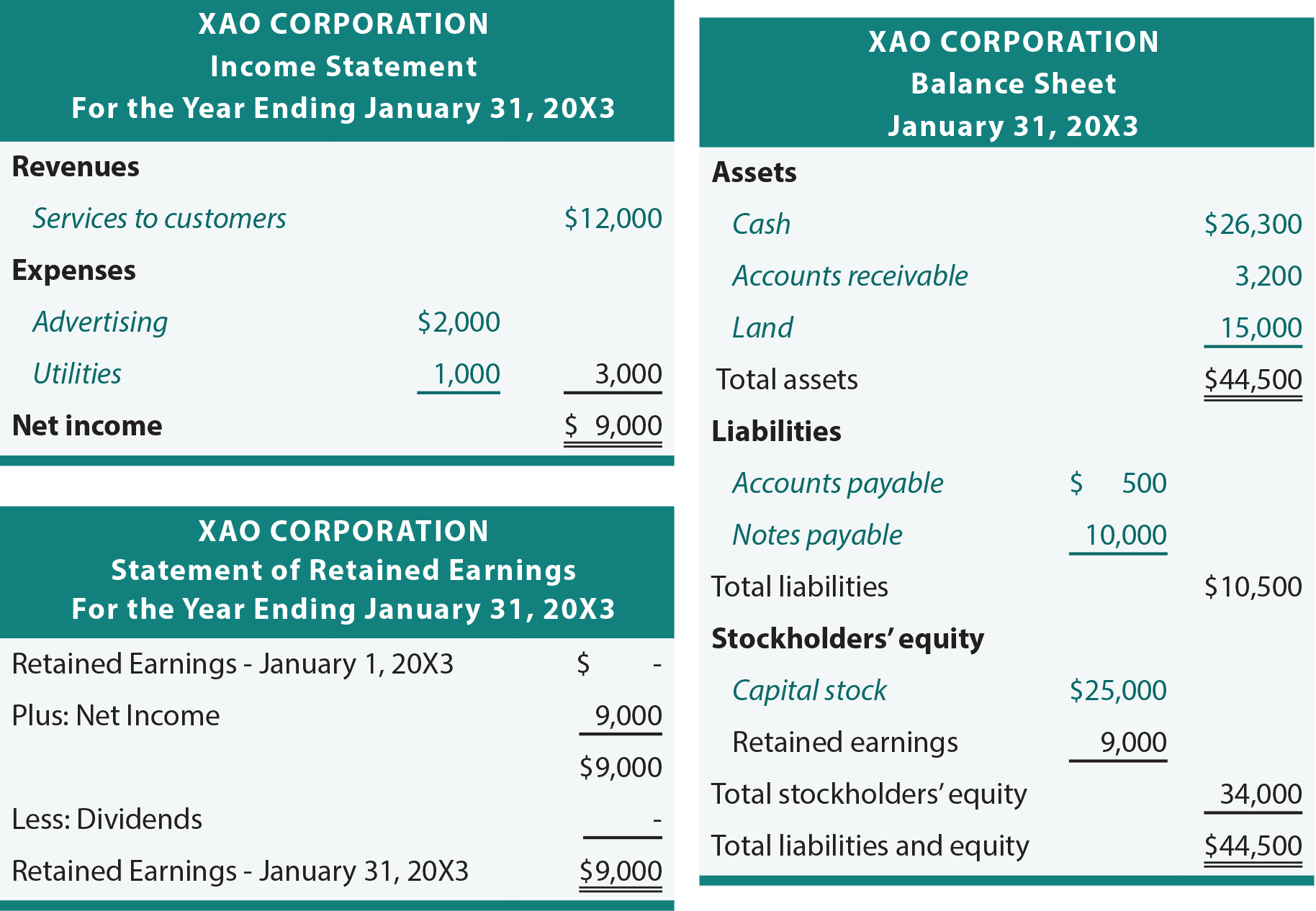

w następnym rozdziale przedstawiono dodatkowe korekty, które mogą być potrzebne do przygotowania prawdziwie poprawnego i aktualnego zbioru sprawozdań finansowych. Ale na razie można przygotować wstępny zestaw sprawozdań finansowych w oparciu o bilans próbny., Podstawowy proces polega na przeniesieniu kwot z księgi głównej do salda próbnego, a następnie do sprawozdania finansowego:

przeglądając poniższe sprawozdania finansowe dla Xao, należy zauważyć, że kursywą zwraca się uwagę na pozycje pobrane bezpośrednio z wcześniej pokazanego salda próbnego. Pozostałe pozycje i kwoty odnoszą się po prostu do kwot ogółem i kwot pochodnych w sprawozdaniach.

Wykres kont

lista wszystkich kont używanych przez daną firmę nazywa się wykresem kont., Poszczególne rachunki często otrzymują określony numer referencyjny. System numeracji pomaga nadążyć za używanymi rachunkami i klasyfikacją rachunków. Na przykład wszystkie aktywa mogą zaczynać się od „1” (np.), „2” i tak dalej. Przypisanie wartości liczbowej do każdego konta pomaga w zarządzaniu danymi, w taki sam sposób, jak kody pocztowe pomagają skuteczniej przenosić pocztę. Wiele skomputeryzowanych systemów umożliwia szybkie wprowadzanie kont po numerze referencyjnym, a nie poprzez wprowadzenie pełnego opisu konta., Prosty wykres kont dla XAO Corporation może wyglądać następująco:

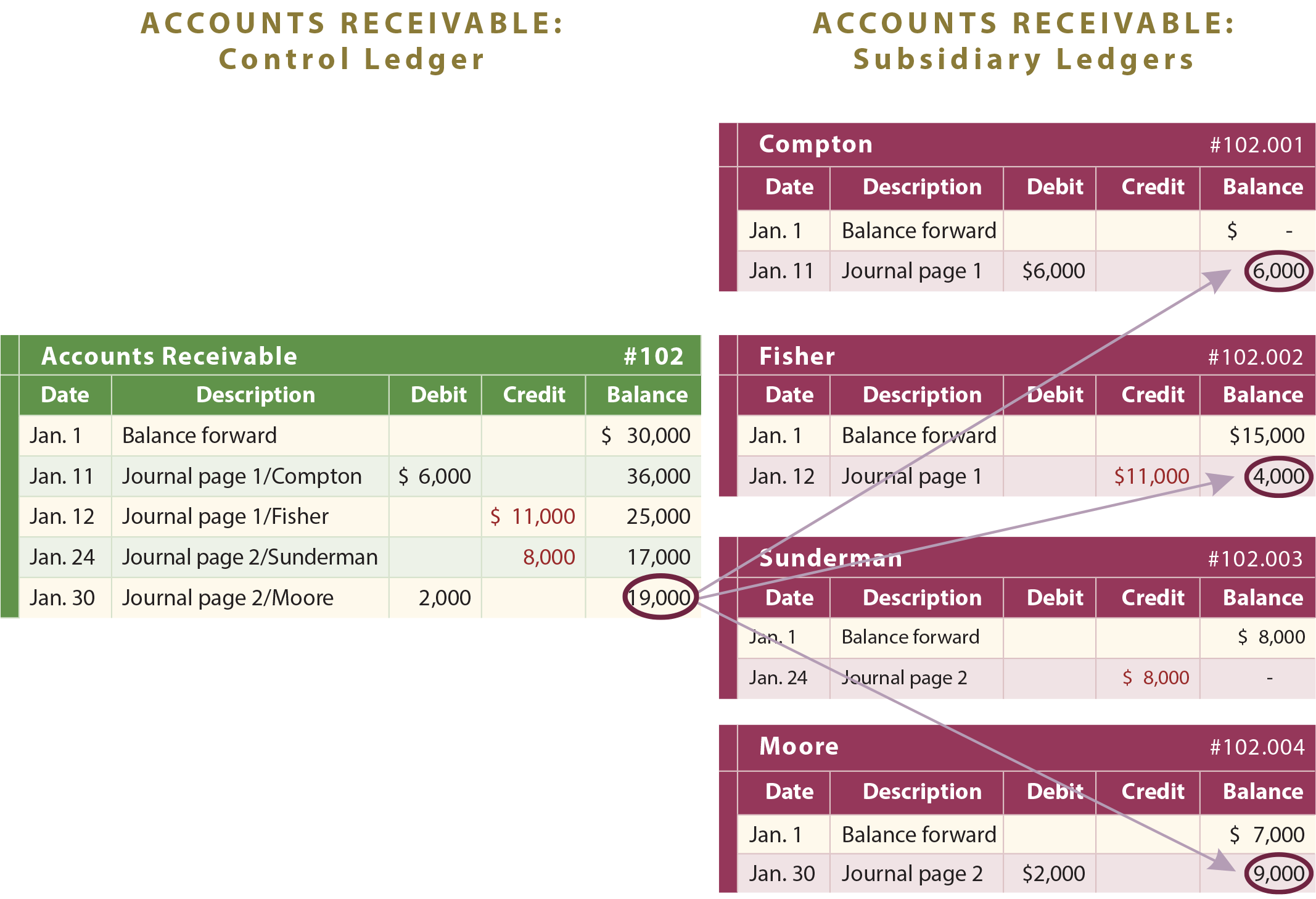

Kolejną zaletą jest to, że każde konto można dalej podzielić na podzbiory. Na przykład, jeśli należności noszą numer konta 102, można oczekiwać, że klienci indywidualni mogą być ponumerowani jako 102.001, 102.002, 102.003 itp. Ułatwia to prowadzenie „pomocniczych” rejestrów kont, które są przedmiotem następnej sekcji niniejszego rozdziału.

konta kontrolne i pomocnicze

niektóre konta księgi głównej składają się z wielu podzespołów., Na przykład firma może mieć całkowite należności w wysokości $19,000, składające się z Kwot należnych od Comptona, Fishera i Moore ' a. System księgowy musi być wystarczający, aby ujawnić całkowite należności, a także kwoty należne od każdego klienta. W związku z tym wykorzystywane są subkonta. Oprócz zwykłego rachunku księgi głównej, dla każdego klienta będą prowadzone oddzielne rachunki należności pomocniczych, jak pokazano na poniższej ilustracji:

suma należności jest sumą wszystkich indywidualnych kwot należności., Tak więc ogólna księga rachunkowa należności jest uważana za rachunek kontrolny lub księgę kontrolną, ponieważ stanowi sumę wszystkich indywidualnych sald kont zależnych. Jest po prostu konieczne, aby firma była w stanie pogodzić rachunki zależne z szerszym rachunkiem kontrolnym, który znajduje się w księdze głównej. Tutaj komputery mogą być szczególnie pomocne w utrzymaniu szczegółowych i zagregowanych danych w doskonałej harmonii.

Dodaj komentarz