waarom het belangrijk is?

Waarom zijn belastingtarieven en belastingadministratie belangrijk?

om economische groei en ontwikkeling te bevorderen hebben overheden duurzame financieringsbronnen nodig voor sociale programma ‘ s en overheidsinvesteringen. Programma ‘ s voor gezondheidszorg, onderwijs, infrastructuur en andere diensten zijn belangrijk om het gemeenschappelijke doel van een welvarende, functionele en ordelijke samenleving te bereiken. Ze eisen dat overheden inkomsten genereren., Belasting betaalt niet alleen voor collectieve goederen en diensten, maar is ook een essentieel onderdeel van het sociaal contract tussen burgers en de economie. Hoe belastingen worden verhoogd en uitgegeven kan de legitimiteit van een regering bepalen. Het ter verantwoording roepen van regeringen bevordert een doeltreffend beheer van de belastinginkomsten en, meer in het algemeen, een goed beheer van de overheidsfinanciën.1

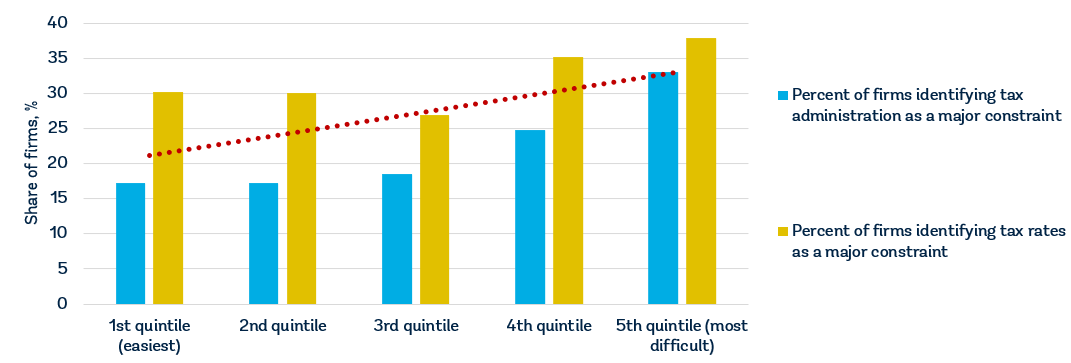

alle overheden hebben inkomsten nodig, maar de uitdaging is om niet alleen het niveau van de belastingtarieven, maar ook de belastinggrondslag zorgvuldig te kiezen. Overheden moeten ook een systeem voor de naleving van de belastingwetgeving ontwerpen dat belastingplichtigen niet ontmoedigt om deel te nemen., Uit recente bedrijfsenquêtegegevens voor 147 economieën blijkt dat ondernemingen belastingtarieven beschouwen als een van de top vijf beperkingen voor hun activiteiten en dat belastingdiensten behoren tot de top 11.2 bedrijven in economieën die beter scoren op het zakendoen gemak van het betalen van belastingen indicatoren hebben de neiging zowel belastingtarieven als belastingdiensten als minder hinderpaal voor het bedrijfsleven te beschouwen (figuur 1).,

bronnen: Doing Business database; World Bank Enterprise Surveys (http://www.enterprisesurveys.org). Nb: de relaties zijn significant op het niveau van 1% en blijven significant bij het beheersen van het inkomen per hoofd van de bevolking.

Waarom zijn belastingtarieven belangrijk?

het bedrag van de belastingkosten voor ondernemingen is van belang voor investeringen en groei., Waar de belastingen hoog zijn, zijn bedrijven meer geneigd om af te zien van de formele sector. Uit een studie blijkt dat hogere belastingtarieven gepaard gaan met minder formele bedrijven en minder particuliere investeringen. Een verhoging met 10 procentpunten van het effectieve vennootschapsbelastingtarief gaat gepaard met een vermindering van de investeringsquote tot 2 procentpunten en een daling van het instappercentage voor ondernemingen met ongeveer 1 procentpunt.3 een belastingverhoging van 1% van het BBP vermindert de productie in de komende drie jaar met bijna 3%.,4 Uit onderzoek naar de beslissingen van multinationale ondernemingen over waar te investeren blijkt dat een verhoging met 1 procentpunt van het wettelijk tarief van de vennootschapsbelasting de lokale winsten uit bestaande investeringen met gemiddeld 1,3% zou verminderen.5 een verhoging met 1 procentpunt van het effectieve tarief van de vennootschapsbelasting vermindert de kans op de oprichting van een dochteronderneming in een economie met 2,9%.6

winstbelastingen maken slechts een deel uit van de totale bedrijfsbelastingkosten (gemiddeld ongeveer 39%)., In República Bolivariana de Venezuela, bijvoorbeeld, de nominale vennootschapsbelasting is gebaseerd op een progressieve schaal van 15-34% van het netto—inkomen, maar de totale bedrijfsbelasting bill—zelfs na rekening te houden met aftrek en vrijstellingen-is 73,31% van de commerciële winst als gevolg van een reeks andere belastingen (een winstbelasting, vier arbeidsbelastingen en bijdragen, een omzetbelasting, een onroerendgoedbelasting en een wetenschap, technologie en innovatie belasting).het handhaven van de belastingtarieven op een redelijk niveau kan de ontwikkeling van de particuliere sector en de formalisering van bedrijven bevorderen., Bescheiden belastingtarieven zijn met name van belang voor kleine en middelgrote ondernemingen, die bijdragen tot economische groei en werkgelegenheid, maar niet significant bijdragen aan de belastinginkomsten.7 de typische verdeling van belastinginkomsten naar bedrijfsgrootte voor economieën in Afrika bezuiden de Sahara, Het Midden-Oosten en Noord-Afrika laat zien dat micro -, kleine en middelgrote ondernemingen meer dan 90% van de belastingbetalers uitmaken, maar slechts 25-35% van de belastinginkomsten bijdragen.,8 het opleggen van hoge belastingkosten aan bedrijven van deze omvang zou niet veel bijdragen aan de belastinginkomsten van de overheid, maar het zou ertoe kunnen leiden dat bedrijven naar de informele sector verhuizen of, erger nog, hun activiteiten staken.in Brazilië heeft de regering Simples Nacional opgericht, een belastingstelsel dat bedoeld is om de inning van belastingen voor micro-en kleine ondernemingen te vereenvoudigen. Het programma verminderde de totale belastingkosten met 8% en droeg bij aan een stijging van 11,6% in het tarief voor bedrijfsvergunningen, een stijging van 6,3% in de registratie van micro-ondernemingen en een stijging van 7,2% in het aantal bij de Belastingdienst geregistreerde bedrijven., De inkomsten stegen met 7,4% procent als gevolg van verhoogde belastingbetalingen en sociale premies. Simples Nacional werd ook gecrediteerd met het verhogen van de inkomsten, winst, betaalde werkgelegenheid en vast kapitaal van formele bedrijven.9

bedrijven geven om wat ze krijgen voor hun belastingen. Kwaliteitsinfrastructuur is van cruciaal belang voor het goed functioneren van een economie, omdat zij zo ‘ n centrale rol speelt bij het bepalen van de locatie van de economische activiteit en de soorten sectoren die zich kunnen ontwikkelen., Een gezonde beroepsbevolking is van vitaal belang voor het concurrentievermogen en de productiviteit van een economie—investeren in de verstrekking van gezondheidsdiensten is zowel om economische als morele redenen van essentieel belang. Basisonderwijs verhoogt de efficiëntie van elke werknemer, en hoger onderwijs en opleiding van goede kwaliteit stellen economieën in staat om de waardeketen verder te ontwikkelen dan eenvoudige productieprocessen en producten.

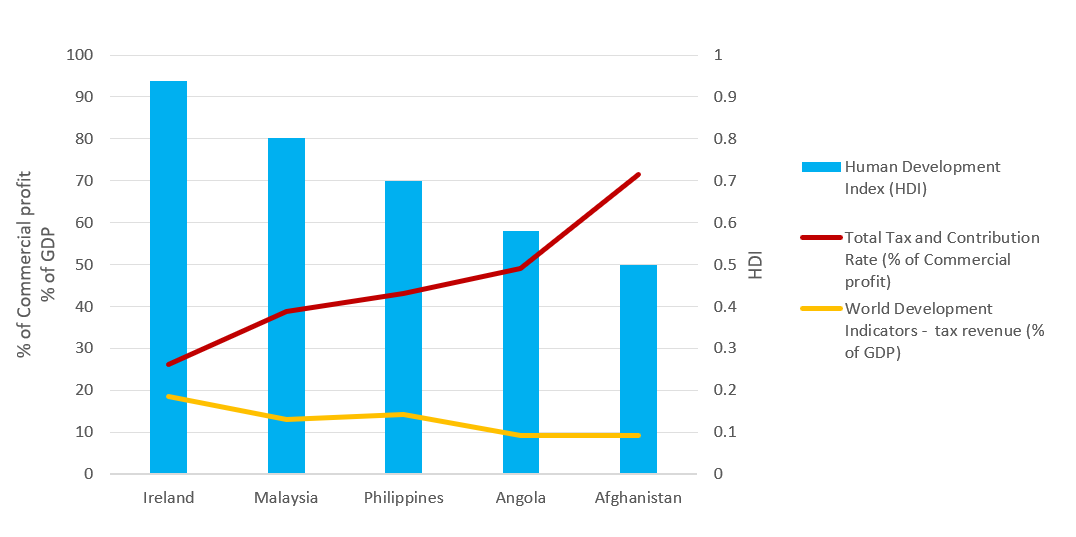

de efficiëntie waarmee belastinginkomsten worden omgezet in openbare goederen en diensten varieert over de hele wereld., Recente gegevens uit de World Development Indicators en de Human Development Index laten zien dat economieën als Ierland en Maleisië—die allemaal relatief lage totale belastingtarieven hebben—op efficiënte wijze belastinginkomsten genereren en deze winsten omzetten in hoogwaardige collectieve goederen en diensten (figuur 2). De gegevens laten het tegenovergestelde zien voor Angola en Afghanistan. Economische ontwikkeling verhoogt vaak de behoefte aan nieuwe belastinginkomsten om stijgende overheidsuitgaven te financieren. Tegelijkertijd vereist het een economie om in die behoeften te kunnen voorzien. Belangrijker dan het belastingniveau is echter de manier waarop de inkomsten worden gebruikt., In ontwikkelingslanden zijn hoge belastingtarieven en een zwakke belastingadministratie niet de enige redenen voor lage belastinginning. Ook de omvang van de informele sector is van belang; de belastinggrondslag is veel smaller omdat de meeste werknemers in de informele sector zeer lage lonen verdienen.

bronnen: Doing Business database; Human Development Index 2018, World Bank database 2018.,

waarom de belastingadministratie van belang is

efficiënte belastingadministratie kan ertoe bijdragen dat bedrijven formeel worden geregistreerd, waardoor de belastinggrondslag wordt uitgebreid en de belastinginkomsten toenemen. Belastingadministratie die oneerlijk en grillig is, zal het belastingstelsel waarschijnlijk in diskrediet brengen en de legitimiteit van de overheid verminderen. In veel overgangseconomieën in de jaren negentig leidde het niet verbeteren van de belastingadministratie bij de invoering van nieuwe belastingstelsels tot ongelijke belastingheffing, wijdverbreide belastingontduiking en lagere belastinginkomsten dan verwacht.,10

naleving van de belastingwetgeving is belangrijk om het systeem werkend te houden voor iedereen en om de programma ‘ s en diensten te ondersteunen die het leven verbeteren. Een manier om naleving aan te moedigen is om de regels zo duidelijk en eenvoudig mogelijk te houden. Te ingewikkelde belastingstelsels gaan gepaard met hoge belastingontduiking. Hoge kosten voor de naleving van de belastingwetgeving hangen samen met grotere informele sectoren, meer corruptie en minder investeringen. Economieën met eenvoudige, goed ontworpen belastingstelsels kunnen de bedrijvigheid van bedrijven en uiteindelijk ook de investeringen en de werkgelegenheid stimuleren.,11 nieuw onderzoek toont aan dat een belangrijke bepalende factor voor de toetreding van ondernemingen het gemak van het betalen van belastingen is, ongeacht het tarief van de vennootschapsbelasting. Uit een studie van 118 economieën over een periode van zes jaar bleek dat een vermindering van de administratieve belastingdruk met 10%—gemeten aan de hand van het aantal belastingbetalingen per jaar en de tijd die nodig is om belastingen te betalen—leidde tot een stijging van de jaarlijkse instappercentages voor bedrijven met 3%.12

belastingadministratie verandert naarmate het ecosysteem waarin zij opereert breder en dieper wordt, voornamelijk als gevolg van de enorme toename van digitale informatiestromen., De belastingdiensten reageren op deze uitdagingen door de invoering van nieuwe technologie en analytische instrumenten. Zij moeten hun werkwijze heroverwegen en uitzicht bieden op lagere kosten, meer naleving en stimulansen voor belastingbetalers die zich aan de regels houden.13 de regering van Tadzjikistan heeft van belastinghervorming een belangrijke prioriteit voor het land gemaakt, omdat het zijn ontwikkelingsdoelstellingen wil bereiken. In 2013 lanceerde Tadzjikistan het project voor de hervorming van de belastingadministratie, en als gevolg daarvan bouwde het land een efficiënter, transparanter en servicegericht belastingstelsel., De modernisering van de IT-infrastructuur en de invoering van een uniform belastingbeheersysteem verhoogde efficiëntie en verminderde fysieke interacties tussen belastingambtenaren en belastingbetalers. Na de verbetering van de dienstverlening aan de belastingbetaler is het aantal actieve bedrijven en individuele belastingplichtigen dat belastingen indient verdubbeld en zijn de inkomsteninzamelingen sterk gestegen. Een belastingplichtige in Tadzjikistan heeft in 2016 28 dagen besteed aan het voldoen aan alle fiscale regelgeving, tegenover 37 dagen in 2012. 14

lage kosten van de naleving van de belastingwetgeving en efficiënte procedures kunnen een aanzienlijk verschil maken voor ondernemingen., In Hongkong SAR, China, bijvoorbeeld, zou het standaard casestudybedrijf slechts drie betalingen per jaar moeten doen, het laagste aantal betalingen wereldwijd. In Qatar en Saudi-Arabië, zou het vier betalingen moeten doen, nog steeds een van de laagste in de wereld. In Estland duurt het slechts 50 uur per jaar, ongeveer 6 werkdagen, om te voldoen aan de winstbelasting, de belasting over de toegevoegde waarde (BTW) en de arbeidsbelasting en-bijdragen.uit onderzoek blijkt dat het een Doing Business case study bedrijf gemiddeld langer duurt om aan de btw te voldoen dan om aan de vennootschapsbelasting te voldoen., De tijd die een onderneming nodig heeft om aan de BTW-eisen te voldoen, loopt echter sterk uiteen. Uit onderzoek blijkt dat dit wordt verklaard door verschillen in administratieve praktijken en in de wijze waarop BTW wordt toegepast. In economieën waar dezelfde belastingautoriteit de BTW en de vennootschapsbelasting beheert, neemt de naleving doorgaans minder tijd in beslag. Het gebruik van online archivering en betaling vermindert ook de nalevingstijd aanzienlijk. Ook de frequentie en de lengte van de btw-aangiften zijn van belang; de vereisten om facturen of andere documentatie bij de aangiften in te dienen, dragen bij aan de nalevingstijd., Het stroomlijnen van het nalevingsproces en het verkorten van de tijd die nodig is om aan de vereisten te voldoen, is belangrijk voor een efficiënte werking van de BTW-stelsels.15

Waarom zijn postfiling processen belangrijk?

Het indienen van de belastingaangifte bij de Belastingdienst impliceert geen overeenstemming over de uiteindelijke belastingverplichting. Vaak, de beproeving van de belasting begint na de belastingaangifte is ingediend. Postfiling processen-zoals het aanvragen van een BTW-teruggave, het ondergaan van een belastingcontrole of beroep op een belastingaanslag—kunnen de meest uitdagende interactie die een bedrijf heeft met een Belastingdienst., Bedrijven zouden meer tijd en moeite moeten investeren in de processen die zich voordoen na het indienen van belastingaangiften dan in de reguliere fiscale compliance procedures.

Waarom zijn BTW-teruggaafsystemen belangrijk?

de btw-teruggaaf is een integraal onderdeel van elk modern BTW-stelsel. De wettelijke gevolgen van de BTW zijn in principe voor de eindverbruiker en niet voor de ondernemingen. Volgens de door de organisatie voor Economische Samenwerking en ontwikkeling (OESO) vastgestelde richtsnoeren voor het belastingbeleid moet een BTW-stelsel neutraal en efficiënt zijn., Het ontbreken van een efficiënt BTW-teruggaafsysteem voor ondernemingen met een teveel aan voorbelasting in een bepaalde belastingperiode zal dit doel ondermijnen. De BTW zou een verstorend effect kunnen hebben op de marktprijzen en de concurrentie en bijgevolg de economische groei kunnen afremmen.16

Terugbetalingsprocessen kunnen een belangrijke zwakte van de BTW-stelsels zijn. Dit standpunt wordt ondersteund door een studie naar de mechanismen voor de teruggaaf van BTW-administratie in 36 economieën wereldwijd.17 zelfs in economieën waar terugbetalingsprocedures bestaan, vinden bedrijven het proces vaak complex., In de studie werd gekeken naar de behandeling van btw-overschrijdingen door de belastingautoriteiten, de omvang van de teruggaafaanvragen, de procedures die worden gevolgd door aanvragers van teruggaaf en de tijd die de belastingautoriteiten nodig hebben om de teruggaaf te verwerken. Uit de studie bleek dat wettelijke termijnen voor het doen van terugbetalingen van cruciaal belang zijn, maar in de praktijk vaak niet worden toegepast.

vertragingen en inefficiënties in de btw-teruggaafsystemen zijn vaak het gevolg van de vrees dat het systeem zou kunnen worden misbruikt en vatbaar zou zijn voor fraude.,18 onder invloed van deze bezorgdheid hebben veel economieën maatregelen getroffen om het gebruik van het BTW-teruggaafstelsel te matigen en te beperken en de verzoeken om teruggaaf aan grondige procedurele controles te onderwerpen. Dat is ook een van de redenen waarom het in sommige economieën niet ongewoon is dat een verzoek om teruggaaf van BTW automatisch leidt tot een dure audit, waardoor de algehele doeltreffendheid van het systeem wordt ondermijnd.

The Doing Business case study company, Taxfayerco., is een binnenlands bedrijf dat niet Internationaal Handel., Het voert een algemene industriële en commerciële activiteit en het is in zijn tweede jaar van exploitatie. Belastingbetaler. voldoet aan de btw-drempel voor registratie en de maandelijkse verkoop-en maandelijkse exploitatiekosten worden gedurende het hele jaar vastgesteld, wat resulteert in een positieve BTW-output die binnen elke verslagperiode moet worden betaald. Het casestudyscenario is uitgebreid met een kapitaalaankoop van een machine in de maand Juni. Deze aanzienlijke kapitaaluitgaven leiden ertoe dat de voorbelasting in de maand Juni hoger is dan de voorbelasting.,

de resultaten tonen aan dat in de praktijk slechts 107 van de economieën die onder het zakendoen vallen, in dit scenario teruggaaf van BTW in contanten toestaan. Dit aantal omvat niet de 26 economieën die geen BTW heffen en vijf economieën waar de aankoop van een machine is vrijgesteld van BTW.19 sommige economieën beperken het recht op onmiddellijke terugbetaling in contanten tot specifieke soorten belastingbetalers, zoals exporteurs, ambassades en non-profitorganisaties. Dit is het geval in 34 economieën, waaronder Wit-Rusland, Bolivia, Colombia, de Dominicaanse Republiek, Ecuador, Kazachstan, Mali en de Filipijnen.,

in andere economieën mogen bedrijven alleen een terugbetaling in contanten aanvragen nadat het overtollige krediet gedurende een bepaalde periode is overgedragen (vier voorbeeld, vier maanden). Het netto BTW-saldo wordt pas na afloop van deze periode aan het bedrijf terugbetaald. Dit is het geval in 26 economieën van de 190 gemeten door zakendoen.

de wetgeving in andere economieën—meestal die met een zwakkere administratieve of financiële capaciteit om geldteruggaven af te handelen—staat terugbetalingen mogelijk niet volledig toe., In plaats daarvan eisen de belastingautoriteiten van ondernemingen dat zij een vordering overdragen en een te hoog bedrag in mindering brengen op de toekomstige BTW.

wat de procedurele controles betreft, zal in 77 van de 107 economieën die in het Doing Business-scenario teruggaaf van BTW toestaan, een verzoek om teruggaaf van BTW waarschijnlijk leiden tot een aanvullend onderzoek voordat de teruggaaf van btw wordt goedgekeurd. Effectieve auditprogramma ‘ s en betalingssystemen voor BTW-teruggave zijn onlosmakelijk met elkaar verbonden., (Directe en indirecte) belastingcontroles variëren in reikwijdte en complexiteit, variërend van een volledige controle—die doorgaans een uitgebreid onderzoek omvat van alle informatie die relevant is voor de berekening van de belastingschuld van een belastingplichtige in een bepaalde periode—tot een beperkte controle van de reikwijdte die beperkt is tot specifieke kwesties in verband met de belastingaangifte of een controle van één enkele uitgifte die beperkt is tot één punt.

in Canada, Denemarken, Italië en Noorwegen zal een verzoek om teruggaaf van BTW waarschijnlijk leiden tot een correspondentie-audit, die minder interactie met de auditor en minder papierwerk vereist., In de meeste economieën in Afrika bezuiden de Sahara, waar waarschijnlijk een audit zal plaatsvinden, worden belastingplichtigen daarentegen blootgesteld aan een veldaudit waarbij de auditor de gebouwen van een belastingplichtige bezoekt.

wat het formaat van het verzoek tot teruggaaf van BTW betreft, wordt in 52 van de 107 economieën de verschuldigde BTW-teruggaaf berekend en gevraagd binnen de standaard btw-aangifte die in elke verslagperiode wordt ingediend., In de andere economieën varieert de aanvraagprocedure van het indienen van een afzonderlijke aanvraag, brief of formulier voor een BTW-teruggave tot het invullen van een specifiek gedeelte in de btw-aangifte en het opstellen van aanvullende documentatie om de vordering te staven. In deze economieën besteden bedrijven gemiddeld 5,5 uur aan het verzamelen van de vereiste informatie, het berekenen van de aanvraag en het voorbereiden van de restitutieaanvraag en andere documentatie voordat ze worden ingediend bij de bevoegde autoriteit.over het geheel genomen zijn de OESO-economieën met een hoog inkomen met gemiddeld 14 het meest efficiënt in het verwerken van btw-terugbetalingen.,3 weken om terugbetaling te verwerken (inclusief sommige economieën waar een audit waarschijnlijk zal worden uitgevoerd). Economieën in Europa en Centraal-Azië presteren ook goed met een gemiddelde verwerkingstijd van de terugbetaling van 23,1 weken. Deze economieën verlenen restituties op een manier die bedrijven niet blootstelt aan onnodige administratieve kosten en schadelijke gevolgen voor de cashflow.

gegevens over het zakendoen tonen ook een positieve correlatie aan tussen de tijd om te voldoen aan een BTW-teruggaafproces en de tijd om te voldoen aan het indienen van de standaard btw-aangifte en de betaling van btw-verplichtingen., Deze relatie geeft aan dat belastingstelsels die moeilijker na te leven zijn bij het indienen van belastingen, eerder uitdagend zullen zijn gedurende het hele proces.

Waarom zijn belastingcontroles belangrijk?

belastingcontroles spelen een belangrijke rol bij het waarborgen van de naleving van de belastingwetgeving. Toch is een belastingcontrole een van de gevoeligste interacties tussen een belastingplichtige en een Belastingdienst. Het legt een belastingplichtige in meer of mindere mate een last op, afhankelijk van het aantal en de aard van de interacties (veldbezoek van de accountant of kantoorbezoek van de belastingplichtige) en het niveau van de door de accountant gevraagde documentatie., Het is daarom van essentieel belang dat het juiste rechtskader wordt gecreëerd om de integriteit van de wijze waarop belastingautoriteiten audits uitvoeren, te waarborgen.20

een risicogebaseerde benadering houdt rekening met verschillende aspecten van een bedrijf, zoals historische naleving, sector-en bedrijfsspecifieke kenmerken, schuld-kredietratio ‘ s voor BTW-geregistreerde bedrijven en de omvang van een bedrijf om beter te kunnen beoordelen welke bedrijven het meest vatbaar zijn voor belastingontduiking. Een studie toonde aan dat data-mining technieken voor auditing, ongeacht de techniek, gevangen meer niet-compliant belastingbetalers dan willekeurige audits.,21

in een risicogebaseerde benadering moeten de exacte criteria die worden gebruikt om niet-conforme ondernemingen te vangen, echter worden verborgen om te voorkomen dat belastingplichtigen doelbewust plannen hoe zij detectie kunnen vermijden en om een zekere mate van onzekerheid mogelijk te maken om vrijwillige naleving te stimuleren. 23 de meeste economieën beschikken over systemen voor risicobeoordeling om ondernemingen voor belastingcontroles te selecteren en de basis waarop deze ondernemingen worden geselecteerd, wordt niet bekendgemaakt. Ondanks het feit dat een postfiling procedure, audit strategieën kunnen een fundamentele impact hebben op de manier waarop bedrijven bestand en betalen belastingen., Om audits van directe belastingen te analyseren werd het doing Business casestudyscenario uitgebreid om aan te nemen dat Taxayer Co. heeft een eenvoudige fout gemaakt bij de berekening van de verschuldigde inkomstenbelasting, wat heeft geleid tot een onjuiste aangifte van de vennootschapsbelasting en bijgevolg tot een onderbetaling van de verschuldigde inkomstenbelasting. Belastingbetaler. de fout ontdekt en de Belastingdienst vrijwillig in kennis gesteld., In alle economieën die vennootschapsbelasting heffen—slechts 10 van de 190 niet—kunnen belastingplichtigen de autoriteiten op de hoogte stellen van de fout, een gewijzigde aangifte en eventuele aanvullende documentatie indienen (meestal een brief waarin de fout wordt uitgelegd en, in sommige gevallen, gewijzigde financiële overzichten) en het verschil onmiddellijk betalen. Bedrijven besteden gemiddeld 5,7 uur aan het voorbereiden van de gewijzigde retour en eventuele aanvullende documenten, het indienen van de bestanden en het doen van de betaling. In 76 economieën zal de fout in de aangifte inkomstenbelasting waarschijnlijk aan een aanvullend onderzoek worden onderworpen (zelfs na onmiddellijke kennisgeving door de belastingplichtige).,

in 37 economieën zal deze fout leiden tot een uitgebreide herziening van de aangifte inkomstenbelasting, waardoor bedrijven extra tijd moeten besteden. In de meeste gevallen zal de accountant de gebouwen van de belastingplichtige bezoeken. Gemiddeld duurt het ongeveer 83 dagen voordat de Belastingdienst met de uitgebreide audit begint. In deze gevallen besteden belastingplichtigen 24 uur aan het voldoen aan de vereisten van de auditor, waarbij zij gedurende 10,3 weken verschillende interacties met de auditor doorlopen en 8,1 weken wachten totdat de auditor de definitieve beslissing over de belastingaanslag heeft genomen., Economieën in de OESO – groep met hoge inkomens en Centraal-Aziatische economieën hebben de gemakkelijkste en eenvoudigste processen om een kleine fout in de aangifte inkomstenbelasting te corrigeren. In 28 economieën van de OESO-groep met een hoog inkomen leidt een fout in de aangifte inkomstenbelasting niet tot aanvullende herzieningen door de belastingautoriteiten. Belastingplichtigen zijn alleen verplicht om een gewijzigde aangifte en, in sommige gevallen, aanvullende documentatie in te dienen en het verschil in verschuldigde belastingen te betalen., De economieën in Latijns-Amerika en het Caribisch gebied hebben het meest te lijden onder een langdurig proces om een kleine fout in een aangifte inkomstenbelasting te corrigeren, omdat dit in de meeste gevallen een audit zou inhouden waarbij de belastingbetaler een wachttijd wordt opgelegd totdat de definitieve beoordeling is uitgebracht.

opmerkingen

1 FIAS. 2009. “Fiscal as State Building: Reforming Tax Systems for Political Stability and Sustainable Economic Growth.”World Bank Group, Washington, DC.2 enquêtes naar de ondernemingen van de Wereldbank (http://www.enterprisesurveys.org).3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho en Andrei Shleifer. 2010., “Het Effect van vennootschapsbelasting op investeringen en ondernemerschap.”American Economic Journal: Macroeconomics 2 (3): 31-64.4 Romer, Christina en David Romer. 2010. “De macro-economische effecten van belastingwijzigingen: ramingen op basis van een nieuwe maatstaf voor fiscale Schokken.”American Economic Review 100: 763-801.5 Huizinga, Harry en Luc Laeven. 2008. “International Profit Shifting within Multinationals: A Multi-Country Perspective.”Journal of Public Economics 92: 1164-82.6 Nicodème, Gaëtan. 2008. “Corporate Income Tax and Economic Distortions.”Cesifo Working Paper 2477, CESifo Group, München.,7 Hibbs, Douglas A., and Violeta Piculescu. 2010. “Tax Toleration and Tax Compliance: hoe de overheid van invloed op de neiging van bedrijven om de onofficiële economie in te voeren.”American Journal of Political Science 54 (1): 18-33.8 internationale Belastingdialoog. 2007. “Belasting op kleine en middelgrote ondernemingen.”Background paper for the International Tax Dialogue Conference, Buenos Aires, oktober.9 Fajnzylber, Pablo, William F. Maloney en Gabriel V. Montes-Rojas. 2011. “Verbetert Formaliteit De Prestaties Van Microbedrijven? Bewijs van het Braziliaanse SIMPLES programma.,”Journal of Development Economics94 (2): 262-76.10 Bird, Richard. 2010. “Slimme Belastingadministratie.”Economic Premise (World Bank) 36: 1-5.11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho en Andrei Shleifer. 2010. “Het Effect van vennootschapsbelasting op investeringen en ondernemerschap.”American Economic Journal: Macroeconomics 2 (3): 31-64.12 Pontus Braunerhjelm, en Johan E. Eklund. 2014. “Belastingen, fiscale administratieve lasten en nieuwe bedrijfsvorming.”KYKLOS 67 (februari): 1-11.OESO (organisatie voor Economische Samenwerking en ontwikkeling). 2017., Vergelijkende informatie over de OESO en andere geavanceerde en opkomende economieën. Parijs, Frankrijk: OESO.14 IFC (International Finance Corporation). 2018. “Een betere belastingadministratie kan particuliere investeringen doen toenemen en de economische ontwikkeling in Tadzjikistan stimuleren.”International Finance Corporation, Washington, DC.15 Symons, Susan, Neville Howlett en Katia Ramirez Alcantara. 2010. De Impact van BTW-naleving op het bedrijfsleven. London: PwC.16 OECD (2014), Consumption Tax Trends 2014: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris.,17 Graham Harrison and Russell Krelove 2005, “VAT Refunds: A Review of Country Experience” IMF Working Paper WB / 05 / 218, Washington D. C. 18 Keen M., Smith S., 2007, ” VAT Fraud and Evasion: What Do We Know, and What Can be Done?”. IMF-werkdocument WP / 07 / 31.het is vermeldenswaard dat 28 bij het zakendoen onderzochte economieën geen BTW heffen.20 OECD (2006), Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2006), OECD Publishing, Paris.21 Gupta, M., en V. Nagadevara. 2007., “Audit Selection Strategy for Improving Tax Compliance: Application of Data Mining Techniques.”In Foundations of E-government, eds. A. Agarwal en V. Ramana. Verslag van de elfde Internationale Conferentie over e-Governance, Hyderabad, India, 28-30 December. Alm J., and McKee M., 2006, “Tax compliance as a coordination game”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, “Risk-Based Tax Audits Approaches and Country Experiences”, World Bank, Washington, DC.

Geef een reactie