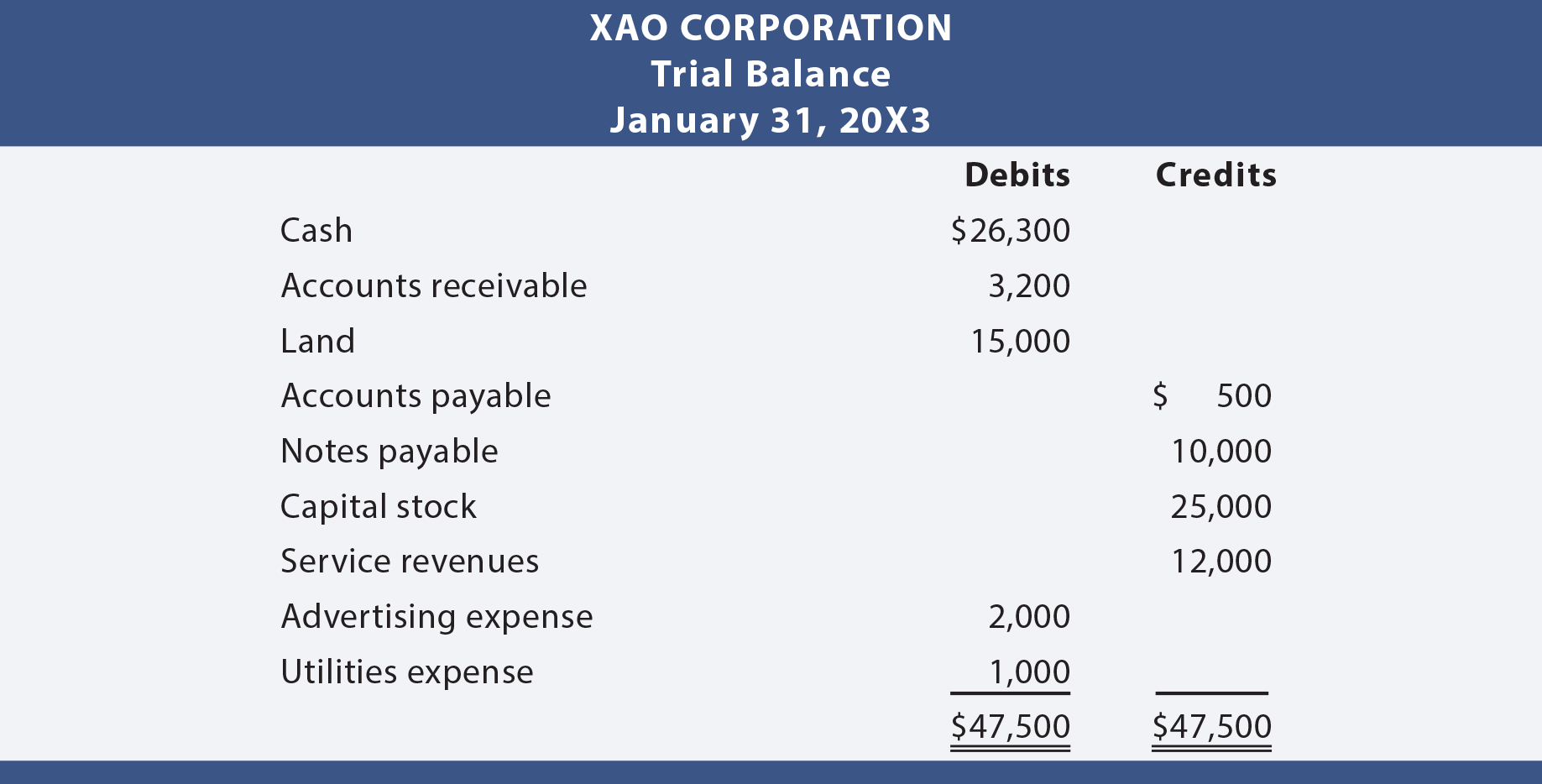

nadat alle transacties van het journaal naar het grootboek zijn gepost, is het een goede praktijk om een proefbalans op te stellen. Een proefsaldo is gewoon een lijst van de grootboekrekeningen samen met hun respectieve debet-of creditsaldi. De trial balance is geen formeel financieel overzicht, maar een zelfcontrole om vast te stellen dat dezelfde credits worden gedebiteerd. Hieronder volgt de proefbalans opgesteld voor Xao Corporation.,

Debets Equal Credits

aangezien elke transactie werd gerapporteerd op een manier die verzekerde dat Debets equal credits, men zou verwachten dat deze gelijkheid zou worden gehandhaafd gedurende het grootboek en de proefbalans. Als de proefbalans niet in evenwicht is, is er een fout opgetreden en moet deze worden gevonden. Het is veel beter om voorzichtig te zijn als men verder gaat, in plaats van terug te gaan en een fout te lokaliseren na het feit. Wees ervan bewust dat een” evenwichtige ” proefbalans geen garantie is voor juistheid., Bijvoorbeeld, het niet opnemen van een transactie, het opnemen van dezelfde transactie twee keer, of het posten van een bedrag op de verkeerde rekening zou een gebalanceerde (maar onjuiste) proefbalans te produceren.

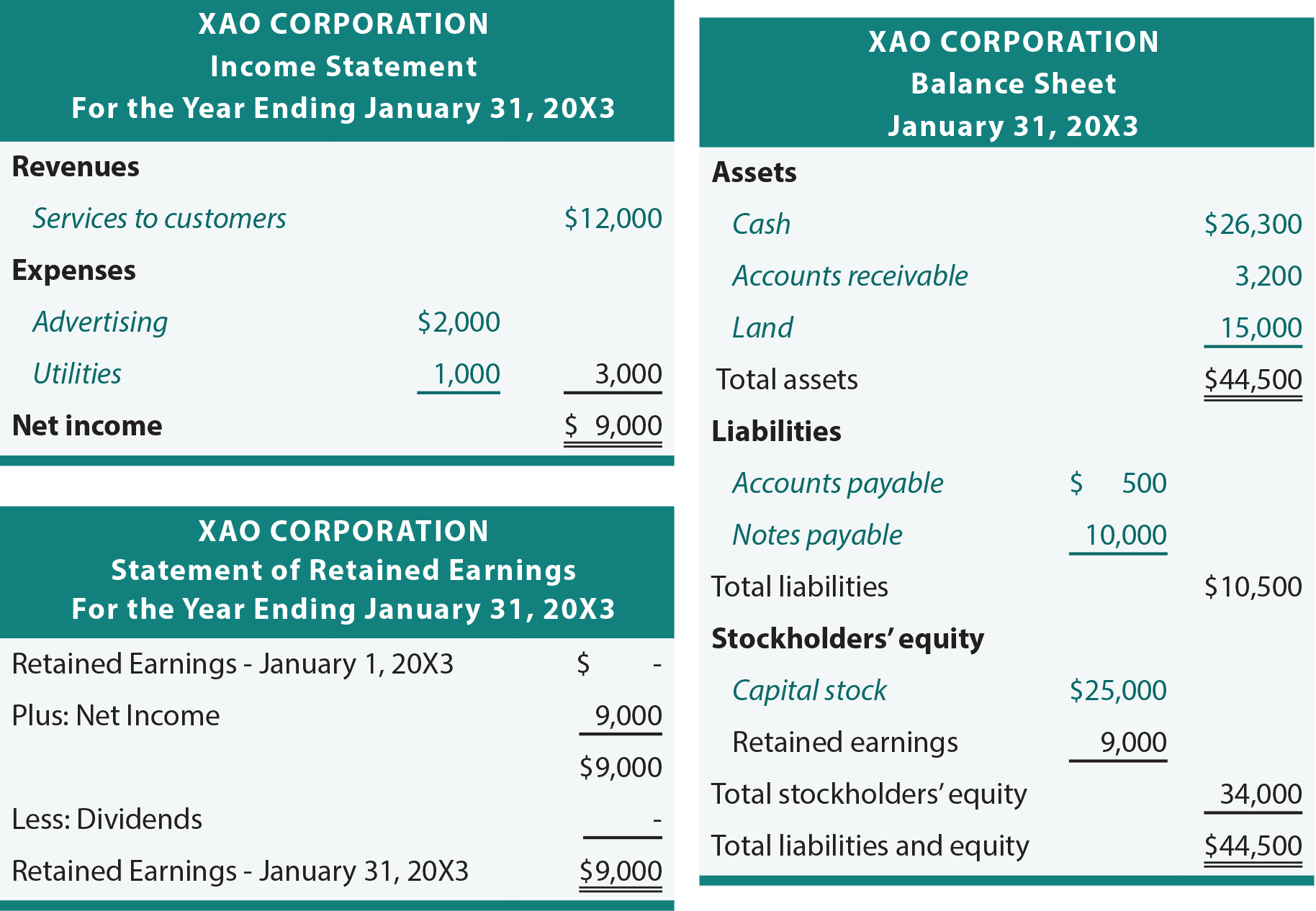

financiële overzichten uit de balans

het volgende hoofdstuk bevat aanvullende aanpassingen die nodig kunnen zijn om een werkelijk correcte en actuele reeks financiële overzichten op te stellen. Maar, voor nu, een voorlopige set van financiële overzichten kunnen worden opgesteld op basis van de proefbalans., Het basisproces is het overmaken van bedragen van het grootboek naar de balans en vervolgens naar de jaarrekening:

bij de herziening van de volgende jaarrekening voor Xao, merk op dat cursief wordt gebruikt om de aandacht te vestigen op de posten die rechtstreeks uit de eerder weergegeven balans worden genomen. De overige posten en bedragen hebben alleen betrekking op totalen en afgeleide bedragen in de overzichten.

Rekeninggrafiek

een lijst van alle rekeningen die door een bepaald bedrijf worden gebruikt, wordt het rekeninggrafiek genoemd., Individuele rekeningen krijgen vaak een specifiek referentienummer. Het nummeringsschema helpt bij het bijhouden van de rekeningen in gebruik en de classificatie van rekeningen. Bijvoorbeeld, alle activa kunnen beginnen met” 1 ” (bijvoorbeeld, 101 voor contanten, 102 voor debiteuren, enz.), passiva met” 2″, enzovoort. De toewijzing van een numerieke waarde aan elk account helpt bij het gegevensbeheer, op dezelfde manier als postcodes helpen e-mail efficiënter te verplaatsen. Veel geautomatiseerde systemen maken een snelle boeking van rekeningen door middel van referentienummer in plaats van door het invoeren van een volledige rekeningbeschrijving mogelijk., Een eenvoudig rekeningenschema voor Xao Corporation kan als volgt verschijnen:

een ander voordeel is dat elke rekening verder kan worden onderverdeeld in subsets. Bijvoorbeeld, als debiteuren draagt het rekeningnummer 102, zou men verwachten te vinden dat Individuele Klanten kunnen worden genummerd als 102.001, 102.002, 102.003, enz. Dit vergemakkelijkt het bijhouden van “ondergeschikte” rekeningen die het onderwerp zijn van de volgende afdeling van dit hoofdstuk.

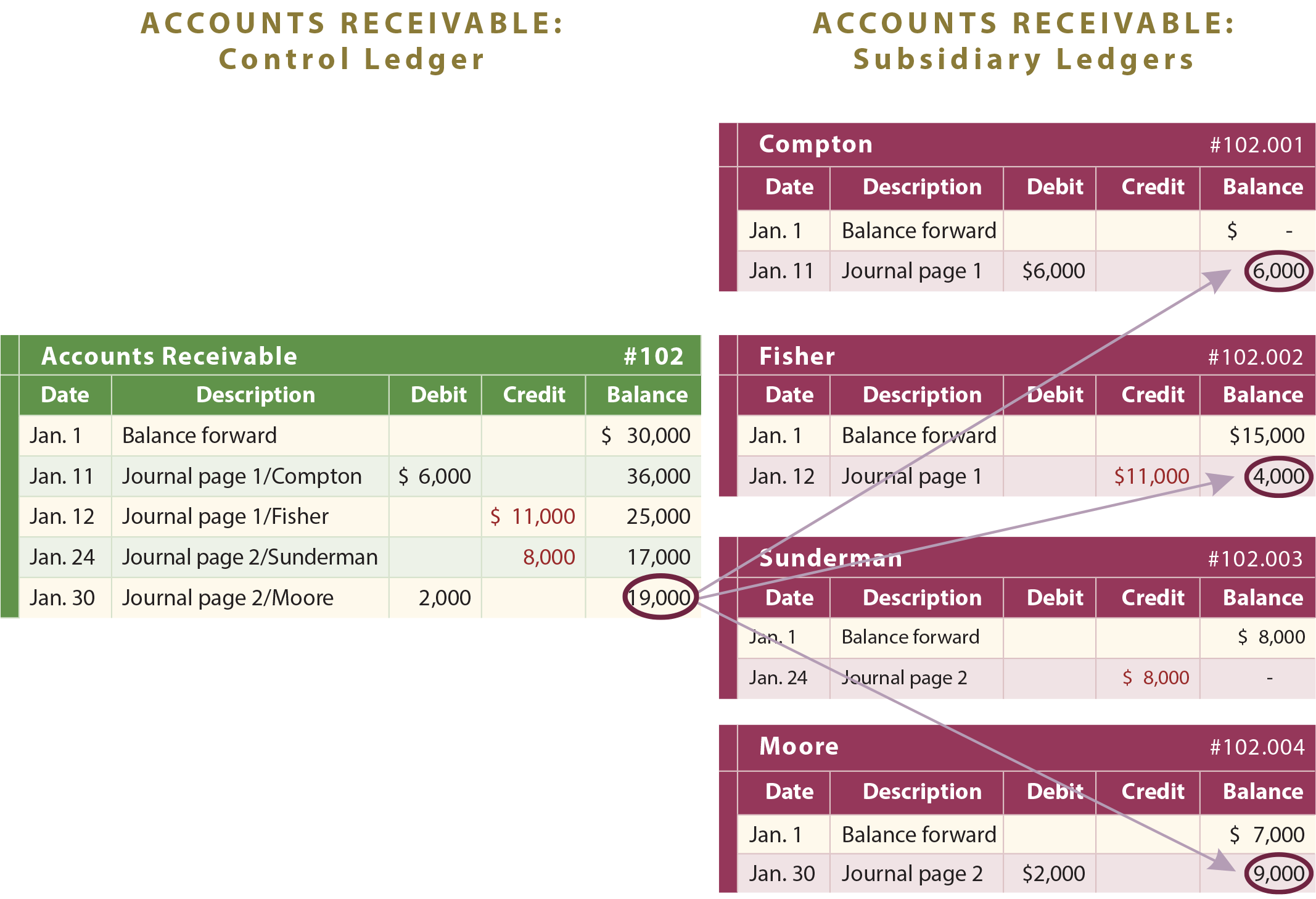

controle-en Nevenrekeningen

sommige grootboekrekeningen bestaan uit vele subcomponenten., Bijvoorbeeld, een bedrijf kan hebben totale vorderingen van $ 19.000, bestaande uit bedragen verschuldigd van Compton, Fisher, en Moore. Het boekhoudsysteem moet voldoende zijn om de totale vorderingen te onthullen, evenals de bedragen die verschuldigd zijn van elke klant. Daarom worden subrekeningen gebruikt. Naast de reguliere grootboekrekening zouden voor elke cliënt afzonderlijke aanvullende debiteurenrekeningen worden aangehouden, zoals in de volgende gedetailleerde illustratie te zien is:

de totale debiteuren zijn de som van alle individuele debiteurenbedragen., Het totaal van de te ontvangen grootboekrekening wordt dus de control account of control ledger genoemd, omdat het het totaal van alle afzonderlijke dochterrekeningen vertegenwoordigt. Het is gewoon noodzakelijk dat een bedrijf in staat zijn om dochterrekeningen te verzoenen met de bredere control rekening die is te vinden in het grootboek. Hier kunnen computers bijzonder nuttig zijn bij het onderhouden van de gedetailleerde en geaggregeerde gegevens in perfecte harmonie.

Geef een reactie