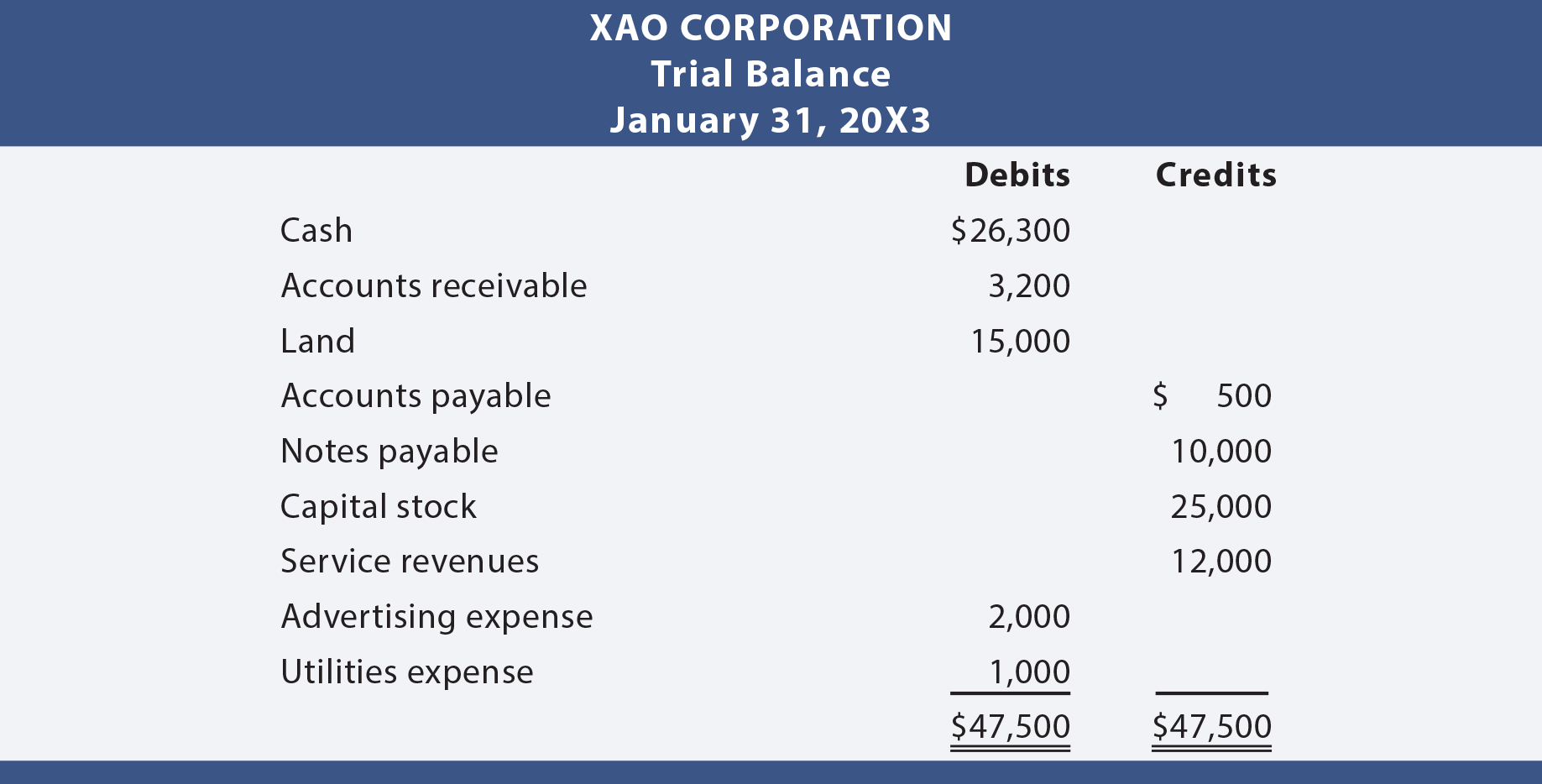

Une fois que toutes les transactions ont été enregistrées du journal au grand livre, il est recommandé de préparer une balance d’essai. Une balance d’essai est simplement une liste des comptes du grand livre avec leurs soldes débiteurs ou créditeurs respectifs. La balance de vérification n’est pas un état financier formel, mais plutôt un autocontrôle pour déterminer que les débits sont égaux aux crédits. Voici la balance d’essai préparée pour Xao Corporation.,

débite des crédits égaux

étant donné que chaque transaction a été journalisée de manière à assurer que débite des crédits égaux, on pourrait s’attendre à ce que cette égalité soit maintenue tout au long du grand livre et de la balance d’essai. Si la balance d’essai ne parvient pas à s’équilibrer, une erreur s’est produite et doit être localisée. Il vaut mieux être prudent au fur et à mesure que l’on avance, plutôt que d’avoir à revenir en arrière et à localiser une erreur après coup. Sachez qu’une balance d’essai « équilibrée » n’est pas une garantie d’exactitude., Par exemple, ne pas enregistrer une transaction, enregistrer la même transaction deux fois ou afficher un montant sur le mauvais compte produirait une balance d’essai équilibrée (mais incorrecte).

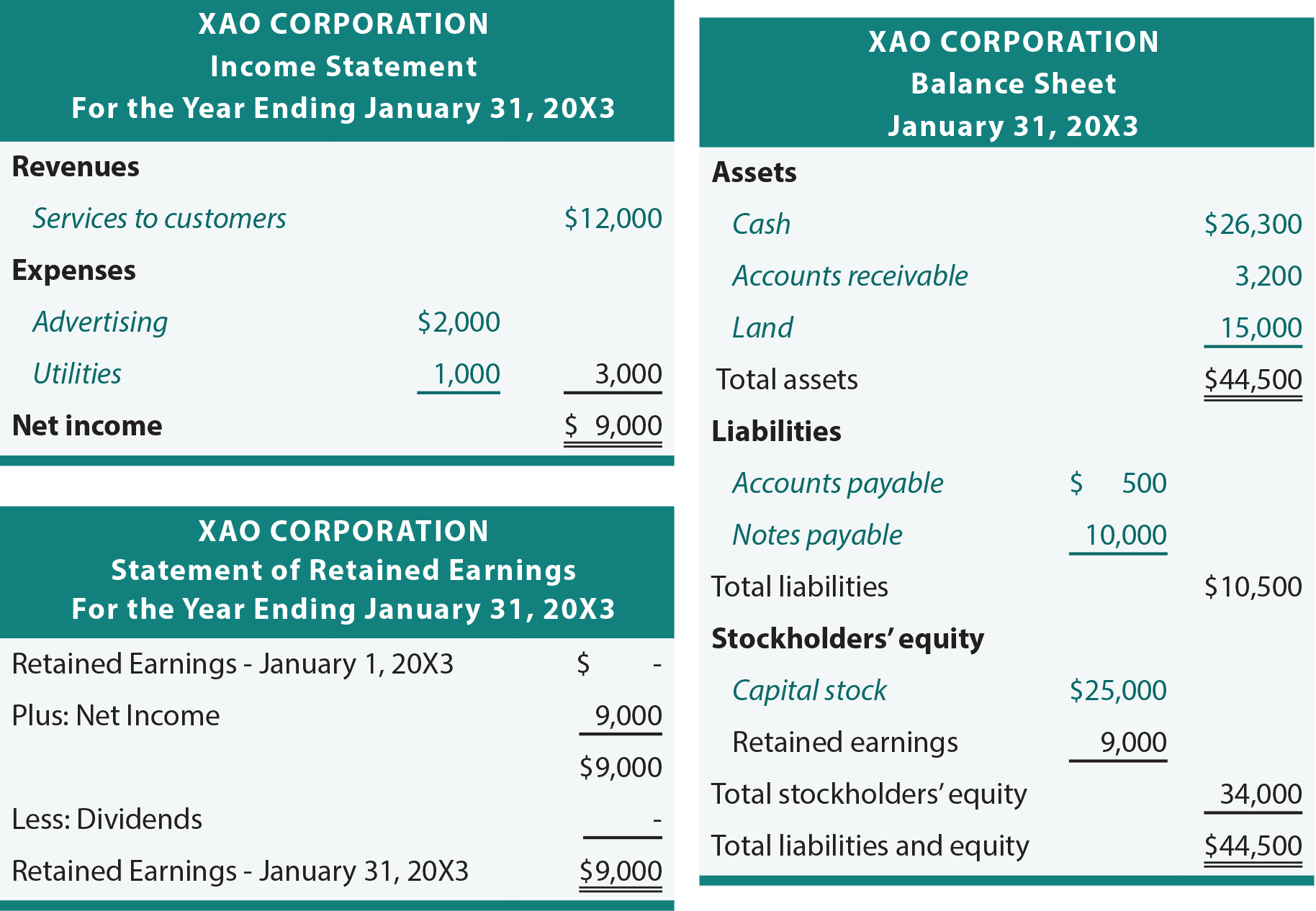

états financiers de la Balance de vérification

Le chapitre suivant révèle des ajustements supplémentaires qui pourraient être nécessaires pour préparer un ensemble d’états financiers vraiment corrects et à jour. Mais, pour l’instant, un ensemble provisoire d’états financiers pourrait être établi sur la base de la balance de première instance., Le processus de base consiste à transférer les montants du grand livre à la balance de vérification, puis dans les états financiers:

lors de l’examen des états financiers suivants pour Xao, notez que les italiques sont utilisés pour attirer l’attention sur les éléments tirés directement de la balance de vérification précédemment indiquée. Les autres postes et montants se rapportent simplement aux totaux et aux montants dérivés des États.

Plan Comptable

Une liste de tous les comptes utilisés par une entreprise particulière est appelée plan comptable., Les comptes individuels reçoivent souvent un numéro de référence spécifique. Le schéma de numérotation aide à suivre les comptes en cours d’utilisation et la classification des comptes. Par exemple, tous les actifs peuvent commencer par « 1” (par exemple, 101 pour les espèces, 102 pour les comptes débiteurs, etc.), passif avec « 2”, et ainsi de suite. L’attribution d’une valeur numérique à chaque compte aide à la gestion des données, de la même manière que les codes postaux aident à déplacer le courrier plus efficacement. De nombreux systèmes informatisés permettent la saisie rapide des comptes par numéro de référence plutôt que par la saisie d’une description complète du compte., Un plan comptable simple pour Xao Corporation peut apparaître comme suit:

Un autre avantage est que chaque compte peut être subdivisé en sous-ensembles. Par exemple, si les comptes débiteurs portent le numéro de compte 102, on pourrait s’attendre à ce que les clients individuels soient numérotés comme 102.001, 102.002, 102.003, etc. Cela facilite la tenue des registres de Compte” subsidiaires » qui font l’objet de la section suivante du présent chapitre.

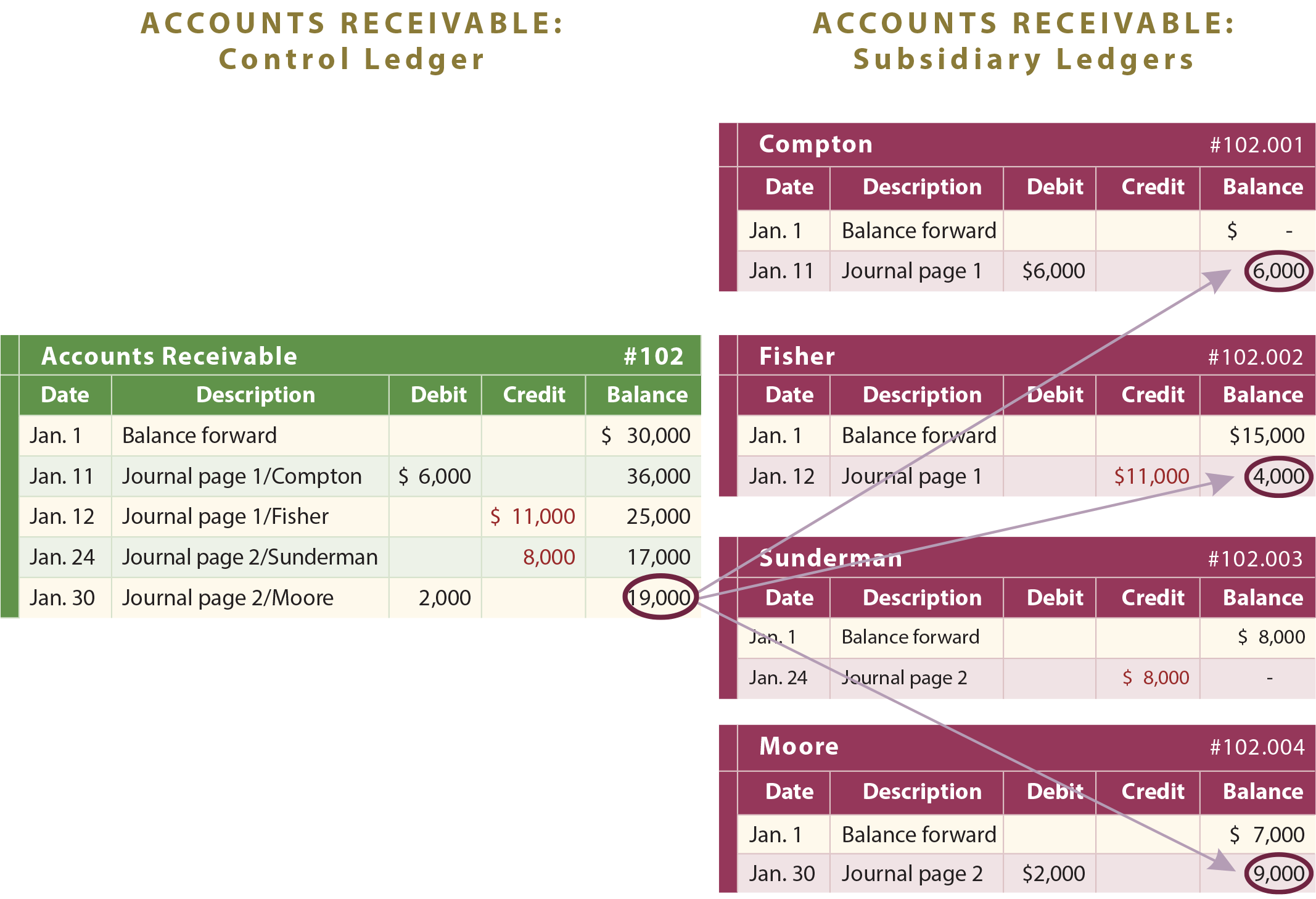

comptes de contrôle et comptes subsidiaires

certains comptes du grand livre général sont composés de nombreux sous-composants., Par exemple, une société peut avoir des comptes débiteurs totaux de 19 000$, comprenant des montants dus par Compton, Fisher et Moore. Le système comptable doit être suffisant pour révéler le total des créances, ainsi que les montants dus de chaque client. Par conséquent, des sous-comptes sont utilisés. En plus du compte ordinaire du grand livre général, des comptes de débiteurs auxiliaires distincts seraient tenus pour chaque client, comme le montre l’illustration détaillée suivante:

le total des débiteurs est la somme de tous les montants de débiteurs individuels., Ainsi, le total du compte du grand livre général des comptes débiteurs est dit être le compte de contrôle ou le Grand Livre de contrôle, car il représente le total de tous les soldes individuels des comptes subsidiaires. Il est tout simplement impératif qu’une entreprise soit en mesure de rapprocher les comptes subsidiaires du compte de contrôle plus large qui se trouve dans le grand livre. Ici, les ordinateurs peuvent être particulièrement utiles pour maintenir les données détaillées et agrégées en parfaite harmonie.

Laisser un commentaire