Bank of America mortgage pre-approval

Bank of Americaからの住宅ローンを検討している場合は、ローンの”事前承認”を取得することから始めます。 事前承認は、あなたが借りるために承認されている量だけでなく、あなたがのために修飾するローンと金利の種類を示しています。 事前認定とは異なり、事前承認は、実際に文書を通じてあなたの情報を確認するために貸し手が必要です。,

バンク-オブ-アメリカから住宅ローンの事前承認を取得するには、以下を提供する必要があります:

- あなたの最近の30日間の収入を示す有給スタブのコピー

- 銀行口座番号または最新の銀行取引明細書

- W-2ステートメントと過去二年から署名された、個人および企業税務申告

- 頭金と希望の住宅ローン金額

会社はまた、あなたを確認するためにクレジットチェックを実行します。あなたが必要とする抵当のタイプのための大会の最低の信用スコアの条件。,

Bank Americaは、借り手が申請書を提出してから10日以内に公式の事前承認書を受け取るべきだと言います。

Bank of Americaカスタマーサービスレビュー

Bank of Americaは、J.D.Powerの2019年顧客調査によると、カスタマーサービスに関する全体的な”平均”の評判を持っています。,

Company |

Mortgage Originations 2019 |

CFPB Complaints |

Complaints per 1,000 Mortgages |

2019 JD Power Rating |

Bank of America |

466,552 | 245 | 0.,53 | 843/1,000 |

Wells Fargo |

1,026,800 | 342 | 0.33 | 837/1,000 |

Quicken Loans |

774,900 | 187 | 0.,24 | 880/1,000 |

Chase |

527,600 | 188 | 0.36 | 850/1,000 |

Of course, customer service varies depending on your individual loan officer and experience.

So if you see an exceptionally low rate from Bank of America, don’t let the average reviews dissuade you., チャット務執だかのような作業です。

バンク-オブ-アメリカ住宅ローンの苦情

2019年には、バンク-オブ-アメリカは住宅ローンの顧客から245の公式の苦情を受け取りました。 それを視野に入れるために、バンク-オブ-アメリカは466,552の2019の住宅ローンの合計を引き受けました。 で受約苦情毎2,000住宅ローンおります。 それは他の多くの有名な住宅ローンの貸し手よりも高い数ですが、全体的にはまだかなり低いです。,

バンク-オブ—アメリカの住宅ローン商品

ほとんどの大手銀行と同様に、バンク-オブ-アメリカは、あなたが選択することができ、そこから住宅ローン商品の良いポートフォリオを持っています:

- 固定金利モーゲージ(FRMs)—だけでなく、標準的な30年の固定金利期間、あなたは20または15年のために借りることを選ぶことができます

- 調整可能なレートモーゲージ(ARMs)—あなたは最初の五、七、または十年のためにあなたの住宅ローン金利を修正することができますそれは市場に浮かぶでしょう

- li>

- fhaの貸付け金-連邦政府によって支持されるこれらの貸付け金は3低い頭金と買うことを可能にした。,5パーセントが、彼らは毎月の住宅ローン保険の支払いが付属しています

- VAローン—唯一のアクティブまたは元サービスメンバーとその生存配偶者が対象です。 あるそれらは$0および抵当保険無しで買うことができます

- ジャンボ貸付け金—ほとんどのタイプの抵当が許可するより多くを借りたいと思うとき(普通$548,250の上の貸付け金のために)

- 現実的な貸付け金の解決の抵当—この専有抵当はちょうど三パーセントの頭金および抵当保険無しと買うことができます。, しかし、所得とローンの制限に上限があります

バンク-オブ-アメリカの社内ローン、手頃な価格のローンソリューション住宅ローンは、低から中moderateの収入と最小限の貯蓄を持っている場合は、良いオプションかもしれません。

このような低い頭金とない住宅ローン保険でローンを取得することは、VAローンの対象となるものを除いて、まれではありません。

バンク-オブ-アメリカFAQ

バンク-オブ-アメリカは、住宅ローンや借り換えのための良い選択肢です。, それは顧客サービスのために目立つかもしれませんが(それはJDパワーの顧客調査で”平均”のスコア)、それは他の多くの大きな貸し手よりも平均して低い

銀行のアメリカには特別の住宅ローンや助成プログラムを初めて家庭用いただけます。 その”現実的な貸付け金の解決”の抵当はちょうど3%および私用抵当保険と買うことを可能にしない。 それは他の場所で見つけるのが難しい特典です。,

バンク-オブ-アメリカはまた、バイヤーの頭金および/または閉鎖費用に向けて$7,500または$10,000まで提供し、二つの頭金の支援プログラムを持っています。 選り抜き区域で利用できる、これらのプログラムは低頭金の抵当と初めてのバイヤーのための家の購入をさらにもっと現実的にさせるために結合

バンク-オブ-アメリカには、住宅購入者の閉鎖費用を支援するプログラムがあります。 “アメリカの家の助成金と呼ばれる、”それは任意のワンタイム閉鎖費用に向かって最大$7,500を提供しています。 これは返済を必要としない助成金として与えられます。, この援助のために修飾するかどうかを調べるためにアメリカ銀行の融資担当者と話しなさい。

自己報告されたデータによると、2019年のバンク-オブ-アメリカの平均30年金利はわずか4.05%でした。 比較すると、Wells FargoやChaseのような競合銀行は平均4.22%の金利を持っていました。 しかしあらゆる顧客は信用スコア、頭金、および他の要因によって独特な率を提供される。 従って率があなたのために競争であるかどうか見るためにアメリカ銀行から個人化された引用を得なければならない。,

メールを必要最小限の信用スコア600得するため、実質的な債務負担の増大です。 それはFHAの貸付け金にだけ適用する。 バンク-オブ-アメリカからの従来の融資のためには、少なくとも620のクレジットスコアが必要です。 そしてVAの貸付け金は660またはより高く要求する。

それは、彼らが発信住宅ローンを販売する貸し手のための一般的な方法です。 銀行アメリカのように、ほとんどの他の金融機関は、前作の設住宅ローンとも営んでおります。, それからそれは新しい貸付け金を作成するためにお金を持って来る”二次抵当市場”の投資家にそれらの貸付け金を販売する。

この銀行の米国での販売お住宅ローンに影響のあるものではない貸出条件または利率で作動します。 変更はあなたの抵当に財政を再建すればだけなされることができる。

どこでバンク-オブ-アメリカで住宅ローンを手に入れることができますか?

50州の誰でもバンク-オブ-アメリカからオンラインまたは電話で住宅ローンを得ることができます。 そして、何百万人もの貸し手との人に従事する支店に十分に近くなります。,

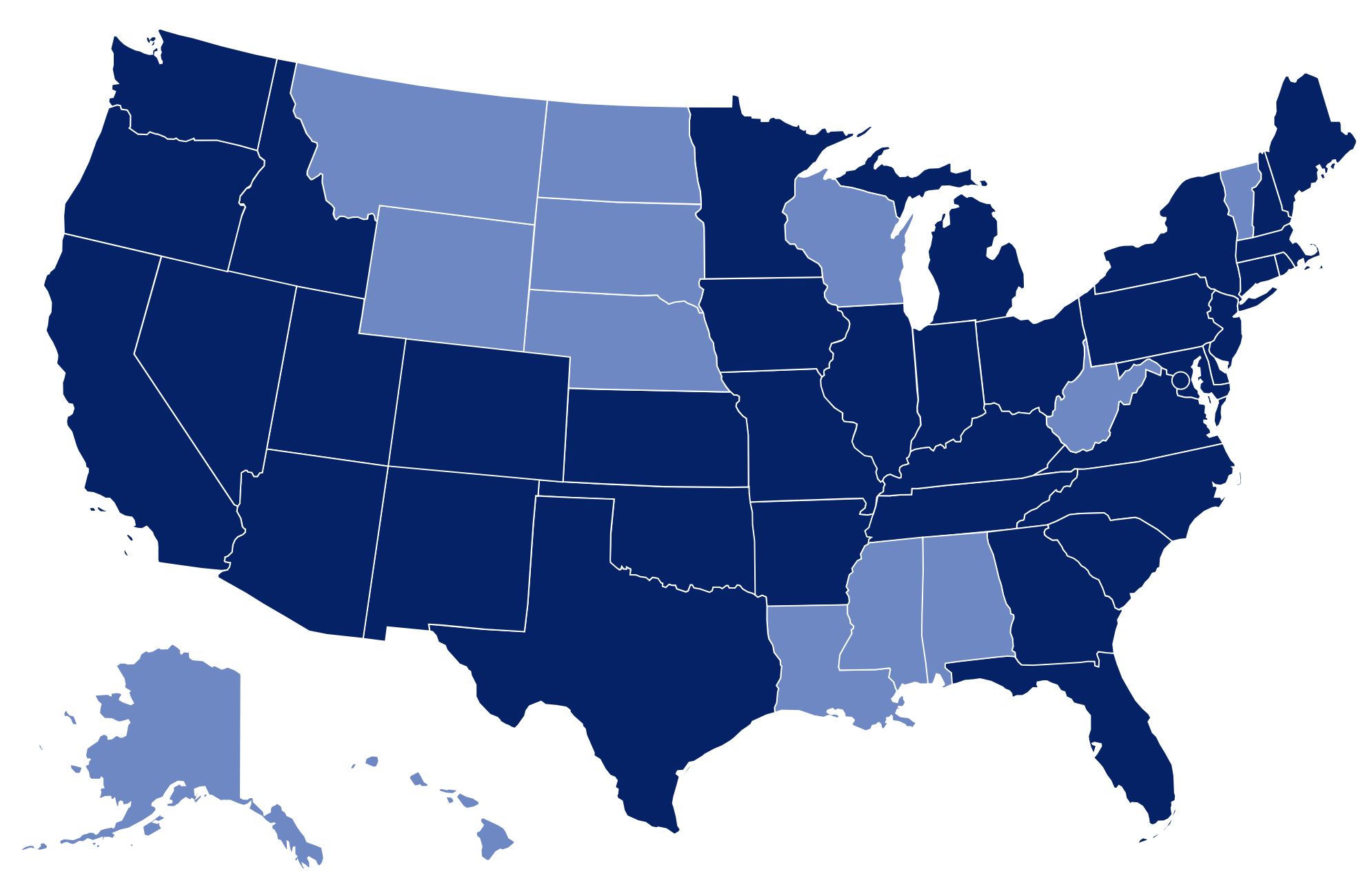

ダークブルーの州には、バンク-オブ-アメリカの支店があります。 ライトブルーの状態はありません。

多くの南部の州と同様に、海岸は一般的によく提供されています。 しかし、国の中心部と北部には、レンガとモルタルの場所がほとんどないか、まったくありません。 だから、他のすべての貸し手と同じように、対面の経験を持つことのあなたのチャンスは、あなたの郵便番号に依存します。

その他この日本銀行のオンライン資源をより適切に作動家に貸し出願います。,

バンク-オブ-アメリカはあなたにとって最高の住宅ローン貸し手ですか?

すべてのすべてで、バンク-オブ-アメリカ運賃は非常によく他の多くの住宅ローンの貸し手に比べて。 その顧客満足度レベルは特に印象的です—特に”大きな銀行”カテゴリの貸し手のために。

唯一の本当の注意点は、CFPBとバンク-オブ-アメリカに対して提出された苦情の比較的高い数です。 忘れないでください、”高”はつゆ1,000おります。

バンク-オブ-アメリカの価格があなたのために右であれば、この住宅ローンの貸し手は固体のオプションです。, るかどうかを確認するものとの金利の閉鎖によりネットワークへの負荷が少数の異なる貸します。

あなたの新しいレートを確認します(Feb6th,2021)

コメントを残す