Perché è importante?

Perché le aliquote fiscali e l’amministrazione fiscale contano?

Per promuovere la crescita economica e lo sviluppo i governi hanno bisogno di fonti sostenibili di finanziamento per programmi sociali e investimenti pubblici. I programmi che forniscono salute, istruzione, infrastrutture e altri servizi sono importanti per raggiungere l’obiettivo comune di una società prospera, funzionale e ordinata. E richiedono che i governi aumentino le entrate., La tassazione non paga solo i beni e i servizi pubblici, ma è anche un ingrediente chiave nel contratto sociale tra i cittadini e l’economia. Il modo in cui le tasse vengono alzate e spese può determinare la legittimità stessa di un governo. La responsabilizzazione dei governi incoraggia l’amministrazione efficace delle entrate fiscali e, più in generale, una buona gestione delle finanze pubbliche.1

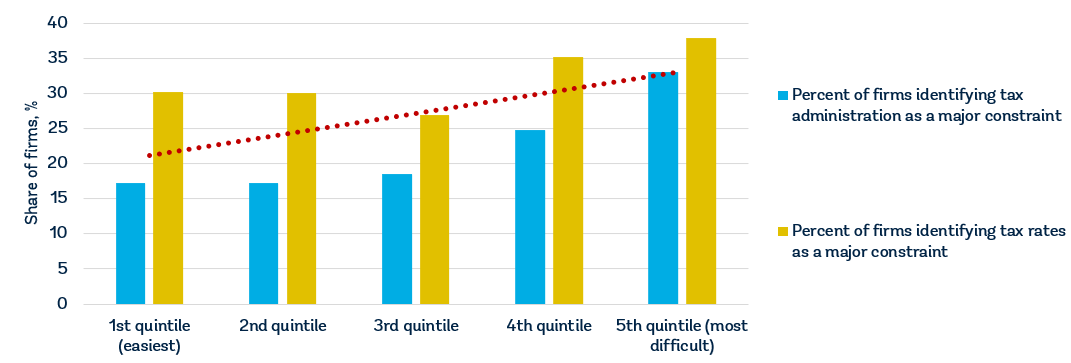

Tutti i governi hanno bisogno di entrate, ma la sfida è scegliere con attenzione non solo il livello delle aliquote fiscali, ma anche la base imponibile. I governi devono anche progettare un sistema di conformità fiscale che non scoraggi i contribuenti dal partecipare., I recenti dati dell’indagine sulle imprese per 147 economie mostrano che le aziende considerano le aliquote fiscali tra i primi cinque vincoli alle loro operazioni e l’amministrazione fiscale tra le prime 11.2 Imprese nelle economie che ottengono un punteggio migliore sul fare affari gli indicatori di facilità di pagamento delle tasse tendono a percepire sia le aliquote fiscali che l’amministrazione fiscale come meno di un ostacolo alle imprese (figura 1).,

Fonti: banca dati Doing Business; Banca Mondiale Indagini aziendali (http://www.enterprisesurveys.org).

Nota: le relazioni sono significative al livello 1% e rimangono significative quando si controlla il reddito pro capite.

Perché le aliquote fiscali contano?

L’importo del costo fiscale per le imprese è importante per gli investimenti e la crescita., Dove le tasse sono alte, le imprese sono più inclini a opt-out del settore formale. Uno studio mostra che aliquote fiscali più elevate sono associate a un minor numero di imprese formali e a minori investimenti privati. Un aumento di 10 punti percentuali dell’aliquota effettiva dell’imposta sul reddito delle società è associato a una riduzione del rapporto tra investimenti e PIL fino a 2 punti percentuali e a una diminuzione del tasso di ingresso delle imprese di circa 1 punto percentuale.3 Un aumento delle imposte pari all ‘ 1% del PIL riduce la produzione nei prossimi tre anni di quasi il 3%.,4 Una ricerca che esamina le decisioni delle imprese multinazionali in merito ai luoghi in cui investire suggerisce che un aumento di 1 punto percentuale dell’aliquota legale dell’imposta sul reddito delle società ridurrebbe in media dell ‘ 1,3% i profitti locali derivanti dagli investimenti esistenti.5 Un aumento di 1 punto percentuale dell’aliquota effettiva dell’imposta sul reddito delle società riduce del 2,9% la probabilità di costituire una controllata in un’economia.6

Le imposte sugli utili sono solo una parte del costo totale delle imposte aziendali (circa il 39% in media)., Nella República Bolivariana de Venezuela, ad esempio, l’imposta nominale sul reddito delle società si basa su una scala progressiva del 15-34% del reddito netto, ma il totale delle imposte sulle imprese—anche tenendo conto delle detrazioni e delle esenzioni—è pari al 73,31% del profitto commerciale a causa di una serie di altre imposte (un’imposta sugli utili, quattro imposte e contributi sul lavoro, un’imposta sul fatturato, un’imposta sugli immobili e un’imposta sulla scienza, la tecnologia e l’innovazione).

Mantenere le aliquote fiscali a un livello ragionevole può incoraggiare lo sviluppo del settore privato e la formalizzazione delle imprese., Le aliquote fiscali modeste sono particolarmente importanti per le piccole e medie imprese, che contribuiscono alla crescita economica e all’occupazione, ma non contribuiscono in modo significativo al gettito fiscale.7 Le distribuzioni tipiche delle entrate fiscali per dimensione delle imprese per le economie dell’Africa subsahariana, del Medio Oriente e del Nord Africa mostrano che le microimprese, le piccole e medie imprese costituiscono oltre il 90% dei contribuenti, ma contribuiscono solo al 25-35% delle entrate fiscali.,8 Imporre elevati costi fiscali a imprese di queste dimensioni potrebbe non aggiungere molto alle entrate fiscali del governo, ma potrebbe indurre le imprese a trasferirsi nel settore informale o, peggio ancora, a cessare le attività.

In Brasile, il governo ha creato Simples Nacional, un regime fiscale progettato per semplificare la riscossione delle imposte per le micro e piccole imprese. Il programma ha ridotto i costi fiscali complessivi dell ‘8% e ha contribuito ad un aumento dell’ 11,6% del tasso di licenza aziendale, un aumento del 6,3% della registrazione delle microimprese e un aumento del 7,2% del numero di imprese registrate presso l’autorità fiscale., Le entrate sono aumentate del 7,4% per cento a seguito di un aumento dei pagamenti fiscali e dei contributi previdenziali. Simples Nacional è stato anche accreditato con l’aumento delle entrate, profitto, lavoro retribuito e capitale fisso delle imprese del settore formale.9

Le aziende si preoccupano di ciò che ottengono per le loro tasse. Le infrastrutture di qualità sono fondamentali per il buon funzionamento di un’economia perché svolgono un ruolo così centrale nel determinare l’ubicazione dell’attività economica e i tipi di settori che possono svilupparsi., Una forza lavoro sana è vitale per la competitività e la produttività di un’economia—investire nella fornitura di servizi sanitari è essenziale sia per ragioni economiche che morali. L’istruzione di base aumenta l’efficienza di ciascun lavoratore e un’istruzione superiore e una formazione di buona qualità consentono alle economie di risalire la catena del valore al di là dei semplici processi produttivi e dei prodotti.

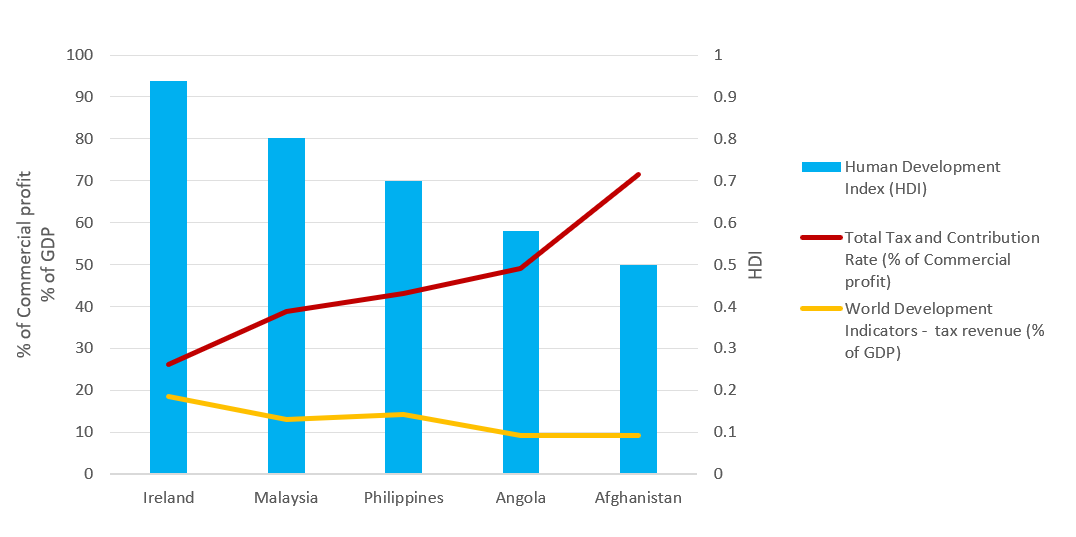

L’efficienza con cui le entrate fiscali vengono convertite in beni e servizi pubblici varia in tutto il mondo., Dati recenti degli indicatori mondiali di sviluppo e dell’Indice di sviluppo umano mostrano che economie come l’Irlanda e la Malesia—che hanno tutte aliquote fiscali totali relativamente basse—generano entrate fiscali in modo efficiente e convertono i guadagni in beni e servizi pubblici di alta qualità (figura 2). I dati mostrano il contrario per l’Angola e l’Afghanistan. Lo sviluppo economico spesso aumenta la necessità di nuove entrate fiscali per finanziare l’aumento della spesa pubblica. Allo stesso tempo, richiede un’economia per essere in grado di soddisfare tali esigenze. Più importante del livello di tassazione, tuttavia, è il modo in cui vengono utilizzate le entrate., Nelle economie in via di sviluppo le alte aliquote fiscali e la debole amministrazione fiscale non sono le uniche ragioni per le basse aliquote di riscossione delle imposte. Anche le dimensioni del settore informale sono importanti; la base imponibile è molto più ristretta perché la maggior parte dei lavoratori del settore informale guadagna salari molto bassi.

Fonti: Doing Business database; Indice di sviluppo umano 2018, Banca Mondiale database 2018.,

Perché l’amministrazione fiscale conta

Un’amministrazione fiscale efficiente può aiutare a incoraggiare le imprese a diventare formalmente registrate, espandendo così la base imponibile e aumentando le entrate fiscali. L’amministrazione fiscale che è ingiusta e capricciosa rischia di portare il sistema fiscale in discredito e ridurre la legittimità del governo. In molte economie in transizione negli anni ‘ 90, l’incapacità di migliorare l’amministrazione fiscale quando sono stati introdotti nuovi sistemi fiscali ha provocato l’imposizione disomogenea delle imposte, l’evasione fiscale diffusa e il gettito fiscale inferiore al previsto.,10

Il rispetto delle leggi fiscali è importante per mantenere il sistema funzionante per tutti e sostenere i programmi e i servizi che migliorano la vita. Un modo per incoraggiare la conformità è mantenere le regole il più chiare e semplici possibile. Sistemi fiscali eccessivamente complicati sono associati a un’elevata evasione fiscale. Gli elevati costi di conformità fiscale sono associati a settori informali più ampi, più corruzione e meno investimenti. Le economie con sistemi fiscali semplici e ben progettati sono in grado di stimolare l’attività delle imprese e, in ultima analisi, gli investimenti e l’occupazione.,11 Una nuova ricerca mostra che un fattore determinante per l’ingresso delle imprese è la facilità di pagare le tasse, indipendentemente dall’aliquota dell’imposta sulle società. Uno studio su 118 economie in sei anni ha rilevato che una riduzione del 10% dell’onere amministrativo fiscale—misurata dal numero di pagamenti fiscali all’anno e dal tempo necessario per pagare le tasse—ha portato ad un aumento del 3% dei tassi annuali di ingresso delle imprese.12

L’amministrazione fiscale sta cambiando man mano che l’ecosistema in cui opera diventa più ampio e profondo, soprattutto a causa del grande aumento dei flussi di informazioni digitali., Le amministrazioni fiscali stanno rispondendo a queste sfide attraverso l’introduzione di nuove tecnologie e strumenti analitici. Devono ripensare il loro modo di operare, offrendo la prospettiva di costi inferiori, maggiore conformità e incentivi per i contribuenti conformi.13 Il governo del Tagikistan ha fatto della riforma fiscale una delle principali priorità per il paese in quanto cerca di raggiungere i suoi obiettivi di sviluppo. Nel 2013, il Tagikistan ha lanciato il progetto di riforma dell’amministrazione fiscale e, di conseguenza, il paese ha costruito un sistema fiscale più efficiente, trasparente e orientato ai servizi., La modernizzazione dell’infrastruttura IT e l’introduzione di un sistema di gestione fiscale unificato hanno aumentato l’efficienza e ridotto le interazioni fisiche tra funzionari fiscali e contribuenti. A seguito del miglioramento dei servizi ai contribuenti, il numero di imprese attive e di singoli contribuenti che depositano le imposte è raddoppiato e le entrate sono aumentate fortemente. Un contribuente in Tagikistan ha trascorso 28 giorni nel 2016 a rispettare tutte le normative fiscali, rispetto ai 37 giorni del 2012. 14

Un basso costo di conformità fiscale e procedure efficienti possono fare una differenza significativa per le imprese., Nella SAR di Hong Kong, in Cina, ad esempio, la società di case study standard dovrebbe effettuare solo tre pagamenti all’anno, il numero più basso di pagamenti a livello globale. In Qatar e Arabia Saudita, avrebbe dovuto effettuare quattro pagamenti, ancora tra i più bassi del mondo. In Estonia, il rispetto dell’imposta sugli utili, dell’imposta sul valore aggiunto (IVA) e delle imposte sul lavoro e dei contributi richiede solo 50 ore all’anno, circa 6 giorni lavorativi.

La ricerca rileva che una società di Business case study richiede in media più tempo per rispettare l’IVA che per rispettare l’imposta sul reddito delle società., Tuttavia, il tempo necessario a un’azienda per soddisfare i requisiti IVA varia ampiamente. La ricerca mostra che ciò si spiega con le variazioni delle pratiche amministrative e delle modalità di applicazione dell’IVA. La conformità tende a richiedere meno tempo nelle economie in cui la stessa autorità fiscale amministra l’IVA e l’imposta sul reddito delle società. Anche l’uso del deposito e del pagamento online riduce notevolmente i tempi di conformità. Anche la frequenza e la durata delle dichiarazioni IVA sono importanti; i requisiti per presentare fatture o altra documentazione con le dichiarazioni aumentano i tempi di conformità., Snellire il processo di conformità e ridurre il tempo necessario per conformarsi ai requisiti è importante affinché i sistemi IVA funzionino in modo efficiente.15

Perché i processi di postfiling sono importanti?

La presentazione della dichiarazione dei redditi presso l’autorità fiscale non implica un accordo sulla responsabilità fiscale finale. Spesso, il calvario della tassazione inizia dopo la dichiarazione dei redditi è stata depositata. I processi di postfiling, come la richiesta di un rimborso IVA, la verifica fiscale o l’appeal di una valutazione fiscale, possono essere l’interazione più impegnativa che un’azienda ha con un’autorità fiscale., Le aziende potrebbero dover investire più tempo e fatica nei processi che si verificano dopo la presentazione delle dichiarazioni dei redditi che nelle normali procedure di conformità fiscale.

Perché i sistemi di rimborso IVA sono importanti?

Il rimborso dell’IVA è parte integrante di qualsiasi sistema IVA moderno. In linea di principio, l’incidenza legale dell’IVA è sul consumatore finale, non sulle imprese. Secondo gli orientamenti di politica fiscale definiti dall’Organizzazione per la cooperazione e lo sviluppo economico (OCSE), un sistema IVA dovrebbe essere neutrale ed efficiente., L’assenza di un sistema efficiente di rimborso dell’IVA per le imprese con un’IVA a monte in eccesso in un determinato periodo fiscale comprometterà questo obiettivo. L’IVA potrebbe avere un effetto distorsivo sui prezzi di mercato e sulla concorrenza e di conseguenza frenare la crescita economica.16

I processi di rimborso possono costituire una grave debolezza dei sistemi IVA. Questo punto di vista è supportato da uno studio che esamina i meccanismi di rimborso dell’amministrazione dell’IVA in 36 economie in tutto il mondo.17 Anche nelle economie in cui sono in atto procedure di rimborso, le imprese trovano spesso il processo complesso., Lo studio ha esaminato il trattamento delle autorità fiscali dei crediti IVA in eccesso, l’entità delle richieste di rimborso, le procedure seguite dai richiedenti il rimborso e il tempo necessario alle autorità fiscali per elaborare i rimborsi. Lo studio ha rilevato che i termini legali per effettuare i rimborsi sono cruciali, ma spesso non applicati nella pratica.

I ritardi e le inefficienze nei sistemi di rimborso dell’IVA sono spesso il risultato del timore che il sistema possa essere abusato e soggetto a frodi.,18 Mosse da questa preoccupazione, molte economie hanno adottato misure per moderare e limitare il ricorso al sistema di rimborso dell’IVA e sottoporre le richieste di rimborso a controlli procedurali approfonditi. Questo è anche uno dei motivi per cui, in alcune economie, non è raro che una richiesta di rimborso dell’IVA inneschi automaticamente un audit costoso, compromettendo l’efficacia complessiva del sistema.

La società Doing Business case study, TaxpayerCo., è un business domestico che non commercia a livello internazionale., Svolge un’attività industriale e commerciale generale ed è al suo secondo anno di attività. Contribuenti. soddisfa la soglia IVA per la registrazione e le sue vendite mensili e le spese di gestione mensili sono fissi per tutto l’anno, con conseguente uscita positiva IVA da pagare entro ogni periodo contabile. Lo scenario di case study è stato ampliato per includere un acquisto di capitale di una macchina nel mese di giugno. Questa notevole spesa in conto capitale comporta che l’IVA a monte superi l’IVA a valle nel mese di giugno.,

I risultati mostrano che, in pratica, solo 107 delle economie coperte da Doing Business consentono il rimborso dell’IVA in contanti in questo scenario. Questo numero esclude le 26 economie che non applicano l’IVA e cinque economie in cui l’acquisto di una macchina è esente dall’IVA.19 Alcune economie limitano il diritto di ricevere un rimborso immediato in contanti a tipi specifici di contribuenti come esportatori, ambasciate e organizzazioni senza scopo di lucro. Questo è il caso di 34 economie tra cui Bielorussia, Bolivia, Colombia, Repubblica Dominicana, Ecuador, Kazakistan, Mali e Filippine.,

In altre economie le imprese sono autorizzate a richiedere un rimborso in contanti solo dopo aver riportato il credito in eccesso per un determinato periodo di tempo (quattro, ad esempio, quattro mesi). Il saldo netto dell’IVA viene rimborsato all’azienda solo al termine di questo periodo. Questo è il caso in 26 economie delle 190 misurate facendo affari.

La legislazione in altre economie—in genere quelle con una capacità amministrativa o finanziaria più debole per gestire i rimborsi in contanti—potrebbe non consentire rimborsi definitivi., Invece, le autorità fiscali richiedono alle imprese di portare avanti un reclamo e compensare un importo in eccesso contro l’IVA di uscita futura.

Per quanto riguarda i controlli procedurali, in 77 delle 107 economie che consentono un rimborso IVA in contanti nello scenario Doing Business case, una richiesta di rimborso IVA porterà probabilmente a un’ulteriore revisione condotta prima di approvare il rimborso IVA in contanti. Programmi di audit efficaci e sistemi di pagamento del rimborso dell’IVA sono inestricabilmente collegati., Verifiche fiscali (diretti e indiretti) che variano per portata e complessità, che vanno da una revisione contabile completa—che in genere comporta un esame completo di tutte le informazioni rilevanti per il calcolo di un contribuente responsabilità fiscale in un determinato periodo in un ambito limitato di controllo è limitato a questioni specifiche sulla dichiarazione dei redditi o un singolo problema di controllo che è limitata a una sola voce.

In Canada, Danimarca, Italia e Norvegia è probabile che una richiesta di rimborso dell’IVA inneschi una verifica della corrispondenza, che richiede meno interazione con il revisore e meno documenti., Al contrario, nella maggior parte delle economie dell’Africa subsahariana, dove è probabile che si svolga un audit, i contribuenti sono esposti a un audit sul campo in cui il revisore visita i locali di un contribuente.

Per quanto riguarda il formato della richiesta di rimborso IVA, in 52 delle 107 economie il rimborso IVA dovuto viene calcolato e richiesto entro la dichiarazione IVA standard presentata in ciascun periodo contabile., Nelle altre economie, la procedura di richiesta varia dal deposito di una domanda separata, lettera o modulo per un rimborso dell’IVA al completamento di una sezione specifica nella dichiarazione IVA e alla preparazione di una documentazione aggiuntiva a sostegno della richiesta. In queste economie, le imprese impiegano in media 5,5 ore per raccogliere le informazioni richieste, calcolare la richiesta e preparare la domanda di rimborso e altra documentazione prima di sottoporle all’autorità competente.

Nel complesso, le economie ad alto reddito dell’OCSE sono le più efficienti nel trattamento dei rimborsi IVA con una media di 14.,3 settimane per elaborare il rimborso (comprese alcune economie in cui è probabile che venga condotto un audit). Anche le economie in Europa e in Asia centrale hanno buoni risultati con un tempo medio di elaborazione dei rimborsi di 23,1 settimane. Queste economie forniscono rimborsi in modo da non esporre le imprese a costi amministrativi inutili e a impatti negativi sul flusso di cassa.

I dati Doing Business mostrano anche una correlazione positiva tra il tempo di rispettare un processo di rimborso IVA e il tempo di rispettare il deposito della dichiarazione IVA standard e il pagamento delle passività IVA., Questa relazione indica che i sistemi fiscali che sono più difficili da rispettare quando le tasse di deposito hanno maggiori probabilità di essere impegnativo in tutto il processo.

Perché le verifiche fiscali sono importanti?

Gli audit fiscali svolgono un ruolo importante nel garantire la conformità fiscale. Tuttavia, una verifica fiscale è una delle interazioni più sensibili tra un contribuente e un’autorità fiscale. Essa impone un onere per un contribuente in misura maggiore o minore a seconda del numero e del tipo di interazioni (visita sul campo da parte del revisore o visita in ufficio da parte del contribuente) e il livello di documentazione richiesta dal revisore., È quindi essenziale che esista un quadro giuridico adeguato per garantire l’integrità del modo in cui le autorità fiscali effettuano gli audit.20

Un approccio basato sul rischio prende in considerazione diversi aspetti di un’impresa come la conformità storica, le caratteristiche specifiche dell’industria e dell’impresa, i rapporti debito / credito per le imprese registrate con IVA e le dimensioni di un’impresa al fine di valutare meglio quali imprese sono più soggette all’evasione fiscale. Uno studio ha dimostrato che le tecniche di data mining per l’audit, indipendentemente dalla tecnica, hanno catturato più contribuenti non conformi rispetto agli audit casuali.,21

In un approccio basato sul rischio, i criteri esatti utilizzati per catturare le imprese non conformi, tuttavia, dovrebbero essere nascosti per impedire ai contribuenti di pianificare intenzionalmente come evitare l’individuazione e per consentire un certo grado di incertezza per guidare la conformità volontaria. 22 23 La maggior parte delle economie dispone di sistemi di valutazione del rischio per selezionare le società per le verifiche fiscali e la base su cui tali società sono selezionate non viene divulgata. Pur essendo una procedura di postfiling, le strategie di audit possono avere un impatto fondamentale sul modo in cui le aziende archiviano e pagano le tasse., Per analizzare gli audit delle imposte dirette lo scenario Doing Business case study è stato ampliato per assumere che TaxpayerCo. ha commesso un semplice errore nel calcolo della sua passività per l’imposta sul reddito, portando a una dichiarazione dei redditi delle società non corretta e di conseguenza a un pagamento insufficiente dell’imposta sul reddito dovuta. Contribuenti. rilevato l’errore e notificato volontariamente l’autorità fiscale., In tutte le economie che applicano l’imposta sul reddito delle società-solo 10 su 190 non lo fanno—i contribuenti possono informare le autorità dell’errore, presentare una dichiarazione modificata e qualsiasi documentazione aggiuntiva (in genere una lettera che spiega l’errore e, in alcuni casi, il bilancio modificato) e pagare immediatamente la differenza. Le aziende trascorrono in media 5,7 ore preparando il reso modificato e qualsiasi documento aggiuntivo, inviando i file e effettuando il pagamento. In 76 economie l’errore nella dichiarazione dei redditi sarà probabilmente oggetto di ulteriore revisione (anche a seguito di notifica immediata da parte del contribuente).,

In 37 economie questo errore porterà a una revisione completa della dichiarazione dei redditi, che richiede che il tempo supplementare essere speso da parte delle imprese. Nella maggior parte dei casi il revisore visiterà i locali del contribuente. In media, ci vogliono circa 83 giorni per le autorità fiscali per avviare l’audit completo. In questi casi, i contribuenti trascorreranno 24 ore in conformità con i requisiti del revisore, passando attraverso diversi cicli di interazioni con il revisore durante 10,3 settimane e attendere 8,1 settimane per il revisore di emettere la decisione finale sulla valutazione fiscale., Le economie del gruppo ad alto reddito dell’OCSE e delle economie dell’Asia centrale hanno i processi più semplici e semplici in atto per correggere un piccolo errore nella dichiarazione dei redditi. In 28 economie del gruppo ad alto reddito dell’OCSE un errore nella dichiarazione dei redditi non provoca ulteriori revisioni da parte delle autorità fiscali. I contribuenti sono tenuti solo a presentare una dichiarazione modificata e, in alcuni casi, documentazione aggiuntiva e pagare la differenza di imposte dovute., Le economie dell’America Latina e dei Caraibi risentono maggiormente di un lungo processo per correggere un errore minore nella dichiarazione dei redditi, poiché nella maggior parte dei casi comporterebbe un audit che impone ai contribuenti un tempo di attesa fino all’emissione della valutazione finale.

NOTE

1 FIAS. 2009. “La tassazione come costruzione dello Stato: riformare i sistemi fiscali per la stabilità politica e la crescita economica sostenibile.”Gruppo della Banca Mondiale, Washington, DC.

2 Indagini sulle imprese della Banca Mondiale (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho e Andrei Shleifer. 2010., “L’effetto delle imposte sulle società sugli investimenti e l’imprenditorialità.”American Economic Journal: Macroeconomics 2 (3): 31-64.

4 Romer, Christina, e David Romer. 2010. “Gli effetti macroeconomici delle variazioni fiscali: stime basate su una nuova misura degli shock fiscali.”American Economic Review 100: 763-801.

5 Huizinga, Harry, e Luc Laeven. 2008. “International Profit Shifting within Multinationals: A Multi-Country Perspective.”Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. “Imposta sul reddito delle società e distorsioni economiche. CESifo Working Paper 2477, CESifo Group, Monaco di Baviera.,

7 Hibbs, Douglas A., e Violeta Piculescu. 2010. “Tolleranza fiscale e conformità fiscale: come il governo influenza la propensione delle imprese a entrare nell’economia non ufficiale.”American Journal of Political Science 54 (1) ” 18-33.

8 Dialogo fiscale internazionale. 2007. “Tassazione delle piccole e medie imprese.”Documento di riferimento per la Conferenza internazionale di dialogo fiscale, Buenos Aires, ottobre.

9 Fajnzylber, Pablo, William F. Maloney e Gabriel V. Montes-Rojas. 2011. “La formalità migliora le prestazioni della micro-impresa? Prove dal programma brasiliano SIMPLES.,”Journal of Development Economics94 (2): 262-76.

10 Uccello, Richard. 2010. “Amministrazione fiscale intelligente.”Premessa economica (Banca Mondiale) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho e Andrei Shleifer. 2010. “L’effetto delle imposte sulle società sugli investimenti e l’imprenditorialità.”American Economic Journal: Macroeconomics 2 (3): 31-64.

12 Pontus Braunerhjelm, e Johan E. Eklund. 2014. “Imposte, oneri amministrativi fiscali e formazione di nuove imprese.”KYKLOS 67 (febbraio): 1-11.

13 OCSE (Organizzazione per la cooperazione e lo sviluppo economico). 2017., Informazioni comparative sull’OCSE e sulle altre economie avanzate ed emergenti. Parigi, Francia: OCSE.

14 IFC (International Finance Corporation). 2018. “Una migliore amministrazione fiscale può aumentare gli investimenti privati e stimolare lo sviluppo economico in Tagikistan.”International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett e Katia Ramirez Alcantara. 2010. L’impatto della conformità all’IVA sulle imprese. Londra: PwC.

16 OECD (2014), Consumption Tax Trends 2014: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris.,

17 Graham Harrison and Russell Krelove 2005, “VAT Refunds: A Review of Country Experience” IMF Working Paper WB/05/218, Washington D. C.

18 Keen M., Smith S., 2007, “VAT Fraud and Evasion: What Do We Know, and What Can be Done?”. Documento di lavoro del FMI WP / 07 / 31.

19 Vale la pena notare che 28 economie analizzate nel fare affari non riscuotono l’IVA.

20 OCSE (2006), Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2006), OECD Publishing, Paris.

21 Gupta, M., e V. Nagadevara. 2007., “Audit Selection Strategy for Improving Tax Compliance: Application of Data Mining Techniques.”In Foundations of E-government, eds. A. Agarwal e V. Ramana. Atti dell’undicesima Conferenza Internazionale sull’e-Governance, Hyderabad, India, 28-30 dicembre.

22 Alm J., e McKee M., 2006, “Tax compliance as a coordination game”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, MS, R. Awasthi, J. Loeprick, 2011, ”Approcci di audit fiscali basati sul rischio ed esperienze nazionali”, Banca Mondiale, Washington, DC.

Lascia un commento