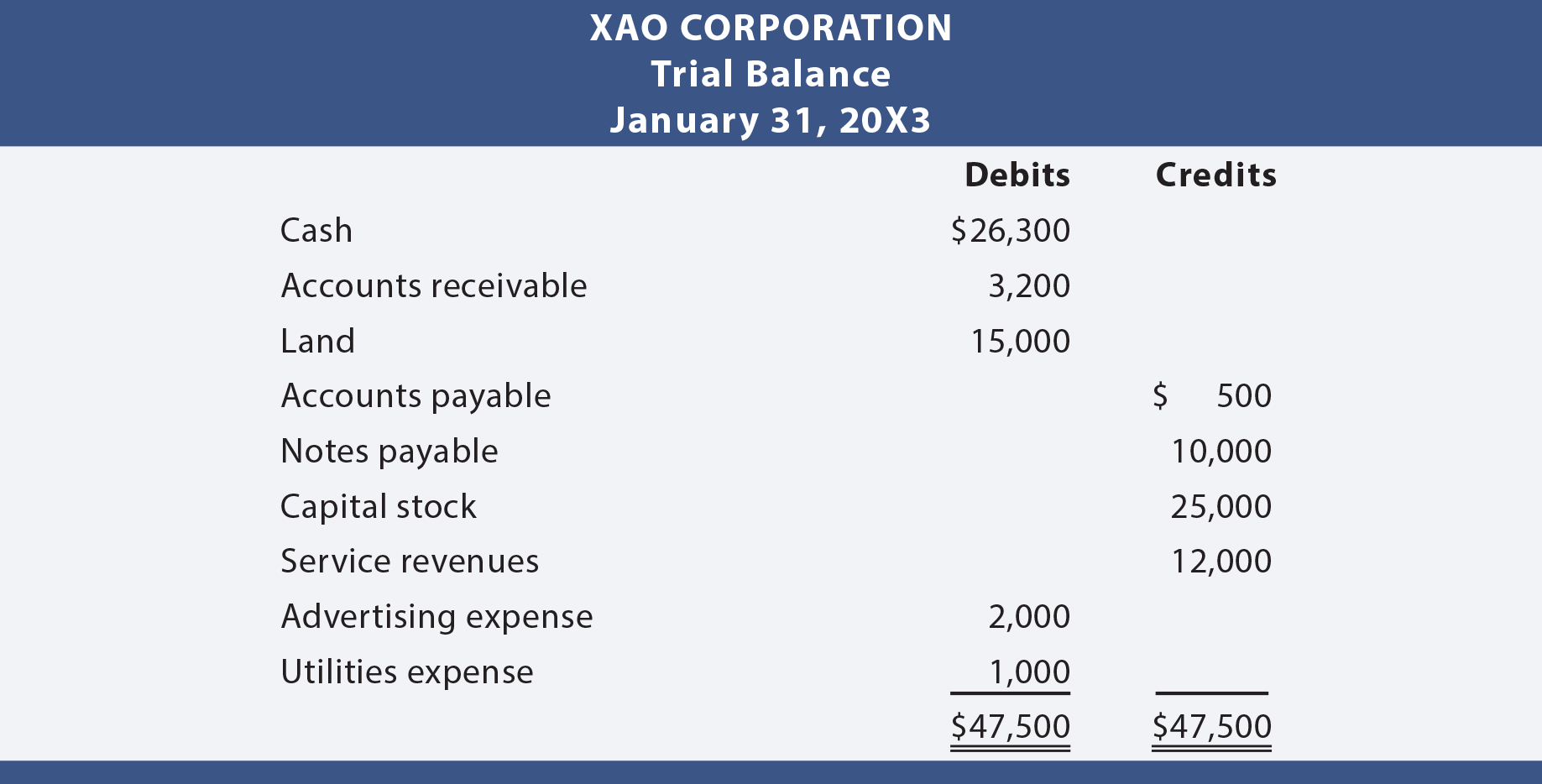

Dopo che tutte le transazioni sono state pubblicate dal giornale al libro mastro, è buona norma preparare un bilancio di prova. Un saldo di prova è semplicemente un elenco dei conti contabili insieme ai rispettivi saldi di debito o di credito. Il bilancio di prova non è una dichiarazione finanziaria formale, ma piuttosto un auto-controllo per determinare che addebita crediti uguali. Di seguito è riportato il bilancio di prova preparato per Xao Corporation.,

Addebita crediti uguali

Poiché ogni transazione è stata giornalizzata in modo da assicurare che addebiti crediti uguali, ci si aspetterebbe che questa uguaglianza venisse mantenuta per tutto il libro mastro e il saldo di prova. Se il bilancio di prova non riesce a bilanciare, si è verificato un errore e deve essere individuato. È molto meglio stare attenti mentre si procede, piuttosto che dover tornare indietro e individuare un errore dopo il fatto. Essere consapevoli del fatto che un equilibrio di prova “equilibrato” non è garanzia di correttezza., Ad esempio, la mancata registrazione di una transazione, la registrazione della stessa transazione due volte o la registrazione di un importo sul conto errato produrrebbe un saldo di prova bilanciato (ma errato).

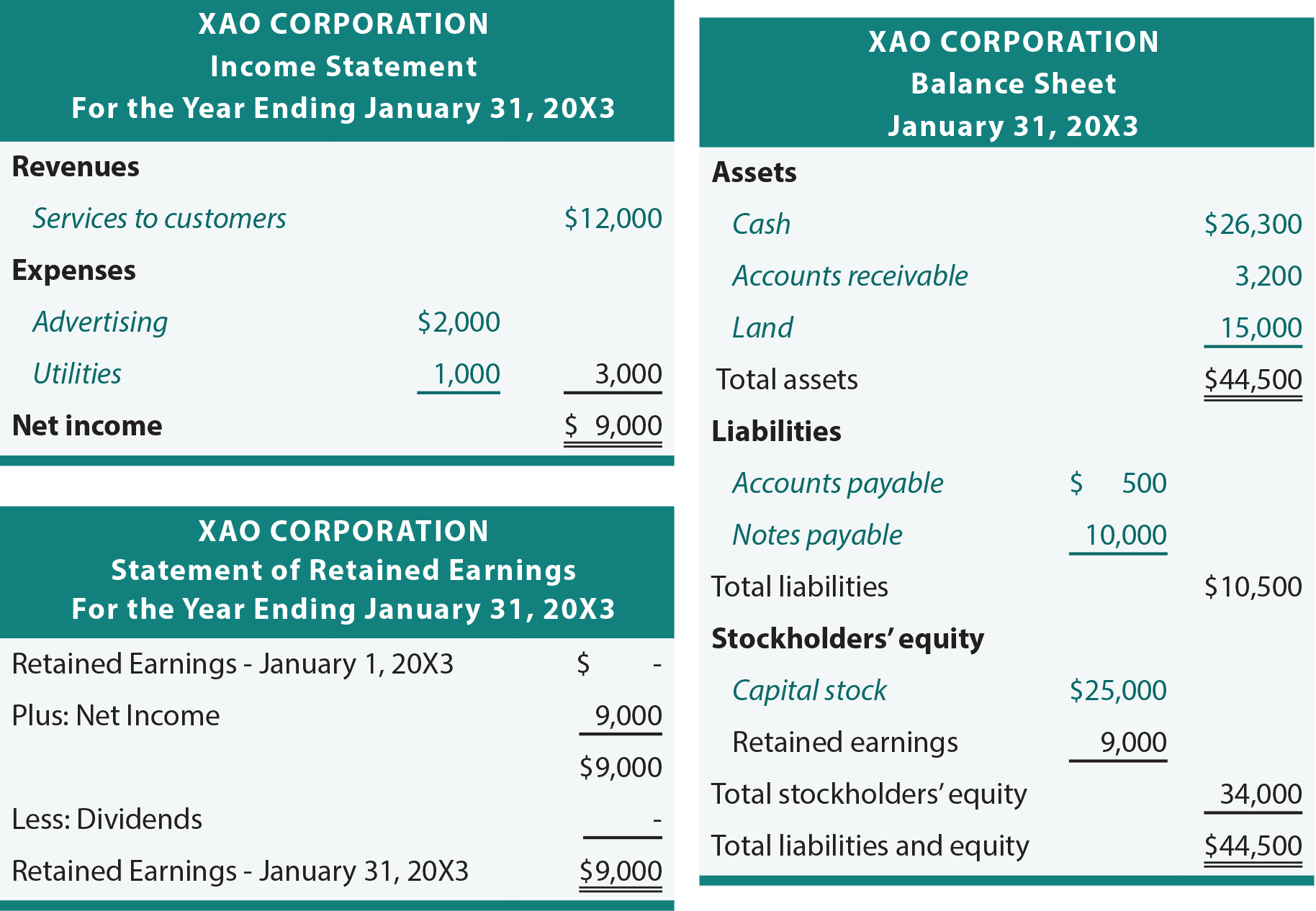

Bilancio dal bilancio di prova

Il prossimo capitolo rivela ulteriori aggiustamenti che potrebbero essere necessari per preparare una serie di bilanci veramente corretta e aggiornata. Ma, per ora, un insieme provvisorio di bilancio potrebbe essere preparato sulla base del bilancio di prova., Il processo di base consiste nel trasferire gli importi dal registro generale al bilancio di prova, quindi nel bilancio:

Nel rivedere i seguenti bilanci per Xao, si noti che il corsivo viene utilizzato per attirare l’attenzione sugli elementi presi direttamente dal bilancio di prova mostrato in precedenza. Le altre voci e gli importi si riferiscono semplicemente ai totali e agli importi derivati all’interno delle dichiarazioni.

Piano dei conti

Un elenco di tutti i conti in uso da una particolare società è chiamato piano dei conti., Ai singoli account viene spesso assegnato un numero di riferimento specifico. Lo schema di numerazione aiuta a tenere il passo con i conti in uso e la classificazione dei conti. Ad esempio, tutte le attività possono iniziare con “1” (ad esempio, 101 per contanti, 102 per crediti, ecc.), passività con ” 2 ” e così via. L’assegnazione di un valore numerico a ciascun account aiuta nella gestione dei dati, nello stesso modo in cui i codici postali aiutano a spostare la posta in modo più efficiente. Molti sistemi computerizzati consentono l’inserimento rapido dei conti per numero di riferimento piuttosto che inserendo una descrizione completa del conto., Un semplice piano dei conti per Xao Corporation potrebbe apparire come segue:

Un altro vantaggio è che ogni account può essere ulteriormente suddiviso in sottoinsiemi. Ad esempio, se i crediti recano il numero di conto 102, ci si aspetterebbe di scoprire che i singoli clienti potrebbero essere numerati come 102.001, 102.002, 102.003, ecc. Ciò facilita il mantenimento dei registri dei conti “sussidiari” che sono oggetto della sezione successiva di questo capitolo.

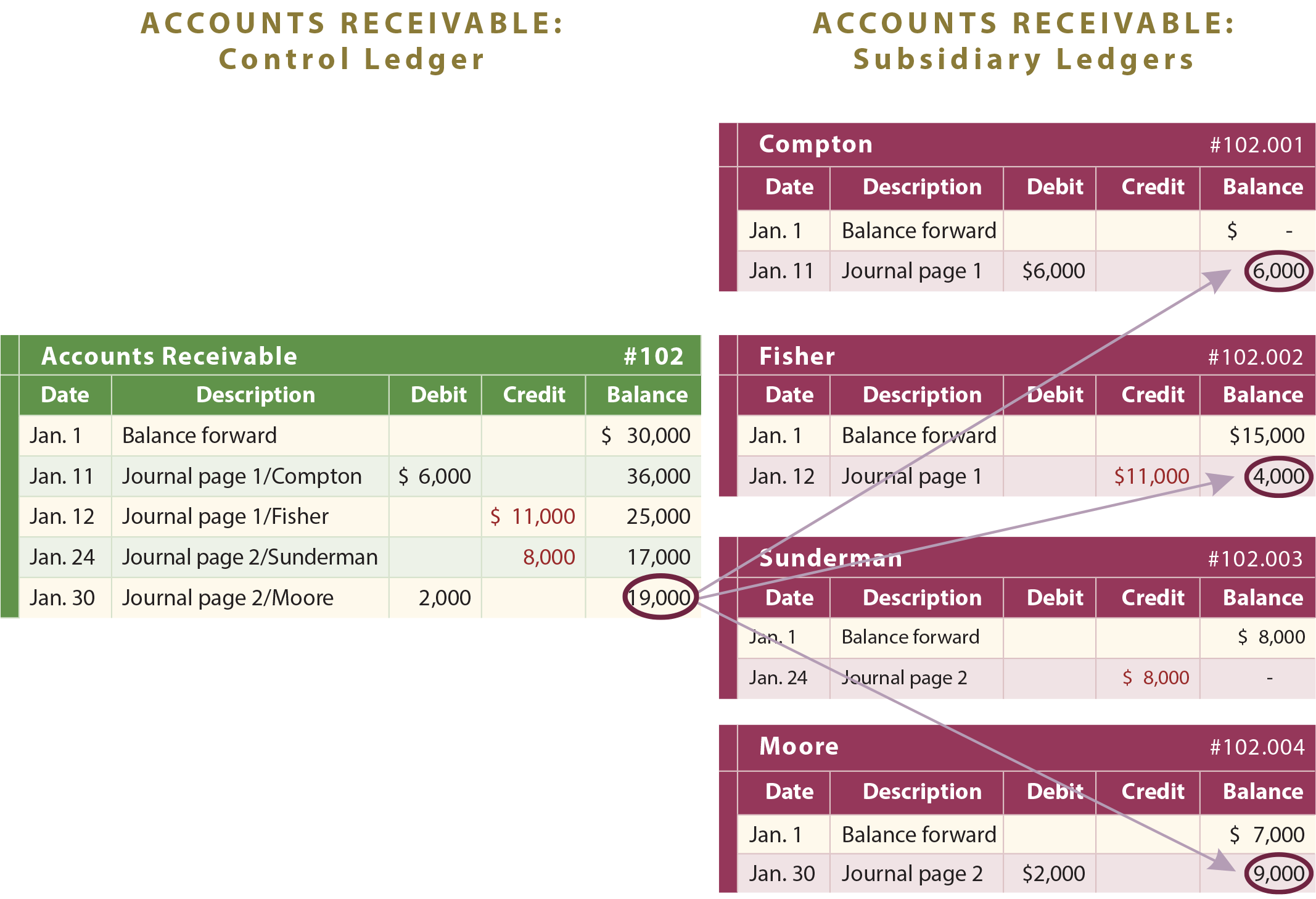

Conti di controllo e sussidiari

Alcuni conti di contabilità generale sono costituiti da molti sotto-componenti., Ad esempio, una società può avere crediti totali di $19.000, costituiti da importi dovuti da Compton, Fisher e Moore. Il sistema contabile deve essere sufficiente a rivelare il totale dei crediti, nonché gli importi dovuti da ciascun cliente. Pertanto, vengono utilizzati sotto-account. Oltre al normale conto di contabilità generale, per ciascun cliente verrebbero mantenuti conti ausiliari separati, come mostrato nella seguente illustrazione dettagliata:

I crediti totali sono la somma di tutti i singoli crediti., Pertanto, il totale del conto contabilità generale crediti si dice che sia il conto di controllo o il libro mastro di controllo, in quanto rappresenta il totale di tutti i singoli saldi dei conti sussidiari. È semplicemente imperativo che una società sia in grado di conciliare i conti sussidiari con il conto di controllo più ampio che si trova nel libro mastro generale. Qui, i computer possono essere particolarmente utili per mantenere i dati dettagliati e aggregati in perfetta armonia.

Lascia un commento