miért számít?

miért számítanak az adókulcsok és az adóigazgatás?

a gazdasági növekedés és fejlődés elősegítése érdekében a kormányoknak fenntartható finanszírozási forrásokra van szükségük a szociális programok és az állami beruházások számára. Az egészségügyi, oktatási, infrastrukturális és egyéb szolgáltatásokat nyújtó programok fontosak a virágzó, funkcionális és rendezett társadalom közös céljának eléréséhez. És azt követelik, hogy a kormányok emeljék a bevételeket., Az adózás nemcsak a közjavak és szolgáltatások után fizet, hanem a polgárok és a gazdaság közötti szociális szerződés egyik kulcseleme is. Az adók emelése és elköltése meghatározhatja a kormány legitimitását. A kormányok elszámoltathatósága ösztönzi az adóbevételek hatékony kezelését és szélesebb körben a jó állami pénzgazdálkodást.1

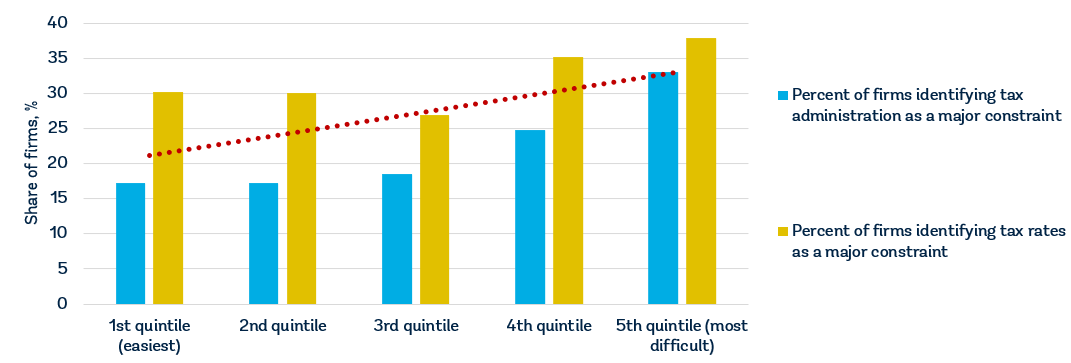

minden kormánynak bevételre van szüksége, de a kihívás az, hogy gondosan válasszuk nemcsak az adókulcsok szintjét, hanem az adóalapot is. A kormányoknak olyan adómegfelelési rendszert is ki kell alakítaniuk, amely nem tántorítja el az adófizetőket a részvételtől., Utóbbi cég felmérés adatai 147 gazdaságok mutatják, hogy a vállalatok nem tartják adókulcsok közül az első öt megszorítások, hogy a műveletek adóhatóság, hogy az elsők között 11.2 Cégek gazdaságok pontszámot, jobb az Üzleti könnyű adók mutatók általában érzékelik mindkét adókulcsokat, valamint adóhatóság kevesebb, mint egy akadályt, hogy üzleti (1.ábra).,

Forrás: Doing Business adatbázisa; World Bank Vállalati Felmérések (http://www.enterprisesurveys.org).

Megjegyzés: a kapcsolatok jelentősek az 1% – os szinten, és továbbra is jelentősek az egy főre jutó jövedelem ellenőrzésekor.

miért számítanak az adókulcsok?

a vállalkozások adóköltségének összege a beruházások és a növekedés szempontjából fontos., Ahol az adók magasak, a vállalkozások hajlamosabbak a formális szektorból való kilépésre. Egy tanulmány szerint a magasabb adókulcsok kevesebb formális vállalkozáshoz és alacsonyabb magánbefektetésekhez kapcsolódnak. A tényleges társasági jövedelemadó-kulcs 10 százalékpontos növekedése a beruházások GDP-hez viszonyított arányának legfeljebb 2 százalékpontos csökkenésével, valamint az üzleti belépési arány körülbelül 1 százalékpontos csökkenésével jár.3 a GDP 1% – ának megfelelő adóemelés a következő három évben közel 3% – kal csökkenti a kibocsátást.,4 a multinacionális cégek befektetési döntéseit vizsgáló kutatás azt sugallja, hogy a törvényes társasági jövedelemadó-kulcs 1 százalékpontos emelése átlagosan 1,3% – kal csökkentené a meglévő beruházások helyi nyereségét.5 az effektív társasági adókulcs 1 százalékpontos emelése 2,9% – kal csökkenti annak valószínűségét, hogy leányvállalatot hoz létre egy gazdaságban.6

a nyereségadók csak a teljes iparűzési adó költségének részét képezik (átlagosan körülbelül 39%)., A República Bolivariana de Venezuelában például a nominális társasági adó a nettó jövedelem 15-34% – ának progresszív skáláján alapul, de a teljes iparűzési adó—még a levonások és mentességek figyelembevétele után is—egy sor egyéb adó (nyereségadó, négy munkaügyi adó és járulék, forgalmi adó, ingatlanadó és tudományos, technológiai és innovációs adó) miatt a kereskedelmi nyereség 73,31% – a.

az adókulcsok ésszerű szinten tartása ösztönözheti a magánszektor fejlődését és a vállalkozások formalizálását., A szerény adókulcsok különösen fontosak a kis-és középvállalkozások számára, amelyek hozzájárulnak a gazdasági növekedéshez és a foglalkoztatáshoz, de nem növelik jelentősen az adóbevételeket.7 a Szaharától délre eső Afrika, valamint a Közel-Kelet és Észak-Afrika gazdaságai esetében az adóbevételek határozott méret szerinti megoszlása azt mutatja, hogy a mikro -, kis-és középvállalkozások az adófizetők több mint 90% – át teszik ki, de csak az adóbevételek 25-35% – át teszik ki.,8 Az ilyen méretű vállalkozások magas adóköltségeinek kivetése nem sokat adhat az állami adóbevételekhez, de a vállalkozások az informális szektorba költözhetnek, vagy ami még rosszabb, megszüntethetik a műveleteket.

Brazíliában a kormány létrehozta a Simples Nacional-t, egy adórendszert, amelynek célja a mikro-és kisvállalkozások adójának beszedésének egyszerűsítése. A program 8% – kal csökkentette az Általános adóköltségeket, és hozzájárult az üzleti engedélyezési ráta 11,6% – os növekedéséhez, a mikrovállalkozások nyilvántartásba vételének 6,3% – os növekedéséhez, valamint az adóhatóságnál bejegyzett cégek számának 7,2% – os növekedéséhez., A bevételek 7,4 százalékkal emelkedtek a megemelt adó-és társadalombiztosítási járulékok következtében. A Simples Nacional a hivatalos szektorbeli cégek bevételeinek, nyereségének, fizetett foglalkoztatásának és állóeszközeinek növelésével is elszámolt.9

a vállalkozások törődnek azzal, hogy mit kapnak az adójukért. A minőségi infrastruktúra kritikus fontosságú a gazdaság megbízható működése szempontjából, mivel központi szerepet játszik a gazdasági tevékenység helyének és a fejlődésre képes ágazatok meghatározásában., Az egészséges munkaerő létfontosságú a gazdaság versenyképessége és termelékenysége szempontjából—az egészségügyi szolgáltatások nyújtásába való befektetés mind gazdasági, mind erkölcsi okokból elengedhetetlen. Az alapfokú oktatás növeli az egyes munkavállalók hatékonyságát, a jó minőségű felsőoktatás és képzés pedig lehetővé teszi a gazdaságok számára, hogy az értékláncot az egyszerű termelési folyamatokon és termékeken túl is felemeljék.

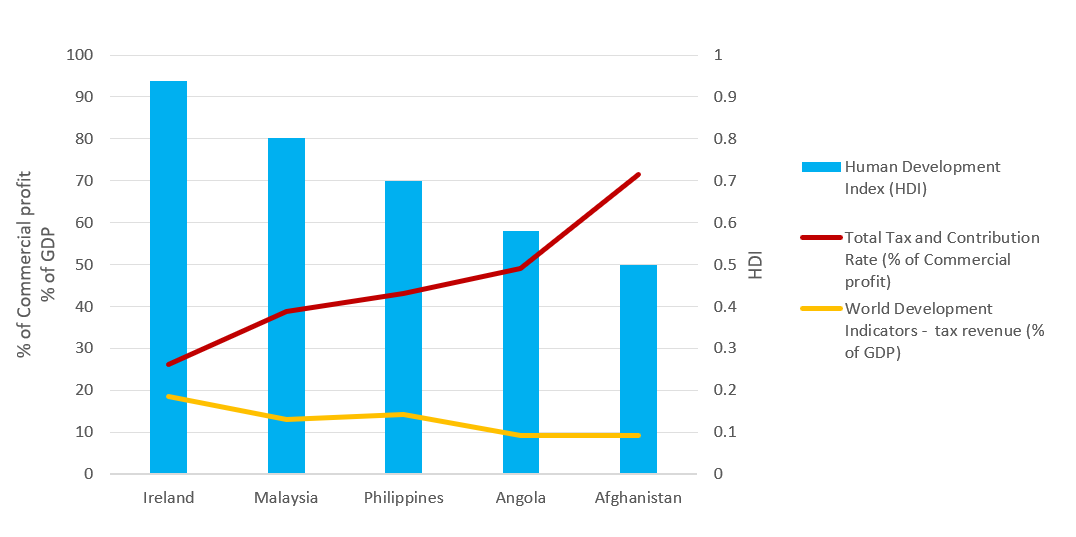

az adóbevételek közjavakká és szolgáltatásokká való átalakításának hatékonysága világszerte változik., A Világfejlesztési mutatók és a Human Development Index friss adatai azt mutatják, hogy az olyan gazdaságok, mint Írország és Malajzia—amelyek mindegyike viszonylag alacsony teljes adókulccsal rendelkezik—hatékonyan termelnek adóbevételeket, és a nyereséget kiváló minőségű közjavakká és szolgáltatásokká alakítják át (2.ábra). Az adatok ennek ellenkezőjét mutatják Angola és Afganisztán esetében. A gazdasági fejlődés gyakran növeli az új adóbevételek szükségességét az emelkedő közkiadások finanszírozásához. Ugyanakkor egy olyan gazdaságra van szükség, amely képes kielégíteni ezeket az igényeket. Az adózás szintjénél azonban fontosabb a bevétel felhasználása., A fejlődő gazdaságokban a magas adókulcsok és a gyenge adóigazgatás nem az egyetlen oka az alacsony adókulcsok beszedésének. Az informális szektor mérete is számít; az adóalap sokkal szűkebb, mivel az informális szektorban dolgozó munkavállalók többsége nagyon alacsony béreket keres.

források: üzleti adatbázis; Human Development Index 2018, World Bank database 2018.,

miért számít az adóigazgatás

a hatékony adóigazgatás segíthet a vállalkozások hivatalos nyilvántartásba vételének ösztönzésében, ezáltal növelve az adóalapot és növelve az adóbevételeket. Az igazságtalan és szeszélyes adóhatóságok az adórendszert valószínűleg rossz színben tüntetik fel, és csökkentik a kormány legitimitását. Az 1990-es évek számos átmeneti gazdaságában az új adórendszerek bevezetésekor az adóigazgatás javításának elmulasztása az adók egyenetlen kivetését, a széles körű adóelkerülést és a vártnál alacsonyabb adóbevételeket eredményezte.,10

az adótörvényeknek való megfelelés fontos ahhoz, hogy a rendszer mindenki számára működjön, és támogassa az életet javító programokat és szolgáltatásokat. A megfelelés ösztönzésének egyik módja, hogy a Szabályokat a lehető legegyszerűbben és világosabban tartsuk. A túlságosan bonyolult adórendszerek magas adóelkerüléssel járnak. A magas adóügyi megfelelési költségek nagyobb informális ágazatokkal, több korrupcióval és kevesebb beruházással járnak. Az egyszerű, jól megtervezett adórendszerekkel rendelkező gazdaságok képesek fellendíteni a vállalkozások tevékenységét, és végső soron a beruházásokat és a foglalkoztatást.,11 új kutatás azt mutatja, hogy a cégbejutás fontos meghatározója az adók könnyű megfizetése, függetlenül a társasági adó mértékétől. Egy hat év alatt 118 gazdaságról szóló tanulmány megállapította, hogy az adóigazgatási terhek 10%—os csökkentése—az éves adófizetések számával és az adók fizetéséhez szükséges idővel mérve-az éves üzleti belépési ráták 3% – os növekedéséhez vezetett.12

az adóigazgatás változik, mivel az ökoszisztéma, amelyben működik, egyre szélesebb és mélyebb lesz, főként a digitális információáramlás hatalmas növekedése miatt., Az adóhatóságok új technológiai és elemző eszközök bevezetésével válaszolnak ezekre a kihívásokra. Át kell gondolniuk, hogyan működnek, lehetőséget adva az alacsonyabb költségekre, a nagyobb megfelelésre és a megfelelő adófizetők ösztönzésére.13 Tádzsikisztán kormánya az adóreformot kiemelt prioritássá tette az ország számára, mivel fejlesztési céljainak elérésére törekszik. 2013-ban Tádzsikisztán elindította az adóigazgatási Reformprojektet, amelynek eredményeként az ország hatékonyabb, átláthatóbb és szolgáltatásorientált adórendszert épített ki., Az informatikai infrastruktúra korszerűsítése és az egységes adóigazgatási rendszer bevezetése növelte a hatékonyságot, valamint csökkentette az adóhivatalnokok és az adófizetők közötti fizikai kölcsönhatásokat. Az adózói szolgáltatások javulását követően az aktív vállalkozások és az egyéni adózók száma megduplázódott, a bevételgyűjtés pedig erőteljesen nőtt. Egy tádzsikisztáni adózó 2016-ban 28 napot töltött az összes adóval kapcsolatos szabályozásnak megfelelően, szemben a 2012-es 37 nappal. 14

az alacsony adókielégítési költségek és a hatékony eljárások jelentős különbséget jelenthetnek a vállalkozások számára., A kínai Hong Kong SAR-ban például a standard esettanulmányozó cégnek évente csak három kifizetést kellene teljesítenie, ami a legalacsonyabb számú kifizetés világszerte. Katarban és Szaúd-Arábiában négy kifizetést kellene teljesítenie, még mindig a legalacsonyabbak között a világon. Észtországban a nyereségadó, a hozzáadottérték-adó (HÉA), valamint a munkaügyi adók és járulékok betartása évente mindössze 50 órát vesz igénybe, körülbelül 6 munkanapot.

A kutatás megállapítja, hogy egy üzleti esettanulmányozó vállalatnak átlagosan hosszabb ideig tart az ÁFA betartása, mint a társasági adó betartása., Az ÁFAKÖVETELMÉNYEK teljesítéséhez azonban sok időbe telik egy vállalatnak. A kutatások azt mutatják, hogy ezt az adminisztratív gyakorlatok eltérései és a HÉA végrehajtásának módja magyarázza. A megfelelés általában kevesebb időt vesz igénybe azokban a gazdaságokban, ahol ugyanaz az adóhatóság kezeli a HÉA-t és a társasági jövedelemadót. Az online bejelentés és fizetés használata szintén jelentősen csökkenti a megfelelőségi időt. A héabevallások gyakorisága és hossza is számít; a számlák vagy egyéb dokumentáció benyújtására vonatkozó követelmények a bevallásokkal növelik a megfelelőségi időt., A megfelelőségi eljárás ésszerűsítése, valamint a követelményeknek való megfeleléshez szükséges idő csökkentése fontos ahhoz, hogy a HÉARENDSZEREK hatékonyan működjenek.15

miért számítanak az utómunkálatok?

az adóbevallás benyújtása az adóhatósághoz nem jelenti a végleges adókötelezettségről szóló megállapodást. Az adózás megpróbáltatása gyakran az adóbevallás benyújtása után kezdődik. A Postfiling folyamatok—például az ÁFA—visszatérítés igénylése, adóellenőrzés elvégzése vagy adóértékelés fellebbezése—lehetnek a legnagyobb kihívást jelentő interakció, amelyet egy vállalkozás az adóhatósággal folytat., Előfordulhat, hogy a vállalkozásoknak több időt és erőfeszítést kell fordítaniuk az adóbevallások benyújtása után bekövetkező folyamatokra, mint a szokásos adómegfelelési eljárásokra.

miért számítanak az ÁFA-visszatérítési rendszerek?

az ÁFA-visszatérítés minden modern héarendszer szerves része. Elvileg a HÉA törvényi előfordulása a végső fogyasztóra vonatkozik, nem pedig a vállalkozásokra. A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) által meghatározott adópolitikai iránymutatások szerint a HÉARENDSZERNEK semlegesnek és hatékonynak kell lennie., Az, hogy egy adott adóidőszakban nem létezik hatékony HÉA-visszatérítési rendszer azon vállalkozások számára, amelyek többlet héával rendelkeznek, aláássa ezt a célt. A HÉA torzító hatást gyakorolhat a piaci árakra és a versenyre, és következésképpen korlátozhatja a gazdasági növekedést.16

a visszatérítési folyamatok a HÉARENDSZEREK egyik fő gyengesége lehetnek. Ezt a nézetet támasztja alá az A tanulmány, amely a világ 36 gazdaságában vizsgálja a HÉA-igazgatási visszatérítési mechanizmusokat.17 még azokban a gazdaságokban is, ahol visszatérítési eljárások vannak érvényben, a vállalkozások gyakran bonyolultnak találják a folyamatot., A tanulmány megvizsgálta, hogy az adóhatóságok hogyan kezelik a túlzott HÉA-jóváírásokat, a visszatérítési igények nagyságát, a visszatérítési igénylők által követett eljárásokat és az adóhatóságok számára a visszatérítések feldolgozásához szükséges időt. A tanulmány megállapította, hogy a visszatérítések megtételére vonatkozó törvényi határidők döntő fontosságúak, de a gyakorlatban gyakran nem alkalmazzák.

az ÁFA-visszatérítési rendszerek késedelme és eredménytelensége gyakran annak a félelemnek az eredménye, hogy a rendszer visszaélhet, és hajlamos a csalásra.,18 Az aggodalom hatására számos gazdaság intézkedéseket hozott a HÉA-visszatérítési rendszer igénybevételének mérséklésére és korlátozására, és a visszatérítési követeléseket alapos eljárási ellenőrzéseknek vetették alá. Ez is az egyik oka annak, hogy egyes gazdaságokban nem ritka, hogy a HÉA-visszatérítés iránti igény automatikusan költséges ellenőrzést vált ki, ami aláássa a rendszer általános hatékonyságát.

The Doing Business case study company, TaxpayerCo., egy hazai vállalkozás, amely nem kereskedik nemzetközileg., Általános ipari és kereskedelmi tevékenységet végez, működésének második évében jár. Adófizetők. megfelel a regisztrációs HÉAKÜSZÖBNEK, a havi értékesítési és havi működési költségeket pedig egész évben rögzítik, ami az egyes számviteli időszakokban fizetendő pozitív kimeneti HÉA-t eredményez. Az esettanulmányi forgatókönyv kibővült, hogy magában foglalja a gép tőkevásárlását június hónapban. Ez a jelentős tőkekiadás azt eredményezi, hogy a bemeneti HÉA meghaladja a kimeneti héát június hónapban.,

Az eredmények azt mutatják, hogy a gyakorlatban az üzleti tevékenység által érintett gazdaságok közül csak 107 teszi lehetővé az ÁFA készpénz-visszatérítését ebben a forgatókönyvben. Ez a szám kizárja azt a 26 gazdaságot, amelyek nem vetnek ki HÉA-t, és öt olyan gazdaságot, ahol a gép vásárlása mentesül a HÉA alól.19 egyes gazdaságok korlátozzák a jogot, hogy azonnali készpénz-visszatérítést kapjanak bizonyos típusú adófizetőkre, például exportőrökre, nagykövetségekre és nonprofit szervezetekre. Ez a helyzet 34 gazdaságban, köztük Fehéroroszországban, Bolíviában, Kolumbiában, a Dominikai Köztársaságban, Ecuadorban, Kazahsztánban, Maliban és a Fülöp-szigeteken.,

más gazdaságokban a vállalkozások csak akkor igényelhetnek készpénz-visszatérítést, ha a többlet hitelt meghatározott időtartamra (négy példa, négy hónap) továbbították. A nettó HÉA-egyenleget csak ezen időszak lejárta után térítik vissza a vállalkozásnak. Ez a helyzet a 26 gazdaságok a 190 mért üzleti.

más gazdaságok jogszabályai-jellemzően azok, amelyek kevésbé adminisztratív vagy pénzügyi kapacitással rendelkeznek a készpénz-visszatérítések kezelésére-nem engedélyezhetik a visszatérítéseket., Ehelyett az adóhatóságok kötelezik a vállalkozásokat arra, hogy követelést nyújtsanak be, és a többletösszeget ellensúlyozzák a jövőbeni termelési héával szemben.

az eljárási ellenőrzések tekintetében a 107 gazdaság közül 77-ben, amelyek lehetővé teszik a HÉA-készpénz-visszatérítést a Doing Business Case forgatókönyvben, a HÉA-visszatérítés iránti igény valószínűleg további felülvizsgálathoz vezet a HÉA-készpénz-visszatérítés jóváhagyása előtt. A hatékony ellenőrzési programok és az ÁFA-visszatérítési fizetési rendszerek elválaszthatatlanul kapcsolódnak egymáshoz., Adó ellenőrzések (közvetlen vagy közvetett) változó a hatálya alá, valamint a komplexitás, kezdve a teljes körű ellenőrzés—amely általában együtt jár egy átfogó vizsgálata során minden információt a kiszámítása az adózó az adókötelezettséget egy adott időszakban—, hogy egy korlátozott könyvvizsgálói, hogy korlátozott a konkrét kérdésekre a bevallásban, vagy az egyetlen probléma ellenőrzési ez csak egy elem.

Kanadában, Dániában, Olaszországban és Norvégiában a HÉA-visszatérítés iránti kérelem valószínűleg levelezési ellenőrzést indít, amely kevesebb interakciót igényel a könyvvizsgálóval és kevesebb papírmunkát igényel., Ezzel szemben a Szubszaharai Afrika legtöbb gazdaságában, ahol az ellenőrzés valószínűleg megtörténik, Az adófizetők olyan helyszíni ellenőrzésnek vannak kitéve, amelyben a könyvvizsgáló meglátogatja az adófizető helyiségeit.

A HÉA-visszatérítési kérelem formátuma tekintetében a 107 gazdaság közül 52-ben az esedékes HÉA-visszatérítést az egyes számviteli időszakokban benyújtott általános héabevalláson belül számítják ki és kérik., A többi gazdaságban a kérelmezési eljárás a HÉA-visszatérítés iránti külön kérelem, levél vagy űrlap benyújtásától a HÉA-bevallás egy adott szakaszának kitöltéséig, valamint a követelés alátámasztására szolgáló további dokumentáció elkészítéséig terjed. Ezekben a gazdaságokban a vállalkozások átlagosan 5,5 órát töltenek a szükséges információk összegyűjtésével, a követelés kiszámításával, a visszatérítési kérelem és egyéb dokumentáció elkészítésével, mielőtt azokat az illetékes hatósághoz benyújtják.

összességében az OECD magas jövedelmű gazdaságai a leghatékonyabbak az ÁFA-visszatérítések feldolgozásában, átlagosan 14.,3 hét a visszatérítés feldolgozására (beleértve néhány olyan gazdaságot is, ahol valószínűleg ellenőrzést végeznek). Az európai és közép-ázsiai gazdaságok is jól teljesítenek, átlagos visszatérítési feldolgozási ideje 23,1 hét. Ezek a gazdaságok olyan visszatérítéseket nyújtanak, amelyek nem teszik ki a vállalkozásokat szükségtelen adminisztratív költségeknek és káros pénzforgalmi hatásoknak.

az üzleti adatok pozitív korrelációt mutatnak a HÉA-visszatérítési eljárás betartásának ideje és az Általános HÉA-bevallás benyújtásának és a HÉA-kötelezettségek kifizetésének időpontja között., Ez a kapcsolat azt jelzi, hogy az adórendszerek, amelyeket nehezebb betartani az adók benyújtásakor, nagyobb valószínűséggel kihívást jelentenek a folyamat során.

miért számít az adóellenőrzés?

az adóellenőrzések fontos szerepet játszanak az adójogszabályok betartásának biztosításában. Ennek ellenére az adóellenőrzés az egyik legérzékenyebb kölcsönhatás az adózó és az adóhatóság között. Ez nagyobb vagy kisebb mértékben terhet ró az adózóra az interakciók számától és típusától (a könyvvizsgáló vagy az adózó hivatali látogatása), valamint a könyvvizsgáló által kért dokumentáció szintjétől függően., Ezért alapvető fontosságú, hogy megfelelő jogi keret álljon rendelkezésre az adóhatóságok ellenőrzésének integritásának biztosítása érdekében.20

a kockázatalapú megközelítés figyelembe veszi a vállalkozás különböző aspektusait, mint például a korábbi megfelelést, az ipar és a cégspecifikus jellemzőket, a HÉA-nyilvántartásba vett vállalkozások adósság-hitel mutatóit és a vállalkozás méretét annak érdekében, hogy jobban felmérjék, mely vállalkozások hajlamosak az adócsalásra. Egy tanulmány kimutatta, hogy az auditálás adatbányászati technikái, a technikától függetlenül, több nem megfelelő adófizetőt vettek fel, mint a véletlenszerű ellenőrzések.,21

A kockázat-alapú megközelítés a pontos kritériumokat, amelyek nem megfelelő rögzítés cégek, azonban kell, hogy legyen rejtett, hogy megakadályozzák az adófizetők a céltudatosan tervez, hogy ne bukjon meg, hogy lehetővé teszi a bizonytalanság vezetni önkéntes betartása. 22 23 a legtöbb gazdaságnak van kockázatértékelési rendszere az adóellenőrzésre kiválasztott vállalatok kiválasztására, és e vállalatok kiválasztásának alapját nem hozzák nyilvánosságra. Annak ellenére, hogy utólagos eljárás, az ellenőrzési stratégiák alapvető hatással lehetnek a vállalkozások adóztatásának és adófizetésének módjára., A közvetlen adók ellenőrzésének elemzéséhez a Doing Business esettanulmány-forgatókönyvet kiterjesztették az adófizetők feltételezésére. egyszerű hibát követett el a jövedelemadó-kötelezettség kiszámításakor, ami helytelen társasági adóbevalláshoz, következésképpen az esedékes jövedelemadó alulfizetéséhez vezetett. Adófizetők. a hibát észlelve önként értesítette az adóhatóságot., Az összes gazdaságok adó társasági adó—csak-10 190 nem—az adófizetők nem értesítik a hatóságokat a hiba, nyújtson be egy módosított vissza a kiegészítő dokumentáció (jellemzően egy levelet, ami megadja a hiba, illetve néhány esetben a módosított pénzügyi kimutatásokban), majd fizetnie a különbséget azonnal. A vállalkozások átlagosan 5,7 órát töltenek a módosított bevallás és minden további dokumentum elkészítésével, az akták benyújtásával és a befizetéssel. 76 gazdaságban a jövedelemadó-bevallás hibáját valószínűleg további felülvizsgálatnak vetik alá (még az adózó azonnali értesítését követően is).,

37 gazdaságban ez a hiba a jövedelemadó-bevallás átfogó felülvizsgálatához vezet, amely további időt igényel a vállalkozások számára. Az esetek többségében a könyvvizsgáló meglátogatja az adózó helyiségeit. Átlagosan körülbelül 83 napig tart, amíg az adóhatóság megkezdi az átfogó ellenőrzést. Ezekben az esetekben az adófizetők 24 órát töltenek a könyvvizsgáló követelményeinek megfelelően, 10,3 hét alatt több fordulón keresztül a könyvvizsgálóval folytatott interakciók során, 8,1 hetet várnak arra, hogy a könyvvizsgáló végleges döntést hozzon az adóértékelésről., Az OECD magas jövedelmű csoportjában és a közép-ázsiai gazdaságokban a legkönnyebb és legegyszerűbb folyamatokkal lehet korrigálni egy kisebb hibát a jövedelemadó-bevallásban. Az OECD magas jövedelmű csoportjának 28 gazdaságában a jövedelemadó-bevallás hibája nem váltja ki az adóhatóságok további felülvizsgálatát. Az adófizetőknek csak módosított bevallást kell benyújtaniuk, és bizonyos esetekben kiegészítő dokumentációt kell benyújtaniuk, és meg kell fizetniük az esedékes adók különbözetét., Gazdaságok, Latin-Amerikában pedig a Karib-térségben szenvednek a leginkább a hosszadalmas folyamat, hogy megfelelő egy kisebb hibát, hogy egy adóbevallását, mint a legtöbb esetben magában foglalja az audit kivetéséről várakozási idő az adófizetők, amíg a végső értékelés kiadott.

megjegyzések

1 FIAS. 2009. “Adózás mint államépítés: az adórendszerek reformja a politikai stabilitás és a fenntartható gazdasági növekedés érdekében.”World Bank Group, Washington, DC.

2 World Bank Enterprise Surveys (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho és Andrej Shleifer. 2010., “A társasági adó hatása a beruházásra és a vállalkozásra.”American Economic Journal: Macroeconomics 2 (3): 31-64.

4 Romer, Christina és David Romer. 2010. “A makrogazdasági hatásai adóváltozások: becslések alapján egy új intézkedés a fiskális sokkok.”American Economic Review 100: 763-801.

5 Huizinga, Harry és Luc Laeven. 2008. “Nemzetközi Profitátcsoportosítás a multinacionális vállalatokon belül: több ország perspektívája.”Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. “Társasági adó és gazdasági torzulások.”Cesifo Working Paper 2477, Cesifo Group, München.,

7 Hibbs, Douglas A. és Violeta Piculescu. 2010. “Adótűrés és Adómegfelelés: hogyan befolyásolja a kormány a cégek hajlandóságát a nem hivatalos gazdaságba való belépésre.”American Journal of Political Science 54 (1): 18-33.

8 nemzetközi adóügyi párbeszéd. 2007. “A kis-és középvállalkozások adóztatása.”Háttéranyag a nemzetközi adóügyi párbeszéd konferenciához, Buenos Aires, október.

9 Fajnzylber, Pablo, William F. Maloney és Gabriel V. Montes-Rojas. 2011. “A Formalitás Javítja-E A Mikro-Szilárd Teljesítményt? Bizonyíték a brazil SIMPLES programból.,”Journal of Development Economics94 (2): 262-76.

10 Bird, Richard. 2010. “Smart Tax Administration.”Economic Premise (World Bank) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho és Andrej Shleifer. 2010. “A társasági adó hatása a beruházásra és a vállalkozásra.”American Economic Journal: Macroeconomics 2 (3): 31-64.

12 Pontus Braunerhjelm és Johan E. Eklund. 2014. “Adók, adóigazgatási terhek és új cégalapítás.”KYKLOS 67 (február): 1-11.

13 OECD (Gazdasági Együttműködési és Fejlesztési Szervezet). 2017., Összehasonlító információk az OECD-ről és más fejlett és feltörekvő gazdaságokról. Párizs, Franciaország: OECD.

14 IFC (International Finance Corporation). 2018. “A jobb adóigazgatás növelheti a magánberuházásokat és fellendítheti a gazdasági fejlődést Tádzsikisztánban.”International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett és Katia Ramirez Alcantara. 2010. A HÉA-megfelelés hatása az üzleti tevékenységre. London: PwC.

16 OECD (2014), Consumption Tax Trends 2014: ÁFA/GST and excise rates, trends and policy issues, OECD Publishing, Paris.,

17 Graham Harrison and Russell Krelove 2005, “VAT Refunds: a Review of Country Experience” IMF Working Paper WB/05/218, Washington D. C.

18 Keen M., Smith S., 2007, ” VAT Fraud and Evasion: What do we Know, and What Can be Done?”. IMF munkadokumentum WP/07 / 31.

19 érdemes megjegyezni, hogy az üzleti tevékenység során elemzett 28 gazdaság nem vet ki HÉA-t.

20 OECD (2006), adóigazgatás az OECD-ben és kiválasztott nem OECD-országok: Comparative Information Series (2006), OECD Publishing, Paris.

21 Gupta, M. és V. Nagadevara. 2007., “Audit kiválasztási stratégia javítása adó megfelelés: alkalmazása adatbányászati technikák.”Az e-kormányzat alapjaiban, az eds-ben. A. Agarwal és V. Ramana. Proceedings of the eleventh International Conference on e-Governance, Hyderabad, India, December 28-30.

22 Alm J., and McKee M., 2006, “Tax compliance as a coordination game”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, “Risk-Based Tax Audits Approaches and Country Experiences”, World Bank, Washington, DC.

Vélemény, hozzászólás?