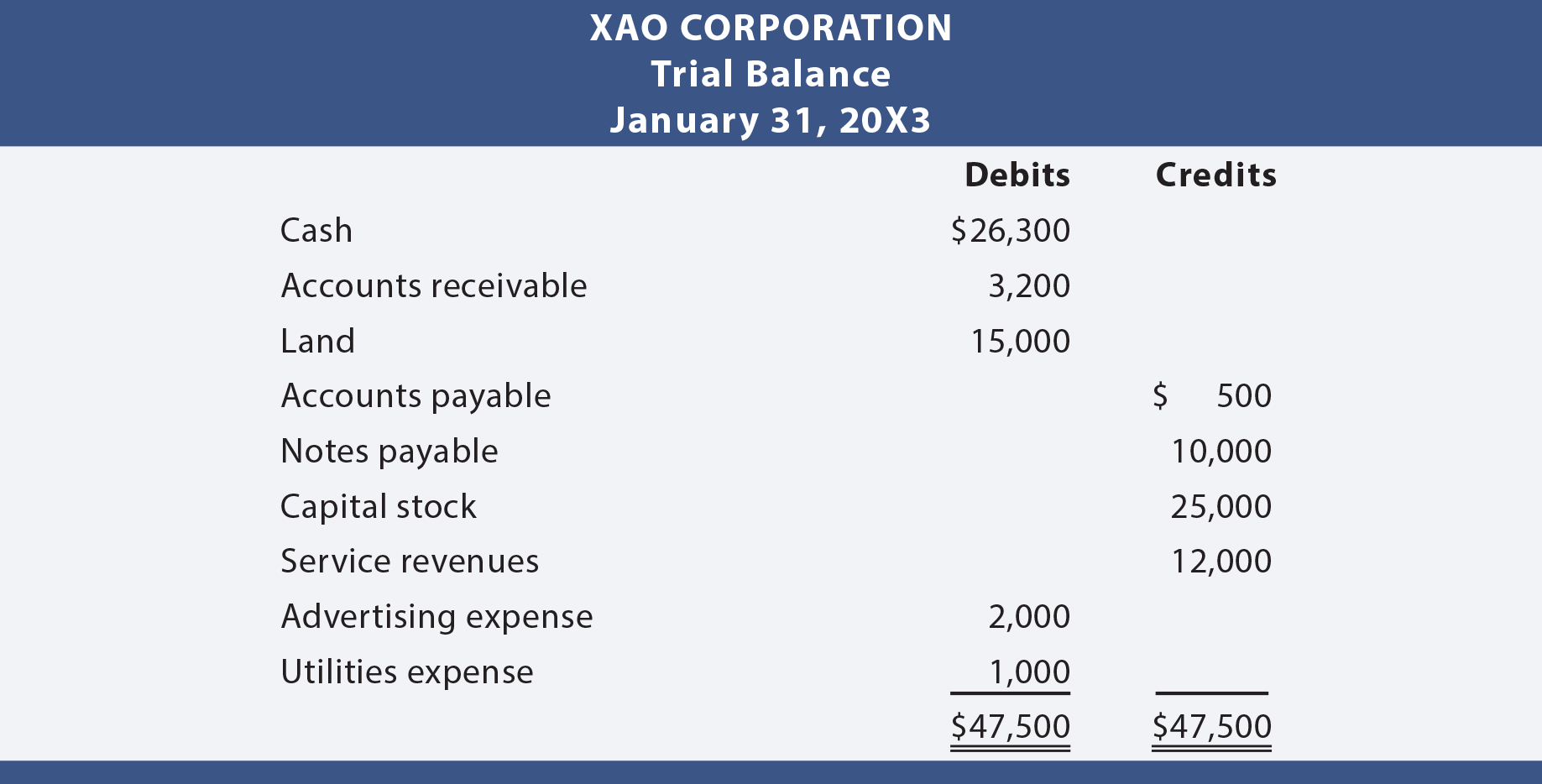

Miután az összes tranzakciót közzétették a naplóból a főkönyvbe, jó gyakorlat a próbaegyenleg előkészítése. A próbaegyenleg egyszerűen a főkönyvi számlák felsorolása a megfelelő terhelési vagy hitelegyenlegekkel együtt. A próbaegyenleg nem hivatalos pénzügyi kimutatás, hanem egy önellenőrzés annak meghatározására, hogy az egyenlő jóváírásokat terheli-e. Az alábbiakban bemutatjuk a XAO Corporation számára készített próbaegyenleget.,

Debits Equal Credits

mivel minden tranzakciót naplóztak oly módon, hogy a debits equaled credits, azt várnánk, hogy ez az egyenlőség fenn kell tartani az egész főkönyvi és próbaegyenleg. Ha a próbaegyenleg nem egyensúlyoz, hiba történt, amelyet meg kell találni. Sokkal jobb, hogy legyen óvatos, mint az egyik bevétel, ahelyett, hogy menjen vissza, és keresse meg a hiba után a tény. Ne feledje, hogy a “kiegyensúlyozott” próbaegyensúly nem garantálja a helyességet., Például, ha egy tranzakciót nem rögzítenek, ugyanazt a tranzakciót kétszer rögzítik, vagy egy összeget rossz számlára tesznek, kiegyensúlyozott (de helytelen) próbaegyenleg keletkezik.

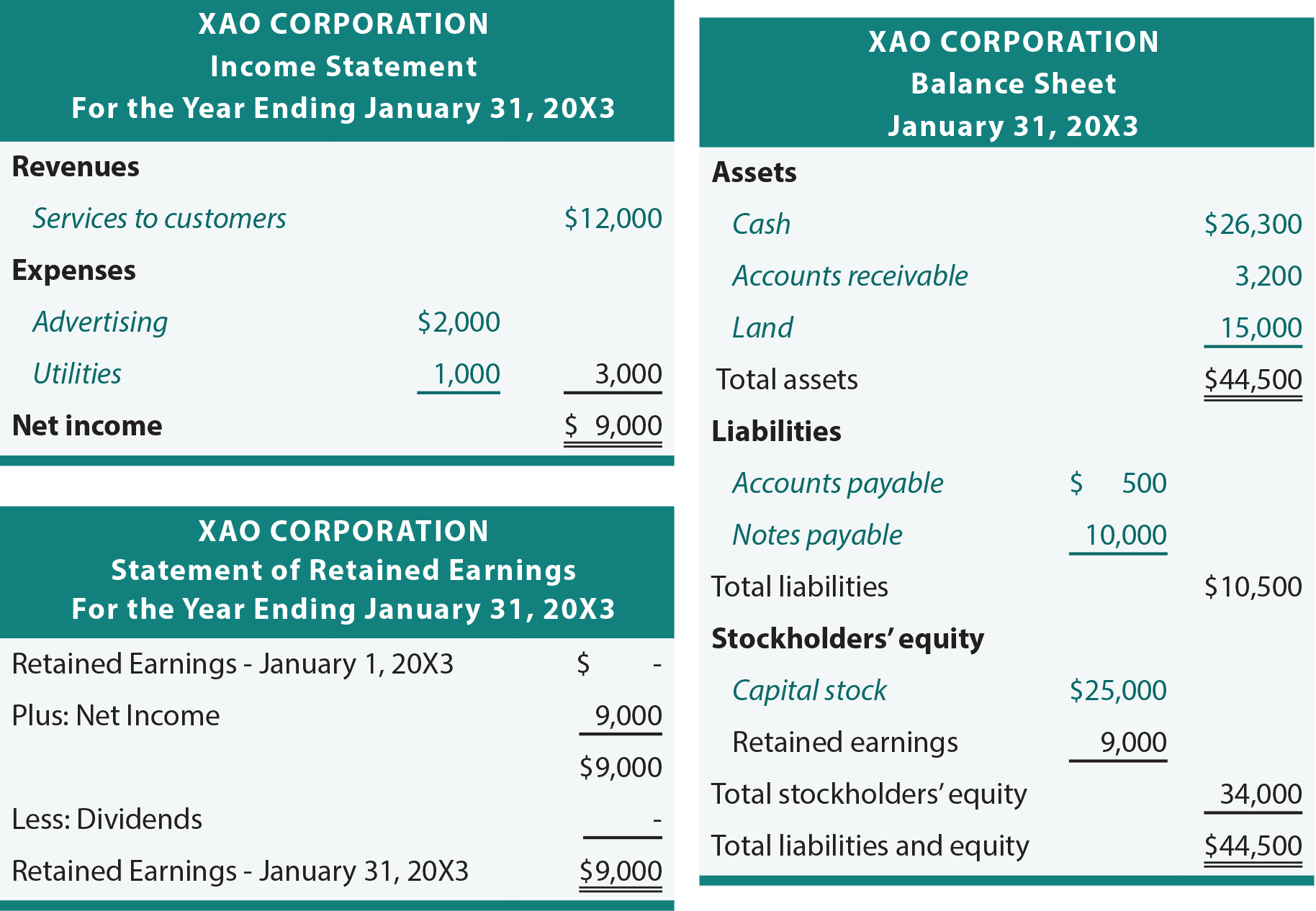

A próbaegyenleg pénzügyi kimutatásai

a következő fejezet további kiigazításokat tár fel, amelyek szükségesek lehetnek a valóban helyes és naprakész pénzügyi kimutatások elkészítéséhez. De egyelőre a pénzügyi kimutatások kísérleti halmaza készülhet a próbaegyenleg alapján., Az alapvető folyamat át összegeket az általános főkönyv, hogy a tárgyalás az egyensúly, akkor a pénzügyi kimutatások:

felülvizsgálata a következő pénzügyi kimutatások Xao, észre, hogy dőlt használt felhívni a figyelmet, hogy a tételek, melyeket közvetlenül a korábban bemutatott tárgyalás egyensúlyt. A többi tétel és összeg egyszerűen a kimutatásokban szereplő összegekre és származtatott összegekre vonatkozik.

Chart of Accounts

az adott vállalat által használt összes számla felsorolását a számlák diagramjának nevezik., Az egyes számlák gyakran adott hivatkozási számot kapnak. A számozási rendszer segít lépést tartani a használt számlákkal és a számlák osztályozásával. Például minden eszköz “1” – vel kezdődhet (például 101 készpénzre, 102 követelésekre stb.), a “2”, és így tovább. A numerikus érték hozzárendelése minden fiókhoz segíti az adatkezelést, ugyanúgy, mint az irányítószámok segítik a levelek hatékonyabb mozgatását. Számos számítógépes rendszer lehetővé teszi a számlák gyors bevitelét referenciaszám alapján, nem pedig a teljes fiókleírás megadásával., Egy egyszerű táblázat számlák Xao Corporation tűnhet a következő:

egy másik előnye, hogy minden számla tovább lehet osztani részhalmazok. Például, ha a követelések a 102-es számlaszámot viselik, elvárható, hogy az egyes ügyfelek számozása 102.001, 102.002, 102.003 stb. Ez megkönnyíti a “leányvállalat” fiókrekordok fenntartását, amelyek e fejezet következő szakaszának tárgyát képezik.

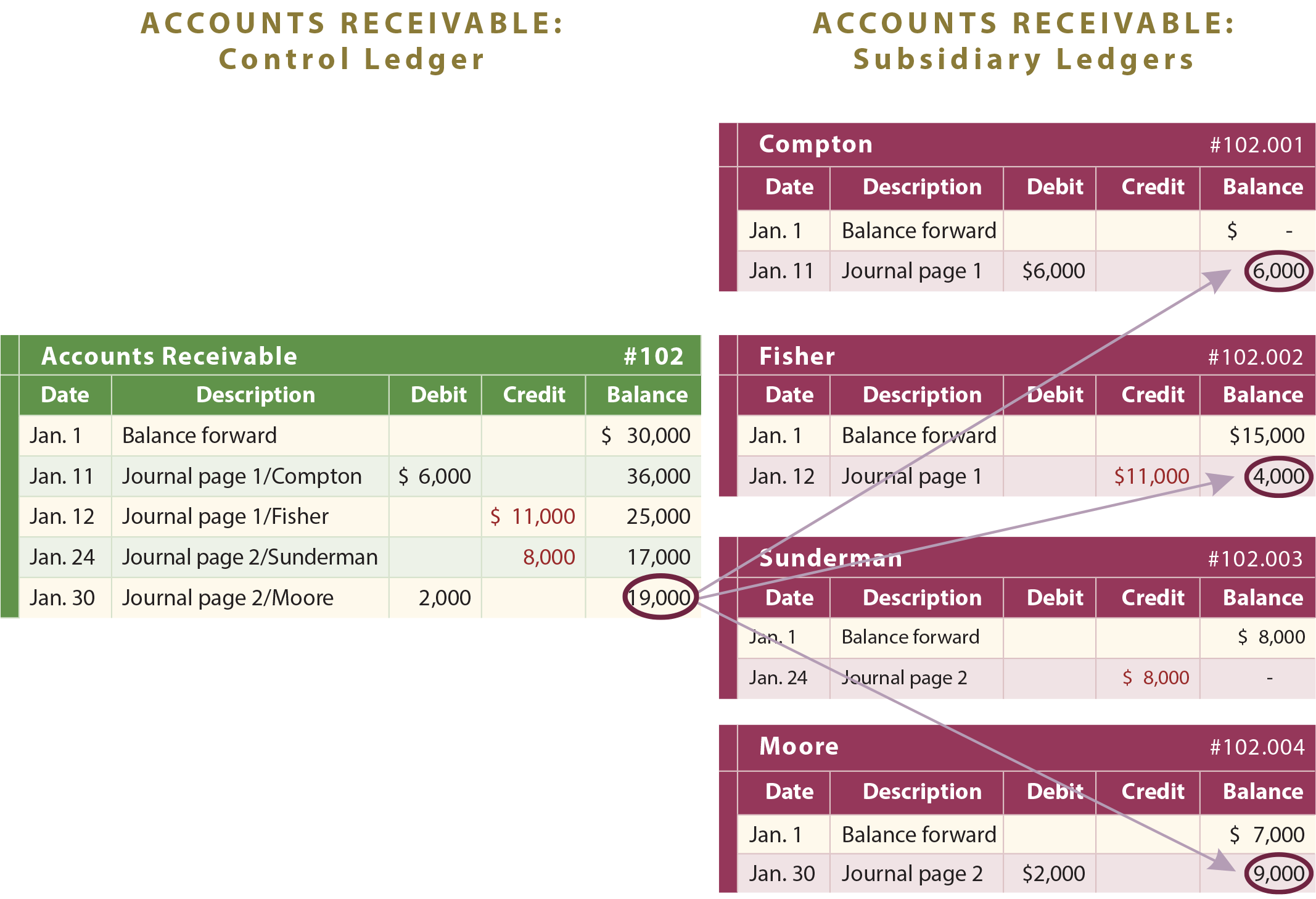

ellenőrző és kiegészítő számlák

egyes főkönyvi számlák sok alösszetevőből készülnek., Például egy vállalat összesen 19 000 dolláros követeléssel rendelkezhet, amely a Comptontól, Fishertől és Moore-tól esedékes összegekből áll. A számviteli rendszernek elegendőnek kell lennie a teljes követelések, valamint az egyes ügyfelek által fizetendő összegek feltárásához. Ezért alszámlákat használnak. A rendszeres főkönyvi számlán kívül minden ügyfél számára külön kiegészítő követeléseket tartanának fenn, amint az a következő részletes ábrán látható:

a teljes követelés az összes egyedi követelés összege., Így a követelések általános főkönyvi számla összesen azt mondják, hogy az ellenőrző számla vagy ellenőrző főkönyv, mivel ez az összes egyedi leányvállalati számla egyenlegét jelenti. Egyszerűen elengedhetetlen, hogy egy vállalat képes legyen összeegyeztetni a leányvállalatok számláit az Általános főkönyvben található szélesebb ellenőrzési számlával. Itt a számítógépek különösen hasznosak lehetnek a részletes és összesített adatok tökéletes harmóniában tartásában.

Vélemény, hozzászólás?