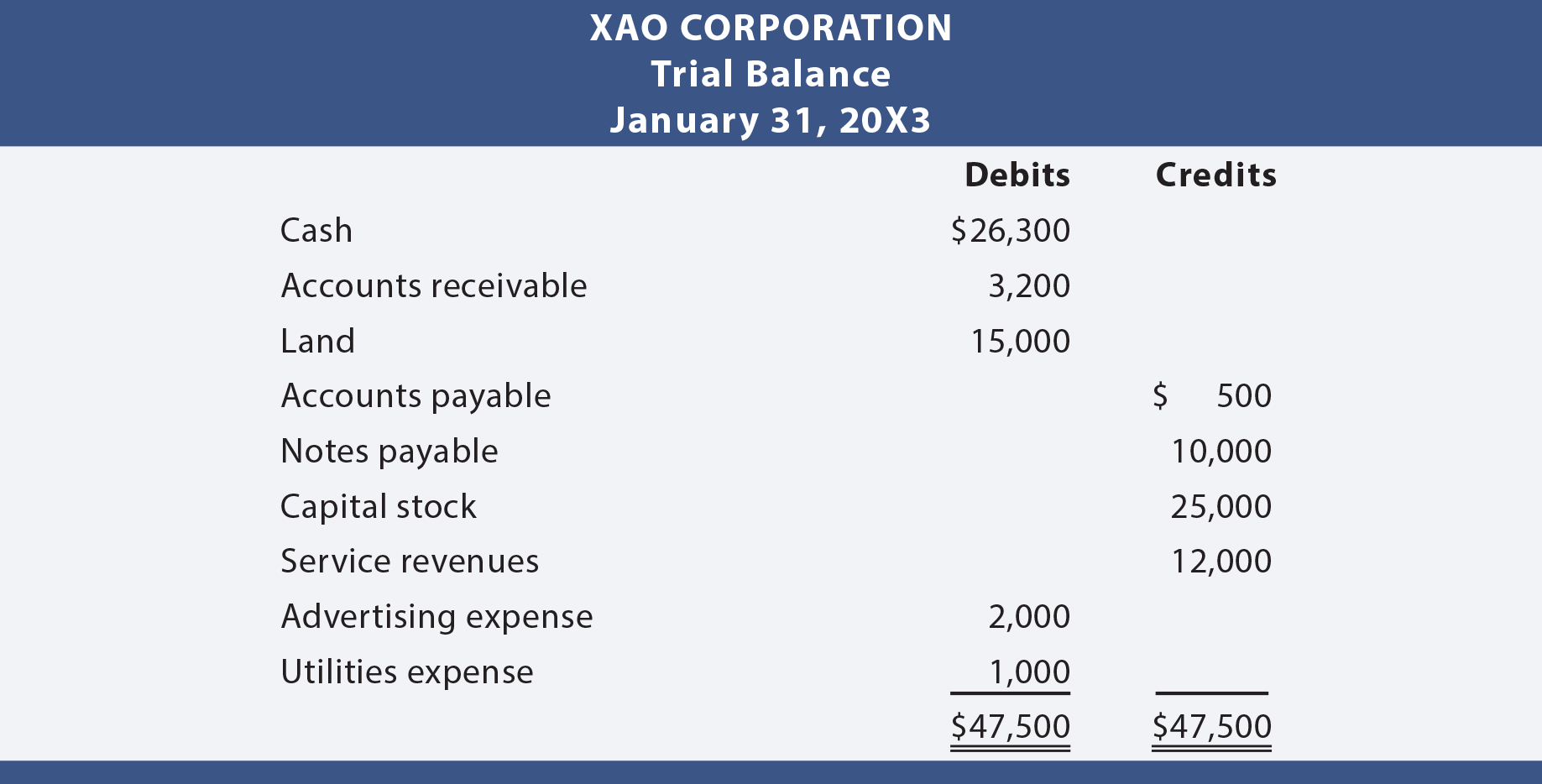

poté, co byly všechny transakce zveřejněny z deníku do knihy, je dobrou praxí připravit zkušební zůstatek. Zkušební zůstatek je jednoduše seznam účtů účetní knihy spolu s jejich příslušnými debetními nebo úvěrovými zůstatky. Předvaha není formální finanční výkaz, ale spíše self-check určit, že se inkaso stejné kredity. Následuje zkušební bilance připravená pro společnost Xao Corporation.,

Inkasa Rovné Úvěry

Protože každá transakce byla journalized způsobem, který zaručil, že inkaso se rovnal kredity, dalo by se očekávat, že tato rovnost by být zachována v celé knize, a zkušební rovnováhu. Pokud se zkušební zůstatek nevyrovná, došlo k chybě a musí být umístěn. Je mnohem lepší být opatrný, protože jeden postupuje, spíše než se vrátit a najít chybu po faktu. Uvědomte si, že „vyvážená“ zkušební rovnováha není zárukou správnosti., Například nezaznamenání transakce, zaznamenání stejné transakce dvakrát nebo odeslání částky na nesprávný účet by vytvořilo vyvážený (ale nesprávný) zkušební zůstatek.

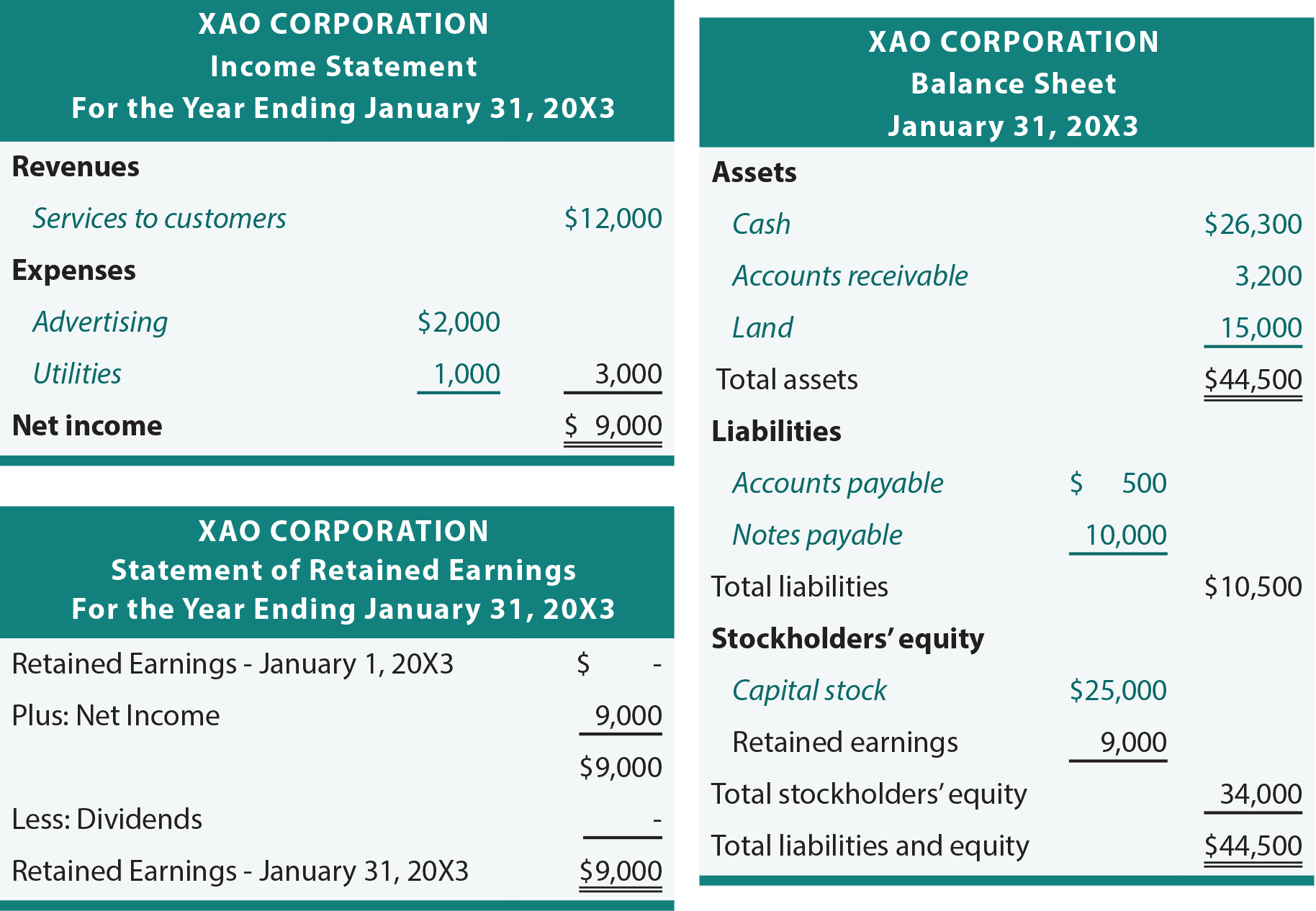

Finanční Výkazy předvahy

další kapitola odhaluje další úpravy, které mohou být potřebné pro přípravu skutečně správné a up-to-date sadu finančních výkazů. Prozatím by však mohla být připravena předběžná sada finančních výkazů na základě zkušební bilance., Základní proces je převod částky z hlavní knihy do předvahy, pak do účetní závěrky:

V následující účetní závěrce za Xao, všimněte si, že kurzívou jsou používány upozornit na předměty přímo z již dříve prokázáno, předvaha. Ostatní řádkové položky a částky se jednoduše týkají součtů a odvozených částek v rámci výkazů.

Graf účtů

výpis všech účtů používaných konkrétní společností se nazývá graf účtů., Jednotlivé účty jsou často uvedeny konkrétní referenční číslo. Schéma číslování pomáhá držet krok s použitými účty a klasifikací účtů. Například všechna aktiva mohou začínat „1“ (např. 101 za hotovost, 102 za pohledávky atd.), závazky s “ 2 “ a tak dále. Přiřazení číselné hodnoty ke každému účtu pomáhá při správě dat, stejně jako poštovní směrovací čísla pomáhají efektivněji přesouvat poštu. Mnoho počítačových systémů umožňuje rychlý vstup účtů referenčním číslem spíše než zadáním úplného popisu účtu., Jednoduchý graf účtů pro společnost Xao Corporation se může objevit takto:

Další výhodou je, že každý účet lze dále rozdělit na podmnožiny. Například, pokud Pohledávky nese číslo účtu 102, dalo by se očekávat, že jednotlivé zákazníky, mohla být číslovány jako 102.001, 102.002, 102.003, atd. To usnadňuje údržbu záznamů o „dceřiných“ účtech, které jsou předmětem další části této kapitoly.

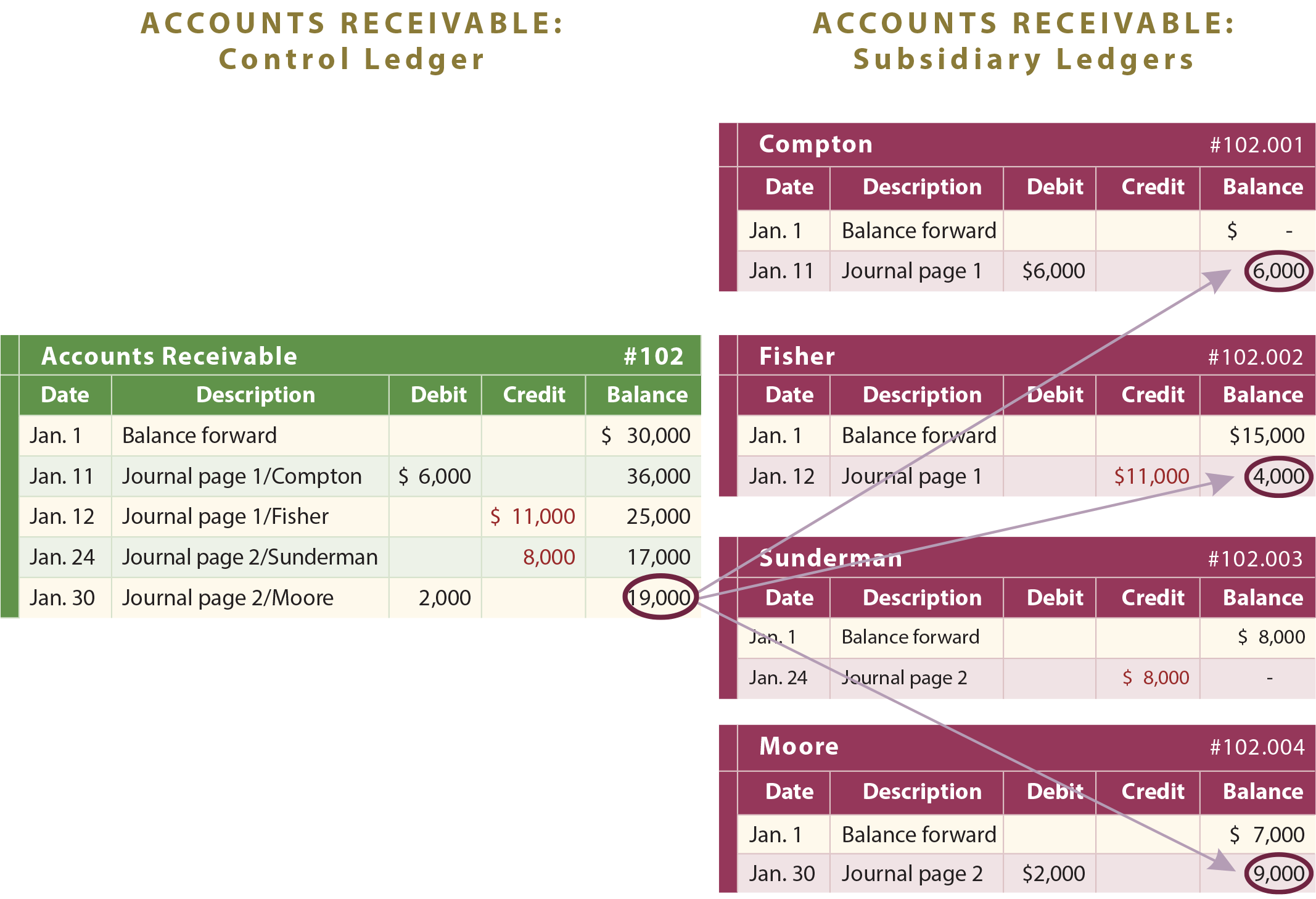

kontrolní a dceřiné účty

Některé účty obecných knih jsou vyrobeny z mnoha dílčích komponent., Například, společnost může mít celkové pohledávky ve výši $19,000, skládající se z částek splatných od Compton, Fisher, a Moore. Účetní systém musí být dostatečný k odhalení celkových pohledávek, jakož i částek splatných od každého zákazníka. Proto se používají podúčty. Kromě běžného účtu hlavní knihy, samostatné pomocné pohledávky účty by být zachována pro každého zákazníka, jak je znázorněno v následující podrobné ilustrace:

pohledávky celkem jsou součtem všech jednotlivých pohledávek., Celkový Pohledávkový účet General ledger je tedy považován za kontrolní účet nebo kontrolní účetní knihu, protože představuje součet všech zůstatků jednotlivých dceřiných účtů. Je prostě nezbytné, aby společnost byla schopna sladit dceřiné účty s širším kontrolním účtem, který se nachází v hlavní knize. Zde mohou být počítače zvláště užitečné při udržování podrobných a agregovaných dat v dokonalé harmonii.

Napsat komentář