proč na tom záleží?

proč záleží na daňových sazbách a daňové správě?

k podpoře hospodářského růstu a rozvoje vlády potřebují udržitelné zdroje financování sociálních programů a veřejných investic. Programy poskytující zdraví, vzdělání, infrastrukturu a další služby jsou důležité pro dosažení společného cíle prosperující, funkční a řádné společnosti. A požadují, aby vlády zvýšily příjmy., Zdanění nejen platí za veřejné statky a služby, ale je také klíčovou složkou sociální smlouvy mezi občany a ekonomikou. Jak se daně zvedají a utrácejí, může určit samotnou legitimitu vlády. Vedení vlád k odpovědnosti podporuje efektivní správu daňových příjmů a obecněji dobré veřejné finanční řízení.1

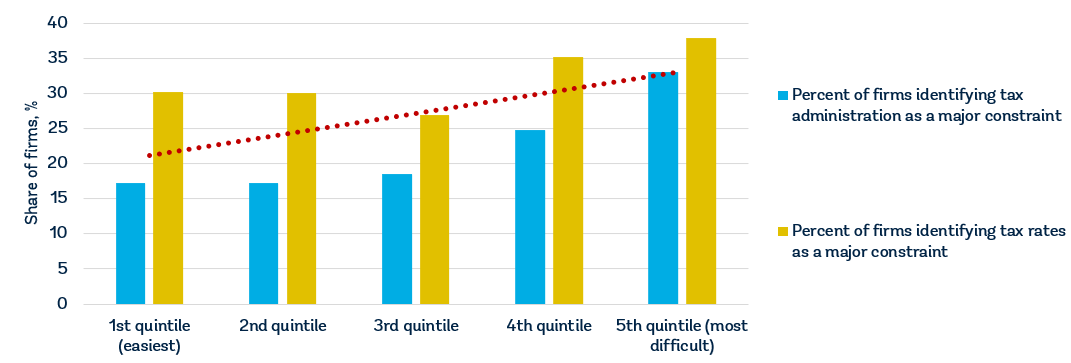

všechny vlády potřebují příjmy, ale výzvou je pečlivě vybrat nejen úroveň daňových sazeb, ale také daňový základ. Vlády také musí navrhnout systém dodržování daní, který neodradí daňové poplatníky od účasti., Posledních firma údaje průzkumu pro 147 ekonomik ukazují, že společnosti považují daňové sazby, aby se mezi pět nejlepších omezení pro jejich činnost a daňové správy, aby se mezi top 11.2 Podniků v ekonomikách, které skóre lepší na Podnikání snadnost placení daní ukazatele mají tendenci vnímat obě sazby daně a daňové správy jako menší překážka podnikání (viz obrázek 1).,

Zdroj: Doing Business databáze; Světová Banka Průzkumy podniků (http://www.enterprisesurveys.org).

Poznámka: vztahy jsou významné na úrovni 1% a zůstávají významné při kontrole příjmu na obyvatele.

proč záleží na daňových sazbách?

výše daňových nákladů pro podniky se týká investic a růstu., Tam, kde jsou vysoké daně, jsou podniky více nakloněny odhlásit se z formálního sektoru. Studie ukazuje, že vyšší daňové sazby jsou spojeny s menším počtem formálních podniků a nižšími soukromými investicemi. 10-procentní bod zvýšení efektivní firemní sazba daně z příjmů je spojena se snížením poměr investic k HDP o 2 procentní body a snížení obchodní vstupu sazbu o 1 procentní bod.3 zvýšení daně odpovídající 1% HDP snižuje produkci v příštích třech letech o téměř 3%.,4 Výzkum při pohledu na nadnárodní firmy, rozhodování o tom, kam investovat naznačuje, že 1 procentní bod zvýšení statutární korporativní sazby daně z příjmů by se snížit místní zisků ze stávajících investic o 1,3% v průměru.5 zvýšení efektivní sazby daně z příjmu právnických osob o 1 procentní bod snižuje pravděpodobnost založení dceřiné společnosti v ekonomice o 2,9%.6

daně ze zisku jsou pouze částí celkových nákladů na daň z podnikání (v průměru kolem 39%)., V República Bolivariana de Venezuela, například, nominální daně z příjmů právnických osob je založena na progresivní stupnice 15-34% z čistého příjmu, ale celková obchodní daň—a to i po zohlednění odpočtů a osvobození od daně—je 73.31% komerční zisk v důsledku řady jiných daní (daň ze zisku, čtyři práce, daně a odvody, daně z obratu, daň z nemovitosti a věda, technologie a inovace daně).

udržování daňových sazeb na rozumné úrovni může podpořit rozvoj soukromého sektoru a formalizaci podniků., Mírné daňové sazby jsou zvláště důležité pro malé a střední velikostipodniky, které přispívají k hospodářskému růstu a zaměstnanosti, ale významně nepřidávají k daňovým příjmům.7 Typické rozdělení daňových příjmů o velikost firem pro hospodářství v Sub-Saharské Africe a na Blízkém Východě a v Severní Africe ukazují, že mikro, malé a střední podniky tvoří více než 90% daňových poplatníků, ale přispívají jen 25-35% z daňových příjmů.,8 Uložení vysoké daňové náklady pro podniky této velikosti by nepřidá moc na vládní příjmy z daní, ale to by mohlo způsobit podniky k přesunu do neformálního sektoru, nebo, ještě hůře, přestane operace.

v Brazílii vláda vytvořila Simples Nacional, daňový režim určený ke zjednodušení výběru daní pro mikropodniky a malé podniky. Program sníží celkové daňové náklady o 8% a přispěl ke zvýšení o 11,6% v obchodní licenční kurz, 6,3% nárůst registrací mikropodniky a 7,2% nárůst v počtu firem registrovaných v daňových orgánu., Výběr příjmů vzrostl o 7,4% procent v důsledku zvýšených plateb daní a příspěvků na sociální zabezpečení. Simples Nacional byl také připočítán se zvýšením příjmů, zisku, placeného zaměstnání a fixního kapitálu firem formálního sektoru.9

podniky se starají o to, co dostanou za své daně. Kvalita infrastruktury je zásadní pro zdravé fungování ekonomiky, protože to hraje tak ústřední roli při určování umístění hospodářské činnosti a druhy odvětví, které mohou rozvíjet., Zdravá pracovní síla je životně důležitá pro konkurenceschopnost a produktivitu ekonomiky-investice do poskytování zdravotních služeb je nezbytná jak z ekonomických, tak z morálních důvodů. Základní vzdělávání zvyšuje efektivitu každého pracovníka a kvalitní vysokoškolské vzdělávání a školení umožňují ekonomikám posunout hodnotový řetězec nad rámec jednoduchých výrobních procesů a produktů.

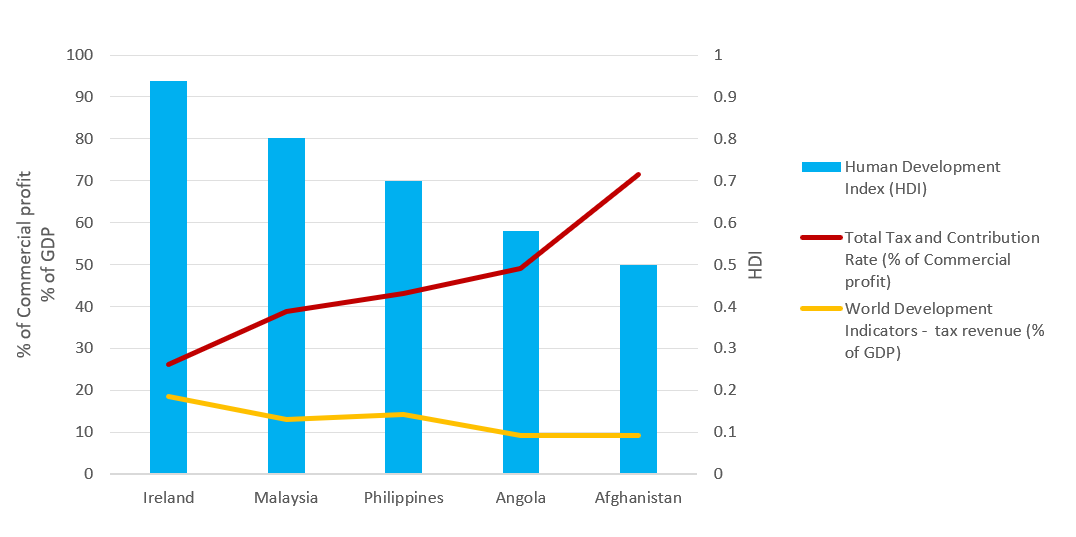

účinnost, s jakou se daňové příjmy převádějí na veřejné statky a služby, se po celém světě liší., Nedávné údaje ze Světa Vývoje Ukazatelů a Index Lidského Rozvoje ukazují, že ekonomiky jako Irsko a Malajsie—které mají relativně nízké celkové daňové sazby—generovat daňové příjmy efektivně a převést zisky do vysoce kvalitních veřejných statků a služeb (viz obrázek 2). Data ukazují opak pro Angolu a Afghánistán. Hospodářský rozvoj často zvyšuje potřebu nových daňových příjmů na financování rostoucích veřejných výdajů. Zároveň vyžaduje, aby ekonomika byla schopna tyto potřeby uspokojit. Důležitější než úroveň zdanění je však způsob, jakým se příjmy používají., V rozvojových ekonomikách nejsou vysoké daňové sazby a slabá daňová správa jediným důvodem nízkých sazeb výběru daní. Záleží také na velikosti neformálního sektoru; daňový základ je mnohem užší, protože většina pracovníků v neformálním sektoru vydělává velmi nízké mzdy.

Zdroj: Doing Business databáze; Index Lidského Rozvoje v Roce 2018, Světové Banky databáze 2018.,

důvod, Proč daňová správa záležitostí

Efektivní daňová správa může pomoci povzbudit podniky, aby se stal oficiálně zaregistrovány, čímž se rozšiřuje daňovou základnu a zvyšuje daňové příjmy. Daňová správa, která je nespravedlivá a rozmarná, pravděpodobně způsobí, že daňový systém bude znevažován a sníží legitimitu vlády. V mnoha transformujících se ekonomikách v roce 1990, selhání na zlepšení daňové správy, když nové daňové systémy byly zavedeny za následek nerovnoměrné uložení daní, rozsáhlé daňové úniky a nižší než očekávané daňové příjmy.,10.

Dodržování daňových předpisů je důležité, aby systém práce pro všechny a podpůrné programy a služby, které zlepšují životy. Jedním ze způsobů, jak podpořit dodržování předpisů, je udržovat pravidla co nejjasnější a nejjednodušší. Příliš komplikované daňové systémy jsou spojeny s vysokými daňovými úniky. Vysoké náklady na dodržování daní jsou spojeny s většími neformálními sektory, větší korupcí a menšími investicemi. Ekonomiky s jednoduchými, dobře navrženými daňovými systémy jsou schopny podpořit činnost podniků a v konečném důsledku i investice a zaměstnanost.,11 nový výzkum ukazuje, že důležitým určujícím faktorem vstupu firmy je snadnost placení daní bez ohledu na sazbu daně z příjmu právnických osob. Studie 118 ekonomiky za šest let zjistila, že 10% snížení daně, administrativní zátěž—měřeno podle počtu daňových plateb za rok, a čas potřebný, aby se platit daně—vedlo k 3% zvýšení roční obchodní vstupní ceny.12

daňová správa se mění, protože ekosystém, ve kterém působí, se stává širším a hlubším, většinou kvůli obrovskému nárůstu digitálních informačních toků., Daňové správy na tyto výzvy reagují zavedením nových technologií a analytických nástrojů. Musí přehodnotit, jak fungují, nabízet vyhlídky na nižší náklady, zvýšené dodržování předpisů a pobídky pro vyhovující daňové poplatníky.13 vláda Tádžikistánu učinila daňovou reformu hlavní prioritou pro zemi, protože se snaží dosáhnout svých rozvojových cílů. V roce 2013 Tádžikistán zahájil projekt reformy daňové správy a v důsledku toho země vybudovala efektivnější, transparentnější a servisně orientovaný daňový systém., Modernizace IT infrastruktury a zavedení jednotného systému řízení daní zvýšila efektivitu a snížila fyzické interakce mezi daňovými úředníky a daňovými poplatníky. Po zlepšení poplatník služby, počet aktivních firem a jednotlivých daňových poplatníků podání daně zdvojnásobil a příjmy sbírky rostly silně. Daňový poplatník v Tádžikistánu strávil v roce 2016 28 dní v souladu se všemi daňovými předpisy ve srovnání s 37 dny v roce 2012. 14

nízké náklady na dodržování daní a efektivní postupy mohou pro firmy znamenat významný rozdíl., Například v čínském Hongkongu by standardní případová studie musela provádět pouze tři platby ročně, což je nejnižší počet plateb na celém světě. V Kataru a Saúdské Arábii by musela provést čtyři platby, stále mezi nejnižšími na světě. V Estonsku dodržování daně ze zisku, daně z přidané hodnoty (DPH) a pracovních daní a příspěvků trvá pouze 50 hodin ročně, přibližně 6 pracovních dnů.

výzkum zjišťuje, že v průměru trvá, než podnikající případová studie společnosti splní DPH, než aby byla v souladu s daní z příjmu právnických osob., Doba, po kterou společnost musí splnit požadavky na DPH, se však velmi liší. Výzkum ukazuje, že je to vysvětleno změnami ve správních postupech a v tom, jak je DPH implementována. Compliance má tendenci trvat méně času v ekonomikách, kde stejný daňový úřad spravuje DPH a daň z příjmu právnických osob. Použití online podání a platby také výrazně zkracuje dobu dodržování předpisů. Záleží také na četnosti a délce přiznání k DPH; požadavky na předložení faktur nebo jiné dokumentace s výnosy se přidávají k době shody., Zefektivnění procesu dodržování předpisů a zkrácení doby potřebné pro splnění požadavků je důležité, aby systémy DPH fungovaly efektivně.15

proč záleží na postfilingových procesech?

podání daňového přiznání u finančního úřadu neznamená dohodu o konečné daňové povinnosti. Často, utrpení zdanění začíná po podání daňového přiznání. Nejnáročnější interakcí, kterou má podnik s daňovým úřadem, mohou být procesy postfilingu—například uplatnění vrácení DPH, daňový audit nebo odvolání k daňovému posouzení., Podniky budou muset investovat více času a úsilí do procesů probíhajících po podání daňových přiznání než do běžných postupů dodržování daní.

proč systémy vracení DPH záleží?

vrácení DPH je nedílnou součástí každého moderního systému DPH. Zákonný dopad DPH je v zásadě na konečného spotřebitele, nikoli na podniky. Podle pokynů pro daňovou politiku stanovených organizací pro hospodářskou spolupráci a rozvoj (OECD) by měl být systém DPH neutrální a účinný., Neexistence účinného systému vracení DPH pro podniky s nadměrnou vstupní DPH v daném zdaňovacím období tento cíl podkopá. DPH by mohla mít zkreslený vliv na tržní ceny a hospodářskou soutěž, a tím omezit hospodářský růst.16

procesy vracení peněz mohou být hlavní slabinou systémů DPH. Tento názor je podpořen studií zkoumající mechanismy vracení DPH ve 36 ekonomikách po celém světě.17 dokonce i v ekonomikách, kde jsou zavedeny postupy vracení peněz, podniky často považují tento proces za složitý., Studie zkoumala daňových orgánů, léčba nadměrného odpočtu DPH kredity, velikost náhrady nároky, postupy uplatňované náhrady žalobci a čas potřebný pro daňové orgány, aby proces náhrady. Studie zjistila, že zákonné lhůty pro vrácení peněz jsou zásadní, ale často se v praxi nepoužívají.

zpoždění a neefektivita v systémech vracení DPH jsou často důsledkem obav, že by systém mohl být zneužíván a náchylný k podvodům.,18 mnohé ekonomiky zavedly opatření, která mají zmírnit a omezit používání systému vracení DPH a podrobit nároky na vrácení peněz důkladným procesním kontrolám. To je také jeden z důvodů, proč v některých ekonomikách, to není neobvyklé pro nárok na vrácení DPH se automaticky spustí nákladný audit, podkopává celkovou účinnost systému.

Doing Business case study company, TaxpayerCo., je domácí podnik, který neobchoduje na mezinárodní úrovni., Vykonává obecnou průmyslovou a obchodní činnost a je ve svém druhém roce provozu. Daňoví poplatníci. splňuje hranici DPH pro registraci a její měsíční tržby a měsíční provozní náklady jsou stanoveny po celý rok, což vede k kladné výstupní DPH splatné v každém účetním období. Scénář případové studie byl rozšířen o kapitálový nákup stroje v měsíci červnu. Tyto značné kapitálové výdaje vedou k tomu, že DPH na vstupu převyšuje DPH na výstupu v měsíci červnu.,

výsledky ukazují, že v praxi pouze 107 ekonomik, na které se vztahuje podnikání, umožňuje v tomto scénáři vrácení peněz z DPH. Toto číslo vylučuje 26 ekonomik, které nevybírají DPH, a pět ekonomik, kde je nákup stroje osvobozen od DPH.19 některé ekonomiky omezují právo na okamžité vrácení peněz konkrétním typům daňových poplatníků, jako jsou vývozci, velvyslanectví a neziskové organizace. To je případ 34 ekonomik včetně Běloruska, Bolívie, Kolumbie, Dominikánské republiky, Ekvádoru, Kazachstánu, Mali a Filipín.,

v jiných ekonomikách mohou podniky požadovat vrácení peněz pouze po převedení přebytečného úvěru po určitou dobu (čtyři například čtyři měsíce). Čistý zůstatek DPH je vrácen podniku až po skončení tohoto období. To je případ 26 ekonomik ze 190 měřených podnikáním.

právní předpisy v jiných ekonomikách—obvykle slabší správní nebo finanční kapacitu pro zpracování peněžní náhrady—náhrady nesmí povolit úplně., Místo toho finanční úřady požadují, aby podniky uplatňovaly nárok a kompenzovaly nadměrnou částku proti budoucí DPH na výstupu.

Pokud procesních kontrol týká, v 77 107 ekonomik, které umožňují DPH vrácení peněz v Podnikání případě, že nárok na vrácení DPH pravděpodobně povede k další přezkum, který se provádí před schválením DPH vrácení peněz. Efektivní programy auditu a systémy vracení DPH jsou neoddělitelně spojeny., Daňové kontroly (přímé a nepřímé), se liší v jejich rozsahu a složitosti, a to od úplného auditu—což obvykle znamená komplexní přezkoumání všech informací relevantních pro výpočet daňových poplatníků daňové povinnosti v daném období,—na omezený rozsah auditu, který je omezen na konkrétní otázky na daňové přiznání nebo single-emisní kontroly, která je omezena na jednu položku.

v Kanadě, Dánsku, Itálii a Norsku žádost o vrácení DPH pravděpodobně vyvolá korespondenční audit, který vyžaduje menší interakci s auditorem a méně papírování., Naopak, ve většině ekonomik v Subsaharské Africe, kde audit je pravděpodobné, že se uskuteční, daňoví poplatníci jsou vystaveny oblasti auditu, ve kterém auditor navštíví provozovnu poplatníka.

pokud jde o formát žádosti o vrácení DPH, v 52 ze 107 úspor je splatná náhrada DPH vypočtena a požadována v rámci standardního přiznání k DPH předloženého v každém účetním období., V jiných ekonomikách, žádosti, postup se liší od podání samostatné žádosti, dopisu nebo formuláře pro vrácení DPH, aby dokončení zvláštní oddíl v přiznání k DPH, jakož i připravuje některé další dokumentaci k doložení tvrzení. V těchto ekonomik, podniků tráví v průměru 5,5 hodiny shromažďování požadovaných informací, výpočet nároku a připravuje se žádost o vrácení daně a jiné dokumentace před jejich předložením příslušnému orgánu.

celkově jsou ekonomiky s vysokými příjmy OECD nejúčinnější při zpracování náhrad DPH v průměru 14.,3 týdny na zpracování úhrady (včetně některých ekonomik, kde je pravděpodobné, že bude proveden audit). Dobře si vedou i ekonomiky v Evropě a Střední Asii s průměrnou dobou zpracování náhrad 23,1 týdne. Tyto ekonomiky poskytují náhrady způsobem, který nevystavuje podniky zbytečným administrativním nákladům a škodlivým dopadům peněžních toků.

Doing Business data také ukazují pozitivní korelaci mezi časem pro splnění procesu vrácení DPH a časem pro splnění standardního přiznání k DPH a zaplacení závazků z DPH., Tento vztah naznačuje, že daňové systémy, které jsou těžší splnit při podávání daní jsou více pravděpodobné, že bude náročné v průběhu celého procesu.

proč záleží na daňových auditech?

daňové audity hrají důležitou roli při zajišťování dodržování daní. Daňový audit je však jedním z nejcitlivějších interakcí mezi daňovým poplatníkem a daňovým úřadem. Ukládá daňovému poplatníkovi ve větší či menší míře zátěž v závislosti na počtu a druhu interakcí (terénní návštěva auditora nebo návštěvy úřadu daňovým poplatníkem) a úrovni dokumentace požadované auditorem., Je proto nezbytné, aby byl zaveden správný právní rámec pro zajištění integrity ve způsobu, jakým daňové orgány provádějí audity.20

přístup založený Na posouzení rizik bere v úvahu různé aspekty podnikání, jako je historické dodržování, průmyslu a firmy-specifické vlastnosti, dluhu-kreditní poměry pro DPH-registrované podniky a velikost podniku, s cílem lépe posoudit, které podniky jsou nejvíce náchylné k daňovým únikům. Jedna studie ukázala, že techniky dolování dat pro audit, bez ohledu na techniku, zachytily více nekomplikovaných daňových poplatníků než náhodné audity.,21.

V přístupu založeného na posouzení rizik přesná kritéria se používají k zachycení nevyhovující firem, nicméně, by měly být skryté, aby se zabránilo daňové poplatníky z cíleně plánovat, jak se vyhnout odhalení a umožnit určitou míru nejistoty řídit dobrovolné dodržování. 22 23 většina ekonomik má zavedeny systémy hodnocení rizik pro výběr společností pro daňové audity a základ, na kterém jsou tyto společnosti vybrány, není zveřejněn. Přesto, že postfiling postup, strategie auditu může mít zásadní dopad na způsob, jakým podniky souboru a platit daně., Pro analýzu auditů přímých daní byl rozšířen scénář případové studie Doing Business, aby se předpokládalo, že daňoví poplatníci. udělal jednoduchou chybu při výpočtu daně z příjmu, což vedlo k nesprávnému daňovému přiznání z příjmu právnických osob a následně k nezaplacení dlužné daně z příjmu. Daňoví poplatníci. zjistil chybu a dobrovolně informoval daňový úřad., Ve všech ekonomikách, které vybírají daně z příjmů právnických osob—pouze 10 z 190 ne—daňoví poplatníci mohou informovat orgány o chybě, podat pozměněný návrat a další dokumentaci (obvykle písmeno vysvětlit chyby, a, v některých případech, v platném znění účetní závěrky) a zaplatit rozdíl okamžitě. Podniky stráví v průměru 5,7 hodiny přípravou pozměněného výnosu a případných dalších dokumentů, podáním spisů a provedením platby. V 76 ekonomikách je pravděpodobné, že chyba v přiznání k dani z příjmu bude předmětem dalšího přezkumu (i po okamžitém oznámení poplatníkem).,

V 37 ekonomik tato chyba povede ke komplexnímu přezkumu daňového přiznání, vyžaduje to další čas být vynaložené podniky. Ve většině případů auditor navštíví prostory daňového poplatníka. V průměru trvá asi 83 dní, než finanční úřady zahájí komplexní audit. V těchto případech poplatníci stráví 24 hodin v souladu s požadavky auditora, prochází několika kolech interakce s auditorem v průběhu 10.3 týdny a čekat 8.1 týdny pro auditora vydat konečné rozhodnutí o vyměření daně., Ekonomiky ve skupině s vysokými příjmy OECD a středoasijských ekonomikách mají nejjednodušší a nejjednodušší procesy k nápravě drobné chyby v daňovém přiznání k dani z příjmu. V 28 ekonomikách ve skupině s vysokými příjmy OECD chyba v daňovém přiznání nevyvolává další přezkumy daňových úřadů. Daňoví poplatníci jsou povinni předložit pouze pozměněné přiznání a v některých případech dodatečnou dokumentaci a zaplatit rozdíl v splatných daních., Ekonomiky v latinské Americe a Karibiku nejvíce trpí zdlouhavý proces, opravit drobné chyby v přiznání daně z příjmu, stejně jako ve většině případů to bude zahrnovat audit uložení čekací doba na daňové poplatníky až do konečného posouzení vydáno.

poznámky

1 FIAS. 2009. „Zdanění jako budování státu: Reforma daňových systémů pro politickou stabilitu a udržitelný hospodářský růst.“World Bank Group, Washington, DC.

2 World Bank Enterprise Surveys (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho a Andrei Shleifer. 2010., „Vliv firemních daní na investice a podnikání.“American Economic Journal: Makroekonomie 2 (3): 31-64.

4 Romer, Christina, a David Romer. 2010. „Makroekonomické dopady daňových změn: odhady založené na Novém opatření fiskálních šoků.“American Economic Review 100: 763-801.

5 Huizinga, Harry a Luc Laeven. 2008. „Mezinárodní posun zisku v rámci nadnárodních společností: perspektiva více zemí.“Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. „Daň z příjmu právnických osob a ekonomické zkreslení.“Cesifo Working Paper 2477, Cesifo Group, Mnichov.,

7 Hibbs, Douglas A. a Violeta Piculescu. 2010. „Daňová tolerance a dodržování daní: jak vláda ovlivňuje sklon firem vstoupit do neoficiální ekonomiky.“American Journal of Political Science 54 (1): 18-33.

8 mezinárodní daňový dialog. 2007. „Zdanění malých a středních podniků.“Podkladový dokument pro mezinárodní konferenci o daňovém dialogu, Buenos Aires, Říjen.

9 Fajnzylber, Pablo, William F. Maloney a Gabriel v. Montes-Rojas. 2011. „Zlepšuje Formalita Výkon Mikro-Firmy? Důkazy z brazilského programu SIMPLES.,“Journal of Development Economics94 (2): 262-76.

10 Bird, Richard. 2010. „Inteligentní Daňová Správa.“Ekonomický Předpoklad (Světová Banka) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho a Andrei Shleifer. 2010. „Vliv firemních daní na investice a podnikání.“American Economic Journal: Makroekonomie 2 (3): 31-64.

12 Pontus Braunerhjelm a Johan e. Eklund. 2014. „Daně, daňová administrativní zátěž a tvorba nových firem.“KYKLOS 67 (únor): 1-11.

13 OECD (organizace pro hospodářskou spolupráci a rozvoj). 2017., Srovnávací informace o OECD a dalších vyspělých a rozvíjejících se ekonomikách. Paříž, Francie: OECD.

14 IFC (International Finance Corporation). 2018. „Zlepšená daňová správa může zvýšit soukromé investice a podpořit hospodářský rozvoj v Tádžikistánu.“International Finance Corporation, Washington, DC.

15 Symons, Susan, Neville Howlett a Katia Ramirez Alcantara. 2010. Dopad dodržování DPH na podnikání. Londýn: PwC.

16 OECD (2014), trendy spotřební daně 2014: sazby DPH/GST a spotřební daně, trendy a politické otázky, OECD Publishing, Paříž.,

17 Graham Harrison a Russell Krelove 2005, „Vracení DPH: Přezkum Země Zážitek“, Pracovní dokument MMF, WB/05/218, Washington d. c.

18 Zájem M., Smith S., 2007, „Podvodů s DPH a Vyhýbání se: Co Víme a Co Lze Udělat?”. MMF pracovní papír WP / 07 / 31.

19 stojí za zmínku, že 28 ekonomik analyzovaných v podnikání nevybírá DPH.

20 OECD (2006), daňová správa v OECD a vybrané země mimo OECD: srovnávací informační série (2006), OECD Publishing, Paříž.

21 Gupta, m.a v. Nagadevara. 2007., „Strategie výběru auditu pro zlepšení daňové shody: aplikace technik dolování dat.“V základech E-governmentu, eds. A. Agarwal a v. Ramana. Sborník jedenácté Mezinárodní konference o e-Governance, Hyderabad, Indie, prosinec 28-30.

22 Alm J., and McKee m., 2006, „tax compliance as a coordination game“, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M.S., R. Awasthi, J. Loeprick, 2011, „Přístupy a zkušenosti zemí založené na rizicích“, Světová banka, Washington, DC.

Napsat komentář