por que é importante?por que as taxas de imposto e a administração fiscal são importantes?para promover o crescimento econômico e o desenvolvimento, os governos precisam de fontes sustentáveis de financiamento para programas sociais e investimentos públicos. Programas que fornecem saúde, educação, infraestrutura e outros serviços são importantes para alcançar o objetivo comum de uma sociedade próspera, funcional e ordenada. E exigem que os governos aumentem as receitas., A tributação não só paga os bens e serviços públicos, como é também um ingrediente fundamental do contrato social entre os cidadãos e a economia. Como os impostos são levantados e gastos pode determinar a própria legitimidade de um governo. Responsabilizar os governos incentiva a administração eficaz das receitas fiscais e, mais amplamente, uma boa gestão das finanças públicas.1

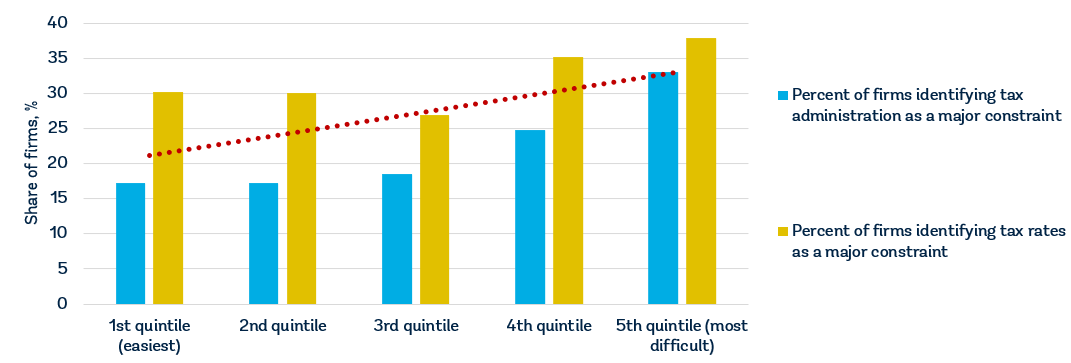

Todos os governos precisam de receitas, mas o desafio é escolher cuidadosamente não só o nível das taxas de imposto, mas também a base de incidência. Os governos também precisam projetar um sistema de Conformidade Fiscal que não desencorajará os contribuintes de participar., Recente empresa de pesquisa de dados para 147 economias mostram que as empresas consideram os impostos para estar entre as cinco maiores restrições às suas operações e na administração tributária para estar entre os melhores 11.2 Empresas em economias em que a pontuação melhor a Fazer Negócios facilidade de pagamento de impostos indicadores tendem a perceber o tanto de impostos e taxas de administração tributária menos como um obstáculo para a empresa (figura 1).,

Fontes: Doing Business do banco de dados; World Bank Enterprise Surveys (http://www.enterprisesurveys.org). Nota :as relações são significativas no nível de 1% e permanecem significativas ao controlar a renda per capita. por que as taxas de imposto importam?o montante do custo fiscal para as empresas é importante para o investimento e o crescimento., Quando os impostos são elevados, as empresas estão mais inclinadas a optar por não participar no sector formal. Um estudo mostra que taxas de imposto mais elevadas estão associadas a menos empresas formais e menor investimento privado. Um aumento de 10 pontos percentuais na taxa efectiva do imposto sobre o rendimento das sociedades está associado a uma redução do rácio investimento / PIB de até 2 pontos percentuais e a uma redução da taxa de entrada das empresas de cerca de 1 ponto percentual.3 um aumento fiscal equivalente a 1% do PIB reduz a produção nos próximos três anos em quase 3%.,4 estudos que analisam as decisões das empresas multinacionais sobre onde investir sugerem que um aumento de 1 ponto percentual na taxa legal do imposto sobre o rendimento das sociedades reduziria os lucros locais do investimento existente em 1,3%, em média.5 um aumento de 1 ponto percentual na taxa efectiva do imposto sobre o rendimento das sociedades reduz em 2,9% a probabilidade de criação de uma filial numa economia.Os impostos sobre o lucro são apenas parte do custo total do imposto profissional (cerca de 39% em média)., Na República Bolivariana da Venezuela, por exemplo, o valor nominal do imposto de renda corporativo é baseado em uma escala progressiva de 15 a 34% do lucro líquido, mas o total do imposto sobre o projeto de lei, mesmo depois de levar em conta de deduções e isenções—é 73.31% de lucro comercial, devido a uma série de outros impostos (lucro imposto, quatro trabalhistas impostos e contribuições, um volume de negócios de impostos, um imposto sobre a propriedade e uma ciência, tecnologia e inovação de impostos).manter as taxas de imposto a um nível razoável pode incentivar o desenvolvimento do sector privado e a formalização das empresas., As taxas de tributação modestas são particularmente importantes para as pequenas e médias empresas, que contribuem para o crescimento económico e o emprego, mas não contribuem significativamente para as receitas fiscais.7 as distribuições típicas das receitas fiscais por dimensão firme para as economias da África subsariana e do Médio Oriente e do Norte de África mostram que as micro, pequenas e médias empresas representam mais de 90% dos contribuintes, mas contribuem apenas com 25-35% das receitas fiscais.,8 a imposição de elevados custos fiscais a empresas desta dimensão pode não aumentar muito as receitas fiscais do governo, mas pode levar as empresas a mudarem-se para o sector informal ou, pior ainda, a cessarem as suas operações.no Brasil, o governo criou o Simples Nacional, um regime fiscal destinado a simplificar a cobrança de impostos para micro e pequenas empresas. O programa reduziu os custos fiscais globais em 8% e contribuiu para um aumento de 11,6% na taxa de licenciamento de empresas, um aumento de 6,3% no registro de microempresas e um aumento de 7,2% no número de empresas registradas na autoridade tributária., As cobranças de receitas aumentaram 7,4% como resultado do aumento dos pagamentos fiscais e das contribuições para a segurança social. A Simples Nacional também foi creditada com o aumento da receita, lucro, emprego remunerado e capital fixo de empresas do setor formal.9 as empresas preocupam-se com o que recebem pelos seus impostos. A qualidade das infra-estruturas é fundamental para o bom funcionamento de uma economia, uma vez que desempenha um papel central na determinação da localização da actividade económica e dos tipos de sectores que podem desenvolver-se., Uma mão—de-obra saudável é vital para a competitividade e a produtividade de uma economia-investir na prestação de serviços de saúde é essencial por razões económicas e morais. O ensino básico aumenta a eficiência de cada trabalhador, e o ensino superior e a formação de boa qualidade permitem que as economias subam a cadeia de valor para além dos simples processos de produção e produtos.

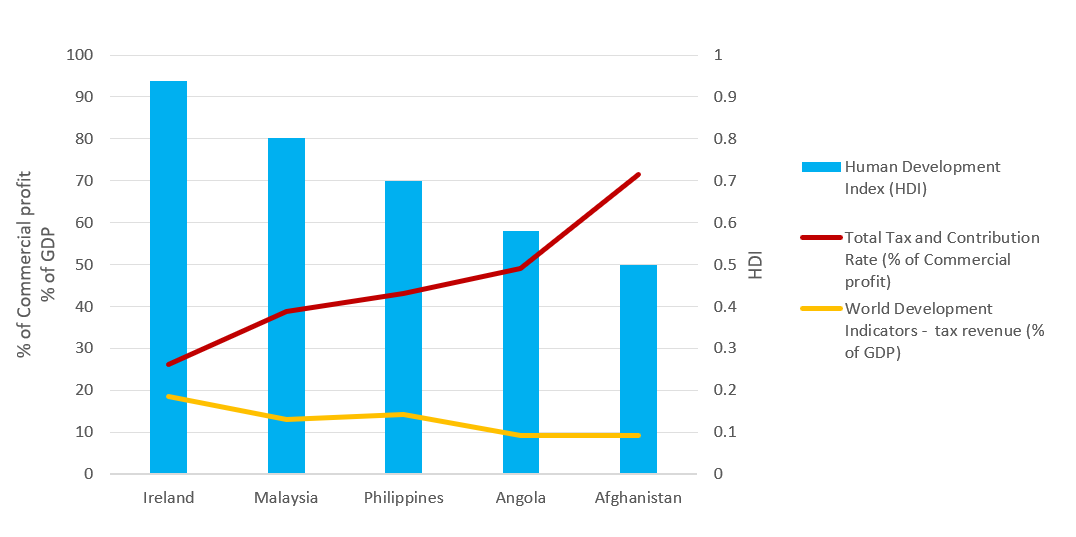

a eficiência com que as receitas fiscais são convertidas em bens e serviços públicos varia em todo o mundo., Dados recentes dos indicadores de desenvolvimento mundial e do Índice de Desenvolvimento Humano mostram que economias como a Irlanda e a Malásia—que têm taxas totais de imposto relativamente baixas—geram receitas fiscais de forma eficiente e convertem os ganhos em bens e serviços públicos de alta qualidade (Figura 2). Os dados mostram o contrário para Angola e Afeganistão. O desenvolvimento económico aumenta frequentemente a necessidade de novas receitas fiscais para financiar o aumento das despesas públicas. Ao mesmo tempo, exige uma economia capaz de satisfazer essas necessidades. No entanto, mais importante do que o nível de tributação é a forma como as receitas são utilizadas., Nas economias em desenvolvimento, as elevadas taxas de imposto e a fraca administração fiscal não são as únicas razões para as baixas taxas de cobrança de impostos. A dimensão do sector informal também importa; a matéria colectável é muito mais reduzida porque a maioria dos trabalhadores do sector informal auferem salários muito baixos.

fontes: Doing Business database; Human Development Index 2018, banco de dados do Banco Mundial 2018., a administração fiscal eficiente pode ajudar a incentivar as empresas a tornarem-se formalmente registadas, aumentando assim a matéria colectável e aumentando as receitas fiscais. Uma administração fiscal injusta e caprichosa é susceptível de desacreditar o sistema fiscal e de reduzir a legitimidade do governo. Em muitas economias em transição nos anos 90, a incapacidade de melhorar a administração fiscal quando novos sistemas fiscais foram introduzidos resultou na imposição desigual de impostos, na evasão fiscal generalizada e em receitas fiscais inferiores ao esperado.,10 a conformidade com as leis fiscais é importante para manter o sistema funcionando para todos e apoiar os programas e serviços que melhoram a vida. Uma forma de incentivar o cumprimento é manter as regras tão claras e simples quanto possível. Os sistemas fiscais excessivamente complicados estão associados a uma elevada evasão fiscal. Os elevados custos de Cumprimento Fiscal estão associados a sectores informais de maior dimensão, mais corrupção e menos investimento. As economias com sistemas fiscais simples e bem concebidos são capazes de impulsionar a actividade das empresas e, em última análise, o investimento e o emprego.,11 novas pesquisas mostram que um determinante importante da entrada de empresas é a facilidade de pagar impostos, independentemente da taxa de imposto sobre as sociedades. Um estudo de 118 economias ao longo de seis anos concluiu que uma redução de 10% da carga administrativa fiscal—medida pelo número de pagamentos fiscais por ano e pelo tempo necessário para pagar impostos—levou a um aumento de 3% nas taxas anuais de entrada de empresas.12 a administração fiscal está a mudar à medida que o ecossistema em que opera se torna mais amplo e mais profundo, principalmente devido ao grande aumento dos fluxos de informação digital., As administrações fiscais estão a responder a estes desafios através da introdução de novas tecnologias e ferramentas analíticas. Têm de repensar o seu funcionamento, oferecendo a perspectiva de custos mais baixos, maior conformidade e incentivos aos contribuintes cumpridores.13 o governo do Tajiquistão tornou a reforma fiscal uma prioridade importante para o país, uma vez que procura alcançar os seus objectivos de desenvolvimento. Em 2013, O Tajiquistão lançou o projeto de reforma da administração fiscal e, como resultado, o país construiu um sistema fiscal mais eficiente, transparente e orientado para os Serviços., A modernização da infra-estrutura de TI e a introdução de um sistema unificado de gestão fiscal aumentaram a eficiência e reduziram as interações físicas entre funcionários fiscais e contribuintes. Na sequência da melhoria dos serviços prestados pelos contribuintes, o número de empresas activas e de contribuintes individuais que cobram impostos duplicou e as cobranças de receitas aumentaram fortemente. Um contribuinte no Tajiquistão passou 28 dias em 2016 cumprindo todos os regulamentos relacionados com impostos, em comparação com 37 dias em 2012. 14 um baixo custo de Cumprimento Fiscal e procedimentos eficientes podem fazer uma diferença significativa para as empresas., Em Hong Kong SAR, na China, por exemplo, a empresa de estudos de caso padrão teria de fazer apenas três pagamentos por ano, o menor número de pagamentos a nível mundial. No Qatar e na Arábia Saudita, teria de fazer quatro pagamentos, ainda entre os mais baixos do mundo. Na Estónia, o cumprimento do imposto sobre os lucros, do imposto sobre o valor acrescentado (IVA) e do imposto sobre o trabalho e das contribuições demora apenas 50 horas por ano, cerca de 6 dias úteis.a investigação conclui que uma empresa de estudos de caso Doing precisa, em média, mais tempo para cumprir o IVA do que para cumprir o imposto sobre o rendimento das sociedades., No entanto, o tempo que uma empresa demora a cumprir os requisitos em matéria de IVA varia muito. A investigação mostra que isto se explica pelas variações das práticas administrativas e pela forma como o IVA é aplicado. O cumprimento tende a levar menos tempo em economias onde a mesma autoridade fiscal administra o IVA e o imposto sobre o rendimento das sociedades. O uso de arquivo on-line e pagamento também reduz grandemente o tempo de Conformidade. A frequência e a duração das declarações de IVA também são importantes; os requisitos para apresentar facturas ou outra documentação com as declarações aumentam o tempo de cumprimento., Simplificar o processo de conformidade e reduzir o tempo necessário para cumprir os requisitos é importante para que os sistemas de IVA funcionem de forma eficiente.15

Por que os processos de pós-finalização importam?a apresentação da declaração de imposto à administração fiscal não implica um acordo sobre o passivo fiscal final. Muitas vezes, a provação fiscal começa depois da declaração de impostos ter sido arquivada. Processos pós-preenchimento—tais como solicitar um reembolso do IVA, submeter-se a uma auditoria fiscal ou recorrer a uma avaliação fiscal-pode ser a interação mais desafiadora que uma empresa tem com uma autoridade fiscal., As empresas podem ter de investir mais tempo e esforço nos processos que ocorrem após a apresentação de declarações fiscais do que nos procedimentos de Conformidade Fiscal regular.por que motivo os regimes de reembolso do IVA são importantes?o reembolso do IVA é parte integrante de qualquer sistema de IVA moderno. Em princípio, a incidência legal do IVA é sobre o consumidor final e não sobre as empresas. De acordo com as orientações de política fiscal estabelecidas pela Organização de cooperação e Desenvolvimento Económico (OCDE), um sistema de IVA deverá ser neutro e eficiente., A ausência de um sistema eficaz de reembolso do IVA para as empresas com um IVA pago a montante em excesso num determinado período fiscal prejudicará este objectivo. O IVA poderia ter um efeito de distorção nos preços de mercado e na concorrência e, consequentemente, limitar o crescimento económico.Os processos de Reembolso podem constituir uma importante fraqueza dos sistemas de IVA. Este ponto de vista é apoiado por um estudo que analisa os mecanismos de reembolso da administração do IVA em 36 economias a nível mundial.17 mesmo nas economias onde existem procedimentos de reembolso, as empresas encontram frequentemente o processo complexo., O estudo examinou o tratamento dado pelas autoridades fiscais aos créditos de IVA excedentários, o montante dos pedidos de reembolso, Os procedimentos seguidos pelos requerentes de reembolso e o tempo necessário para que as autoridades fiscais procedam ao tratamento dos reembolsos. O estudo concluiu que os prazos legais para efectuar reembolsos são cruciais, mas muitas vezes não são aplicados na prática.atrasos e ineficiências nos sistemas de reembolso do IVA são muitas vezes o resultado de receios de que o sistema possa ser abusado e propenso a fraude.,Com esta preocupação, muitas economias estabeleceram medidas para moderar e limitar o recurso ao sistema de reembolso do IVA e sujeitar os pedidos de reembolso a controlos processuais minuciosos. Esta é também uma das razões pelas quais, em algumas economias, não é raro que um pedido de reembolso do IVA desencadeie automaticamente uma auditoria dispendiosa, comprometendo a eficácia global do sistema.the Doing Business case study company, contributory., é um negócio doméstico que não comercializa internacionalmente., Realiza uma atividade industrial e comercial geral e está em seu segundo ano de operação. Um contribuinte. cumpre o limite do IVA para o registo e as suas vendas mensais e despesas de exploração mensais são fixadas ao longo do ano, resultando num IVA positivo na produção a pagar dentro de cada período contabilístico. O cenário de estudo de caso foi expandido para incluir uma compra de capital de uma máquina no mês de junho. Esta despesa de capital substancial resulta no facto de o IVA a montante exceder o IVA a jusante no mês de junho.,

os resultados mostram que, na prática, apenas 107 das economias abrangidas pela actividade económica permitem o reembolso em numerário do IVA neste cenário. Este número exclui as 26 economias que não cobram IVA e cinco economias onde a compra de uma máquina está isenta de IVA.19 algumas economias restringem o direito de receber um reembolso imediato em dinheiro a tipos específicos de contribuintes, tais como exportadores, embaixadas e organizações sem fins lucrativos. É o caso de 34 economias, incluindo a Bielorrússia, Bolívia, Colômbia, República Dominicana, Equador, Cazaquistão, Mali e Filipinas.,em outras economias, as empresas só são autorizadas a reclamar uma restituição em numerário após terem procedido ao reporte do crédito excedentário por um período de tempo especificado (quatro, quatro meses). O saldo líquido do IVA só é reembolsado à empresa após o termo deste período. Este é o caso em 26 economias dos 190 medidos por fazer negócios.a legislação de outras economias-geralmente aquelas com uma capacidade administrativa ou financeira mais fraca para lidar com os reembolsos em numerário—não pode permitir restituições definitivas., Em vez disso, as autoridades fiscais exigem que as empresas apresentem um pedido e compensem um montante excedentário em relação ao futuro IVA a jusante.no que diz respeito aos controlos processuais, em 77 das 107 economias que permitem um reembolso em numerário do IVA no cenário comercial, um pedido de reembolso do IVA conduzirá provavelmente a uma revisão adicional antes de aprovar o reembolso em numerário do IVA. Programas de auditoria eficazes e sistemas de pagamento de reembolso do IVA estão indissociavelmente ligados., As auditorias fiscais (directas e indirectas) variam no seu âmbito e complexidade, desde uma auditoria completa—que normalmente implica um exame exaustivo de todas as informações relevantes para o cálculo da Responsabilidade Fiscal de um contribuinte num determinado período—a uma auditoria de âmbito limitado que se limita a questões específicas relativas à Declaração de imposto ou a uma auditoria de uma única questão que se limita a um único item.no Canadá, Dinamarca, Itália e Noruega, é provável que um pedido de reembolso do IVA desencadeie uma auditoria por correspondência, o que requer menos interacção com o auditor e menos burocracia., Em contrapartida, na maior parte das economias da África Subsariana, onde se prevê a realização de uma auditoria, os contribuintes estão expostos a uma auditoria no terreno em que o auditor visita as instalações de um contribuinte.no que diz respeito ao formato do pedido de reembolso do IVA, em 52 das 107 economias, o reembolso do IVA devido é calculado e solicitado no âmbito da declaração normal do IVA apresentada em cada período contabilístico., Nas outras economias, o procedimento de pedido varia entre a apresentação de um pedido, carta ou formulário separados para reembolso do IVA e o preenchimento de uma secção específica da declaração de IVA, bem como a preparação de alguma documentação adicional para fundamentar o pedido. Nestas economias, as empresas gastam, em média, 5,5 horas a recolher as informações necessárias, a calcular o pedido e a preparar o pedido de reembolso e outra documentação antes de As apresentar à autoridade competente.em geral, as economias de alto rendimento da OCDE são as mais eficientes no processamento de Reembolsos de IVA, com uma média de 14.,3 semanas para processar o reembolso (incluindo algumas economias onde é provável que seja realizada uma auditoria). As economias da Europa e da Ásia Central também têm um bom desempenho, com um tempo médio de processamento de restituições de 23,1 semanas. Estas economias fornecem reembolsos de uma forma que não exponha as empresas a custos administrativos desnecessários e a impactos negativos nos fluxos de caixa.os dados do negócio também mostram uma correlação positiva entre o tempo para cumprir com um processo de reembolso do IVA e o tempo para cumprir com o depósito da declaração de IVA padrão e o pagamento de passivos do IVA., Esta relação indica que os sistemas fiscais que são mais difíceis de cumprir ao apresentar impostos são mais propensos a ser desafiador ao longo do processo.por que razão as auditorias fiscais são importantes?as auditorias fiscais desempenham um papel importante na garantia da conformidade fiscal. No entanto, uma auditoria fiscal é uma das interacções mais sensíveis entre um contribuinte e uma autoridade fiscal. Impõe, em maior ou menor medida, um encargo ao contribuinte, em função do número e do tipo de interacções (visita de campo do auditor ou visita de escritório do Contribuinte) e do nível de documentação solicitado pelo auditor., Por conseguinte, é essencial que exista um quadro jurídico adequado para garantir a integridade da forma como as autoridades fiscais realizam as auditorias.Uma abordagem baseada no risco toma em consideração diferentes aspectos de uma empresa, tais como o cumprimento Histórico, as características específicas da indústria e da empresa, os rácios de crédito para as empresas registadas no IVA e a dimensão de uma empresa, a fim de avaliar melhor quais as empresas mais propensas à evasão fiscal. Um estudo mostrou que as técnicas de mineração de dados para auditoria, independentemente da técnica, capturou mais contribuintes não cumpridores do que auditorias aleatórias.,Numa abordagem baseada no risco, os critérios exactos utilizados para capturar empresas não conformes Devem, contudo, ser ocultados para evitar que os contribuintes planeiem propositadamente como evitar a detecção e permitir um certo grau de incerteza para conduzir a um cumprimento voluntário. 23 a maioria das economias dispõe de sistemas de avaliação de risco para seleccionar empresas para auditorias fiscais e a base em que essas empresas são seleccionadas não é divulgada. Apesar de ser um procedimento de pós-preenchimento, as estratégias de auditoria podem ter um impacto fundamental na forma como as empresas arquivam e pagam impostos., Para analisar auditorias de impostos diretos, o cenário de estudo de caso Doing Business foi expandido para assumir que o contribuinte. cometeu um erro simples no cálculo do seu passivo em matéria de imposto sobre o rendimento, o que conduziu a uma declaração incorrecta de imposto sobre o rendimento das sociedades e, consequentemente, a um pagamento insuficiente do imposto sobre o rendimento devido. Um contribuinte. detectou o erro e notificou voluntariamente a autoridade fiscal., Em todas as economias que cobrar imposto de renda das empresas—só 10 de 190 não—contribuintes podem notificar as autoridades do erro, apresentar uma emenda de retorno e qualquer documentação adicional (normalmente uma carta explicando o erro e, em alguns casos, alterado demonstrações financeiras) e pagar a diferença imediatamente. As empresas gastam 5,7 horas em média preparando o retorno alterado e quaisquer documentos adicionais, submetendo os arquivos e fazendo o pagamento. Em 76 economias, é provável que o erro na declaração do imposto sobre o rendimento seja objecto de uma revisão adicional (mesmo após notificação imediata pelo contribuinte).,em 37 economias, este erro levará a uma revisão abrangente da declaração do imposto sobre o rendimento, exigindo que o tempo adicional seja gasto pelas empresas. Na maioria dos casos, o auditor visitará as instalações do contribuinte. Em média, são necessários cerca de 83 dias para as autoridades fiscais iniciarem a auditoria global. Nestes casos, os contribuintes passarão 24 horas cumprindo os requisitos do auditor, passando por várias rondas de interações com o auditor durante 10,3 semanas e aguardando 8,1 semanas para o auditor emitir a decisão final sobre a avaliação fiscal., As economias do grupo de alto rendimento da OCDE e as economias da Ásia Central têm os processos mais fáceis e mais simples para corrigir um pequeno erro na declaração de imposto sobre o rendimento. Em 28 economias do grupo de alto rendimento da OCDE, um erro na declaração de imposto sobre o rendimento não desencadeia revisões adicionais por parte das autoridades fiscais. Os contribuintes só são obrigados a apresentar uma declaração alterada e, em alguns casos, documentação adicional e a pagar a diferença de impostos devidos., As economias da América Latina e das Caraíbas são as que mais sofrem com um longo processo de correcção de um pequeno erro na declaração de imposto sobre o rendimento, uma vez que, na maioria dos casos, implicaria uma auditoria que imporia um tempo de espera aos contribuintes até à emissão da avaliação final.

notas

1 Fia. 2009. “Taxation as State Building: Reforming Tax Systems for Political Stability and Sustainable Economic Growth.”World Bank Group, Washington, DC.

2 World Bank Enterprise Surveys (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho e Andrei Shleifer. 2010., “The Effect of Corporate Taxes on Investment and Entrepreneurship.”American Economic Journal: Macroeconomics 2 (3): 31-64.4 Romer, Christina e David Romer. 2010. “The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks.”American Economic Review 100: 763-801.

5 Huizinga, Harry, and Luc Laeven. 2008. “International Profit Shifting within multinacionais: A Multi-Country Perspective.”Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. “Corporate Income Tax and Economic Distortions.”CESifo Working Paper 2477, CESifo Group, Munich.,

7 Hibbs, Douglas A., and Violeta Piculescu. 2010. “Tax Toleration and Tax Compliance: How Government Affects the Propensity of Firms to Enter the Unofficial Economy.”American Journal of Political Science 54 (1): 18-33.

8 International Tax Dialogue. 2007. “Taxation of Small and Medium Enterprises.”Background paper for the International Tax Dialogue Conference, Buenos Aires, outubro.

9 Fajnzylber, Pablo, William F. Maloney and Gabriel V. Montes-Rojas. 2011. “Será Que A Formalidade Melhora O Desempenho Das Microempresas? Provas do programa SIMPLES Brasileiro.,”Journal of Development Economics94 (2): 262-76.

10 Bird, Richard. 2010. “Administração Fiscal Inteligente.”Economic Premise (World Bank) 36: 1-5.11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho e Andrei Shleifer. 2010. “The Effect of Corporate Taxes on Investment and Entrepreneurship.”American Economic Journal: Macroeconomics 2 (3): 31-64.

12 Pontus Braunerhjelm, and Johan E. Eklund. 2014. “Impostos, encargos administrativos fiscais e nova formação de empresas.”KYKLOS 67 (February): 1-11.

13 OECD (Organisation for Economic Co-operation and Development). 2017., Informação comparativa sobre a OCDE e outras economias avançadas e emergentes. Paris, França: OCDE.

14 IFC (International Finance Corporation). 2018. “Uma melhor administração fiscal pode aumentar o Investimento Privado e impulsionar o desenvolvimento econômico no Tajiquistão.”International Finance Corporation, Washington, DC.15 Symons, Susan, Neville Howlett e Katia Ramirez Alcantara. 2010. O impacto da aplicação do IVA nas empresas. London: PwC.

16 OECD (2014), consumer Tax Trends 2014: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris.,

17 Graham Harrison and Russell Krelove 2005, “VAT Refunds: a Review of Country Experience” IMF Working Paper WB / 05 / 218, Washington D. C.

18 Keen M., Smith S., 2007, ” VAT Fraud and Evasion: What Do We Know, and What Can be Done?”. Documento de trabalho do FMI WP / 07 / 31.

19 vale a pena notar que 28 economias analisadas ao fazer negócios não cobram IVA.

20 OECD (2006), Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2006), OECD Publishing, Paris.

21 Gupta, M., and V. Nagadevara. 2007., “Audit Selection Strategy for Improving Tax Compliance: Application of Data Mining Techniques.”In Foundations of E-government, eds. A. Agarwal e V. Ramana. Proceedings of the eleventh International Conference on e-Governance, Hyderabad, India, December 28-30.

22 Alm J., and McKee M., 2006, “Tax compliance as a coordination game”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, “Risk-Based Tax audit Approaches and Country Experiences”, World Bank, Washington, DC.

Deixe uma resposta