なぜそれが重要なのですか?

なぜ税率と税務行政が重要なのですか?

経済成長と開発を促進するためには、政府は社会プログラムと公共投資のための持続可能な資金源を必要としている。 健康、教育、インフラ、その他のサービスを提供するプログラムは、豊かで機能的で秩序ある社会という共通の目標を達成するために重要です。 る自治体を収となりました。, 課税は公共財やサービスに対して支払うだけでなく、市民と経済との間の社会契約における重要な要素でもあります。 ど税を上げて使用済を決定し、政府の正当性がある。 政府に説明責任を持たせることは、税収の効果的な管理、そしてより広く、良好な公的財務管理を奨励する。1

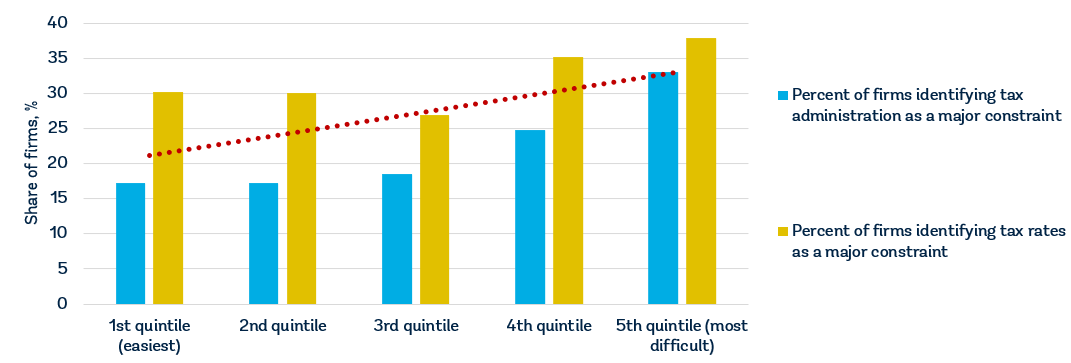

すべての政府は歳入を必要としますが、課題は税率の水準だけでなく課税ベースも慎重に選択することです。 政府はまた、納税者が参加することを妨げない税務遵守システムを設計する必要があります。, 最近の147カ国の企業調査データによると、企業は税率を経営上の制約の中で、税務行政がトップ11.2カ国の企業の中で、ビジネス上のスコアが良いと考えていることが示されています(図1)。,

出典:Doing Business database;World Bank Enterprise Surveys(http://www.enterprisesurveys.org)。

注:これらの関係は1%レベルで重要であり、一人当たりの所得を管理する際には重要である。

なぜ税率が重要なのですか?

企業の税コストの額は、投資と成長のために重要です。, 税金が高い場合、企業は正式なセクターからオプトアウトする傾向があります。 調査によると、税率の上昇は、正式な企業の減少と民間投資の減少に関連していることが示されています。 実効法人所得税率の10ポイント上昇は、GDPに対する投資比率が最大2ポイント低下し、事業参入率が約1ポイント低下することに関連しています。3GDPの1%に相当する増税により、今後三年間の生産量が3%近く減少する。,4多国籍企業の投資先決定を調べた調査では、法定企業所得税率の1ポイント上昇は、既存の投資による現地利益を平均して1.3%減少させること5実効法人所得税率が1ポイント上昇すると、経済における子会社設立の可能性は2.9%減少する。6

利益税は、総事業税コスト(平均で約39%)の一部に過ぎません。, たとえば、República Bolivariana de Venezuelaでは、名目法人所得税は純利益の15—34%の累進的な規模に基づいていますが、控除と免除を考慮した後でも、一連のその他の税(利益税、四つの労働税と貢献、回転税、固定資産税、科学、技術、イノベーション税)により、事業税法案全体は商業利益の73.31%です。

税率を合理的なレベルに保つことは、民間部門の発展と企業の公式化を促進することができる。, 控えめな税率は、中小企業にとって特に重要です経済成長と雇用に寄与するが、税収に大きく加わらない企業。7サハラ以南のアフリカおよび中東および北アフリカの経済の企業規模による税収の典型的な分布は、マイクロ、中小企業が納税者の90%以上を占めているが、税収の25-35%しか貢献していないことを示している。,8この規模の企業に高い税コストを課すことは、政府の税収にあまり追加されないかもしれませんが、企業が非公式セクターに移動したり、さらに悪

ブラジルでは、政府はマイクロおよび中小企業のための税金の徴収を簡素化するために設計された税制であるSimples Nacionalを作成しました。 このプログラムは、全体的な税コストを8%削減し、ビジネスライセンス率の11.6%の増加、零細企業の登録の6.3%の増加、税務当局に登録された企業の7.2%の増加に貢献しました。, 収入回収は、税金の支払いと社会保障拠出の増加の結果として7.4%増加しました。 シンプルズ-ナシオナルはまた、フォーマルセクター企業の収益、利益、有給雇用、固定資本を増やしたと信じられていました。9

企業は、彼らが彼らの税金のために得るものを気にします。 質の高いインフラは、経済活動の場所や発展できるセクターの種類を決定する上で中心的な役割を果たすため、経済の健全な機能にとって重要です。, 健康な労働力は、経済の競争力と生産性に不可欠であり、医療サービスの提供に投資することは、経済的および道徳的な理由の両方にとって不可欠です。 基礎教育は各労働者の効率を高め、良質の高等教育と訓練は、経済が単純な生産プロセスや製品を超えてバリューチェーンを上げることを可能にします。

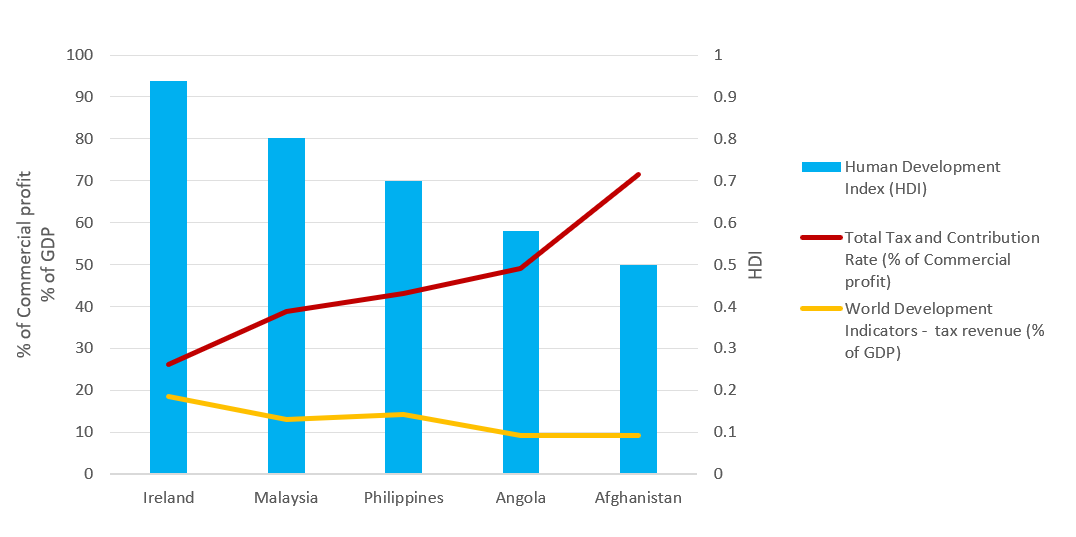

税収が公共財やサービスに変換される効率は、世界中で異なります。, 世界開発指標と人間開発指標からの最近のデータは、アイルランドやマレーシアなどの経済は、すべてが比較的低い総税率を持っている—効率的に税収を生み出し、その利益を高品質の公共財やサービスに変換することを示しています(図2)。 データの反対のためのアンゴラやアフガニスタン 経済発展は、しばしば上昇する公的支出に資金を供給するための新しい税収の必要性を増加させる。 同時に、それはそれらのニーズを満たすことができるように経済を必要とします。 しかし、課税のレベルよりも重要なのは、収入がどのように使用されるかです。, 開発途上国では、高い税率と弱い税務行政は、徴税率低下の唯一の理由ではありません。 インフォーマルセクターの規模も重要であり、インフォーマルセクターのほとんどの労働者が非常に低い賃金を稼ぐため、課税ベースははるかに狭い。

出典:Doing Business database;Human Development Index2018,世界銀行データベース2018.,

なぜ税務行政が重要なのか

効率的な税務行政は、企業が正式に登録されるよう促し、課税ベースを拡大し、税収を増やすのに役立ちます。 不公平で気まぐれな税務行政は、税制を不評にし、政府の正当性を低下させる可能性があります。 1990年代の多くの移行経済では、新しい税制が導入されたときに税務行政を改善できなかったため、税金の不均一な賦課、広範な脱税、予想よりも低い税,10

税法の遵守は、システムをすべての人のために働かせ、生活を改善するプログラムやサービスをサポートするために重要です。 コンプライアン 過度に複雑な税制は、高い脱税に関連している。 高負担軽減と租税法令の遵守コストの関係に大きな非公式な分野では、汚職の少ない投資である。 シンプルでうまく設計された税制を持つ経済は、事業活動、そして最終的には投資と雇用を後押しすることができます。,11新しい研究は、企業参入の重要な決定要因は、法人税率にかかわらず、税金を支払うことの容易さであることを示しています。 118カ国を対象とした調査では、年間納税回数と税金の支払いに必要な時間によって測定される税務管理負担の10%の削減が、年間ビジネスエントリー率の3%の増加につながったことがわかった。12

税務行政は、主にデジタル情報の流れの膨大な増加により、それが運営するエコシステムがより広く、より深くなるにつれて変化しています。, 税務当局は、新しい技術や分析ツールの導入を通じて、これらの課題に対応しています。 彼らは必どのように動作し、見通しの低コスト、コンプライアンスおよびインセンティブ対応うものである。13タジキスタン政府は、開発目標を達成しようとするタジキスタンにとって税制改革を主要な優先事項としている。 2013年、タジキスタンは税務行政改革プロジェクトを開始し、その結果、より効率的で透明でサービス指向の税制を構築しました。, ITインフラの近代化と統一された税務管理システムの導入により、効率が向上し、税務当局と納税者の間の物理的な相互作用が減少しました。 納税者サービスの改善を受けて、積極的な企業や個人納税者の納税申告数は倍増し、歳入回収は強く増加しています。 タジキスタンの納税者は、28で2016日を過ごし、37で2012日と比較して、すべての税関関連の規制を遵守しました。 14

低コストの税コンプライアンスと効率的な手続きは、企業にとって大きな違いをもたらす可能性があります。, たとえば、中国の香港特別行政区では、標準的なケーススタディ会社は、世界的に最も低い支払い数である年に三つの支払いしか行わなければならない。 カタールとサウジアラビアでは、それはまだ世界で最も低い間で、四つの支払いを行う必要があります。 エストニアでは、利益税、付加価値税(VAT)および労働税および拠出金に準拠することは、年間50時間、約6営業日しかかかりません。

調査によると、ビジネスケーススタディ企業は、法人所得税に準拠するよりもVATに準拠するのに平均して長い時間がかかることがわかりました。, しかし、企業がVAT要件を遵守するのにかかる時間は大きく異なります。 研究によると、これは行政慣行の変化とVATの実装方法によって説明されています。 同じ税務当局が付加価値税と法人所得税を管理している経済では、コンプライアンスにかかる時間が短くなる傾向があります。 の使用をオンライン出願および支払も大幅に削減できま遵守す。 請求書またはその他の書類を提出するための要件は、コンプライアンス時間に追加されます。, VATシステムが効率的に機能するためには、コンプライアンスプロセスを合理化し、要件への準拠に必要な時間を短縮することが重要です。15

ポストファイリングプロセスが重要なのはなぜですか?

税務当局に納税申告書を提出することは、最終的な納税義務に関する合意を意味するものではありません。 多くの場合、税務申告が提出された後に課税の試練が始まります。 VAT還付の請求、税務監査、税務評価の申請など、ファイリング後のプロセスは、ビジネスが税務当局と最も困難なやり取りをする可能性があります。, 企業は、通常の税務遵守手続きよりも納税申告の提出後に発生するプロセスに多くの時間と労力を投資する必要があります。

VAT還付システムが重要なのはなぜですか?

付加価値税の払い戻しは、現代のVATシステムの不可欠な要素です。 原則として、VATの法定発生率は最終消費者であり、企業ではありません。 経済協力開発機構(OECD)が定めた税務政策ガイドラインによれば、VATシステムは中立的かつ効率的でなければならない。, 特定の課税期間に過剰な入力VATを持つ企業のための効率的なVAT還付システムが存在しないことは、この目標を損なうでしょう。 付加価値税は、市場価格と競争に歪みの影響を及ぼし、その結果、経済成長を制約する可能性があります。16

払い戻しプロセスはVATシステムの大きな弱点になる可能性があります。 この見解は、世界36カ国のVAT管理払い戻しメカニズムを調べる研究によって支持されている。17払い戻し手続きが行われている経済でさえ、企業はしばしばプロセスが複雑になっています。, この調査では、税務当局の過剰VATクレジットの扱い、払い戻し請求のサイズ、払い戻し請求者が続く手続き、税務当局が払い戻しを処理するのに必要な これによる法定時間のため料金の返金は重要なものが適用されていない。

VAT還付システムの遅延や非効率性は、システムが悪用され、詐欺になりやすいという懸念の結果であることが多い。,18この懸念に動いて、多くのエコノミーは、VAT還付制度への償還請求を緩和し、制限し、払い戻し請求を徹底的な手続き上のチェックに従う措置を確立し それはまた、一部の国では、VAT還付の請求が自動的に高価な監査を引き起こし、システムの全体的な有効性を損なうことが珍しくない理由の一つで

ビジネスケーススタディ会社、TaxpayerCoを行っています。、国際的に貿易しない国内ビジネスです。, それは一般的な産業および商業活動を行い、それは操作のその二年目です。 税務署のことなら。 登録のためのVATしきい値を満たし、その毎月の売上高と毎月の営業費用は、各会計期間内に支払う正の出力VATで、その結果、年間を通じて固定されてい ケーススタディのシナリオは、月の月にマシンの資本購入を含むように拡張されています。 この実質的な設備投資は、月の月に出力VATを超える入力VATになります。,

結果は、実際には、ビジネスを行うことによってカバーされる経済の107のみが、このシナリオでVAT現金払い戻しを可能にすることを示しています。 この数は、付加価値税を徴収しない26の国と、機械の購入が付加価値税を免除されている五つの国を除外します。19一部のエコノミーでは、輸出業者、大使館、非営利団体などの特定の種類の納税者に対して、即時現金還付を受ける権利を制限している。 これは、ベラルーシ、ボリビア、コロンビア、ドミニカ共和国、エクアドル、カザフスタン、マリ、フィリピンを含む34の国でのケースです。,

他の経済では、企業は、指定された期間(四例、四ヶ月)の超過信用を繰り越した後、現金払い戻しを請求することができます。 Vatの純残高は、この期間が終了した後にのみビジネスに返金されます。 これは、ビジネスを行うことによって測定された26の190経済の場合です。

他の国の法律(通常、現金払い戻しを処理する行政能力または財務能力が弱い国)では、払い戻しを完全に許可しない可能性があります。, 代わりに、税務当局は、請求を繰り越し、将来の出力VATに対して超過額を相殺するために企業を必要とします。

手続き上のチェックに関する限り、ビジネスケースのシナリオでVAT現金払い戻しを可能にする77カ国の107において、VAT還付の請求は、おそらくVAT現金払い戻しを承認する前に追加のレビューが行われることにつながるでしょう。 効果的な監査プログラムとVAT還付支払いシステムは密接に関連しています。, 税務監査(直接および間接)は、その範囲および複雑さが異なり、通常、特定の期間における納税者の納税義務の計算に関連するすべての情報の包括的

カナダ、デンマーク、イタリア、ノルウェーでは、VAT還付の要求は、監査人とのやりとりが少なく、事務処理が少ない対応監査を引き起こす可能性があります。, 対照的に、サハラ以南のアフリカのほとんどの経済では、監査が行われる可能性が高いため、納税者は、監査人が納税者の施設を訪問する現場監査に

VAT還付申請の形式に関する限り、52カ国の107カ国では、各会計期間に提出された標準VAT申告書の中でVAT還付が計算され、要求されます。, 他の国では、請求手続きは、VAT還付のための別の申請書、手紙またはフォームを提出することから、VAT申告書の特定のセクションを完了すること、および請求を立証するためのいくつかの追加文書を準備することまでさまざまです。 これらの国では、企業は、関連当局に提出する前に、必要な情報を収集し、請求を計算し、払い戻し申請書およびその他の文書を準備する平均5.5時間

全体として、OECDの高所得国は、VAT還付の処理において平均14で最も効率的である。,払い戻しを処理するために3週間(監査が実施される可能性がある一部の国を含む)。 ヨーロッパおよび中央アジアの経済はまた23.1週の平均払い戻しの処理時間とよく行います。 これらの経済は、企業が不必要な管理コストや有害なキャッシュフローの影響にさらされない方法で払い戻しを提供します。

ビジネスデータを実行すると、VAT還付プロセスに準拠する時間と、標準VAT申告書の提出およびVAT負債の支払いに準拠する時間との間に正の相関, この関係は、税金を提出するときに遵守することが困難な税制が、プロセス全体を通して困難になる可能性が高いことを示しています。

なぜ税務監査が重要なのですか?

税務監査は、税務コンプライアンスを確保する上で重要な役割を果たします。 それにもかかわらず、税務監査は、納税者と税務当局との間の最も敏感な相互作用の一つです。 これは、対話の数と種類(監査人によるフィールド訪問または納税者によるオフィス訪問)と監査人が要求する文書のレベルに応じて、多かれ少なかれ, したがって、税務当局が監査を実施する方法において整合性を確保するためには、適切な法的枠組みが整備されていることが不可欠です。20

リスクベースのアプローチは、過去のコンプライアンス、業界および企業固有の特性、VAT登録企業の債務信用率、事業の規模など、事業のさまざまな側面を ある研究では、監査のためのデータマイニング技術は、技術にかかわらず、ランダム監査よりも準拠していない納税者を捕獲したことが示されまし,21

しかし、リスクベースのアプローチでは、非準拠企業を捕獲するために使用される正確な基準は、納税者が意図的に検出を回避する方法を計画することを防ぎ、自主的なコンプライアンスを促進するためにある程度の不確実性を可能にするために隠されるべきである。 22 23ほとんどのエコノミーには、税務監査のために企業を選択するためのリスク評価システムがあり、これらの企業が選択される根拠は開示されてい 監査戦略は、ファイリング後の手続きであるにもかかわらず、企業が税金を申告して支払う方法に根本的な影響を与える可能性があります。, 直接税の監査を分析するために、ビジネスケーススタディのシナリオは、納税者を想定するように拡張されました。 誤った法人所得税申告につながる、その所得税負債の計算に簡単なエラーを作り、その結果、所得税の不足支払いが原因です。 税務署のことなら。 エラーを検出し、自発的に税務当局に通知しました。, 法人所得税を徴収するすべての国では、納税者は10のうち190のみが誤りを当局に通知し、修正されたリターンと追加の文書(通常は誤りを説明する手紙、 企業は平均して5.7時間を費やして、修正された返品および追加の書類の準備、ファイルの提出、支払いを行います。 76カ国では、所得税申告の誤りは、追加のレビューの対象となる可能性があります(納税者による即時通知に続いても)。,

37カ国では、このエラーは、企業が追加の時間を費やすことを必要とする、所得税申告の包括的な見直しにつながります。 ほとんどの場合、監査人は納税者の施設を訪問します。 税務当局が包括的な監査を開始するには、平均して約83日かかります。 このような場合、納税者は監査人の要件を遵守して24時間を費やし、10.3週間の間に監査人との相互作用のいくつかのラウンドを経て、監査人が税, OECDの高所得グループと中央アジア諸国の経済は、所得税申告における軽微な間違いを修正するための最も簡単で簡単なプロセスを持っています。 OECDの高所得グループの28カ国では、所得税申告の間違いが税務当局による追加のレビューを引き起こすことはありません。 納税者は、修正されたリターンを提出し、場合によっては追加の書類を提出し、税金の差額を支払う必要があります。, ラテンアメリカおよびカリブ海の経済はほとんどの場合それが最終的な査定が出されるまで納税者に待っている時間を課す監査を含むように所得税申告書のマイナーな間違いを訂正する長いプロセスから最も苦しむ。

ノート

1FIAS。 2009. “国家建設としての課税:政治的安定と持続可能な経済成長のための税制の改革。”世界銀行グループ、ワシントンD.C.。

2世界銀行エンタープライズ調査(http://www.enterprisesurveys.org)。

ジャンコフ、シメオン、ティム-ガンサー、キャラリー-マクリーシュ、リタ-ラマーリョ、アンドレイ-シュライファーの3人。 2010., “投資と起業家精神に対する法人税の影響。”アメリカ経済ジャーナル:マクロ経済学2(3):31-64。

ローマー、クリスティーナ、デイヴィッド-ローマーの4人。 2010. “税の変更のマクロ経済効果:財政ショックの新しい尺度に基づいて見積もり。”アメリカ経済レビュー100:763-801。

ホイジンガ、ハリー、リュック-ライヴェンの5人。 2008. “多国籍企業における国際的な利益シフト:マルチカントリーの視点。”公共経済学ジャーナル92:1164-82。

6ニコデーム、ガシュタン。 2008. “法人所得税と経済の歪み。”CESifoワーキングペーパー2477、CESifoグループ、ミュンヘン。,

ヒブス、ダグラスA、ヴィオレータ-ピクレスクの7人。 2010. “税の寛容と税のコンプライアンス:どのように政府は非公式の経済に参入する企業の傾向に影響を与えます。”政治学のアメリカジャーナル54(1):18-33。

8国際税務対話。 2007. “中小企業の課税。”国際税務対話会議、ブエノスアイレス、Octoberのための背景論文。

ファインジルベル、パブロ、ウィリアム-F-マロニー、ガブリエル-V-モンテス=ロハスの9人。 2011. “は格式の改善のマイクロ企業の実績を教えてください。 ブラジルのシンプルプログラムからの証拠。,”開発経済学のジャーナル94(2):262-76。

10鳥リチャード 2010. “スマートな税務行政。”経済的前提(世界銀行)36:1-5。

11ジャンコフ、シメオン、ティム-ガンサー、キャラリー-マクリーシュ、リタ-ラマーリョ、アンドレイ-シュライファー。 2010. “投資と起業家精神に対する法人税の影響。”アメリカ経済ジャーナル:マクロ経済学2(3):31-64。

12ポントス-ブラウナーヒェルムとヨハン-E-エクルンド 2014. “税金、税務管理負担と新しい会社の形成。”KYKLOS67(February):1-11.

13OECD(経済協力開発機構)。 2017., OECDおよびその他の先進国および新興国経済に関する比較情報。 フランス-パリ:OECD。

14IFC(国際金融公庫)。 2018. “改善の税務当局が、民間投資の促進および経済発展のタジキスタン”国際金融公社、ワシントンD.C.。

15サイモンズ、スーザン、ネヴィル-ハウレット、カティア-ラミレス-アルカンタラ 2010. VATコンプライアンスがビジネスに及ぼす影響 ロンドン:PwC。

16OECD(2014)、消費税動向2014:VAT/GSTと物品税率動向と政策問題、OECD出版、パリ。,

17Graham Harrison and Russell Krelove2005,”VAT還付:国の経験のレビュー”IMF Working Paper WB/05/218,Washington D.c.

18Keen M.,Smith S.,2007,”VAT詐欺と回避:私たちは何を知っていますか、そして何ができますか?”. IMFワーキングペーパー WP/07/31.

19これは、ビジネスを行う際に分析された28カ国が付加価値税を課税しないことは注目に値する。

20OECD(2006)、OECDと非OECD諸国における税務行政:比較情報シリーズ(2006)、OECD出版、パリ。

21Gupta,M.,V.Nagadevara. 2007., “税務コンプライアンス改善のための監査選択戦略:データマイニング技術の適用。”電子政府の基盤では、eds。 A.AgarwalおよびV.Ramana。 E-ガバナンスに関する第十一国際会議の議事録,ハイデラバード,インド,December28-30.

22Alm J.,And McKee M.,2006,”コーディネーションゲームとしての税コンプライアンス”,Journal of Economic Behavior&Organization,Vol. 54(2004)297-312

23Khwaja,M.S.,R.Awasthi,J.Loeprick,2011,”リスクベースの税務監査アプローチと国の経験”,世界銀行,ワシントンD.

コメントを残す