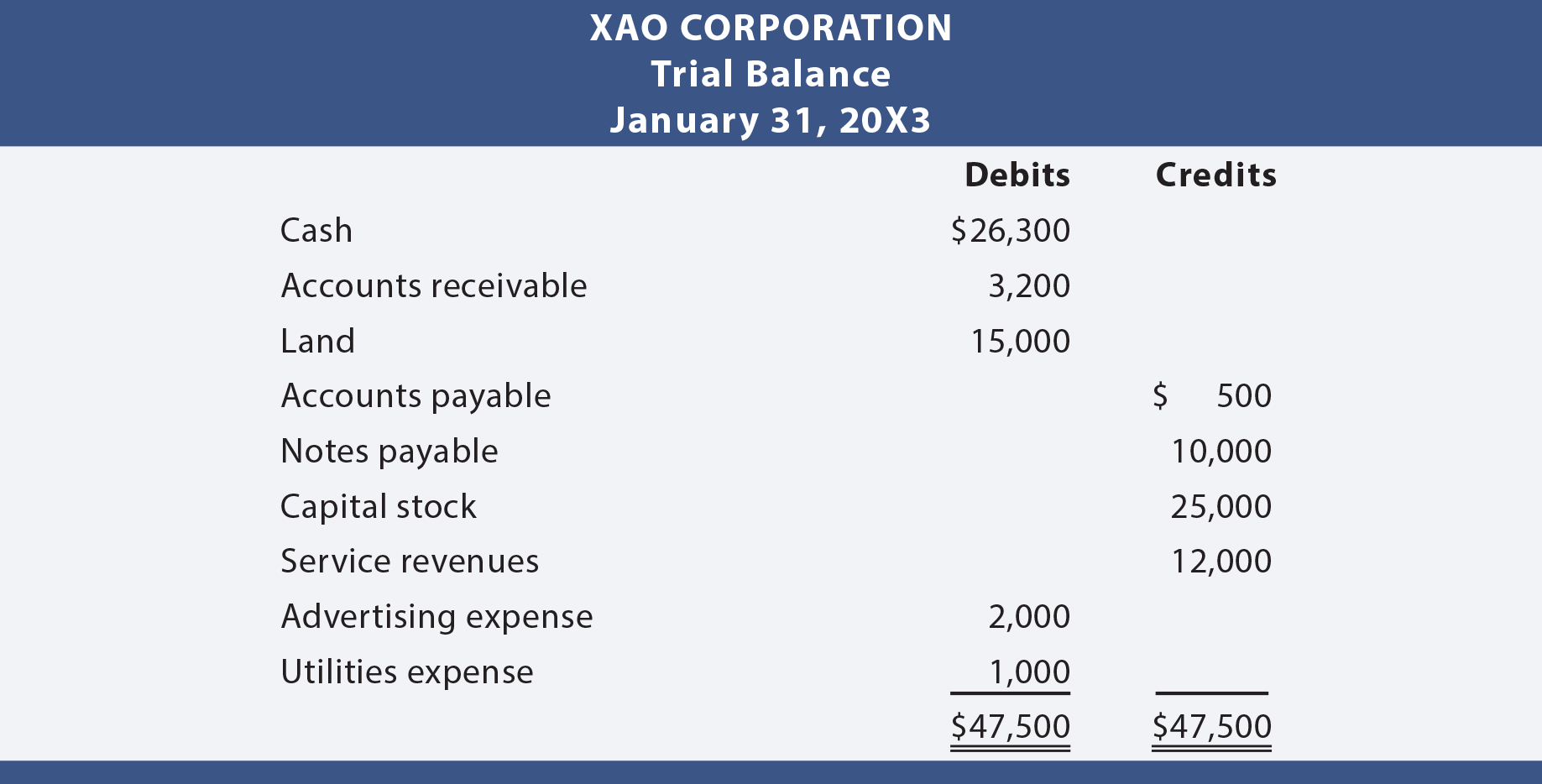

すべての取引が仕訳帳から元帳に転記された後、試算表を作成することをお勧めします。 試算残高は、単にそれぞれの借方残高または貸方残高とともに元帳勘定のリストです。 試算表は、正式な財務諸表ではなく、むしろ借方が等しいクレジットを決定するためのセルフチェックです。 以下は、Xao Corporationのために準備された試算表です。,

引き落とし等しいクレジット

各トランザクションは、引き落とし等しいクレジットを保証する方法でジャーナリングされたため、この平等は元帳および試算表全体にわたって維持されることが期待される。 試算残高が残高に失敗した場合は、エラーが発生しているため、見つける必要があります。 事実の後に戻ってエラーを見つけなければならないのではなく、進むにつれて注意する方がはるかに優れています。 “釣り合った”試算表は正しさの保証ではないことに注意してください。, たとえば、トランザクションを記録しなかったり、同じトランザクションを二度記録したり、間違ったアカウントに金額を転記したりすると、バランス

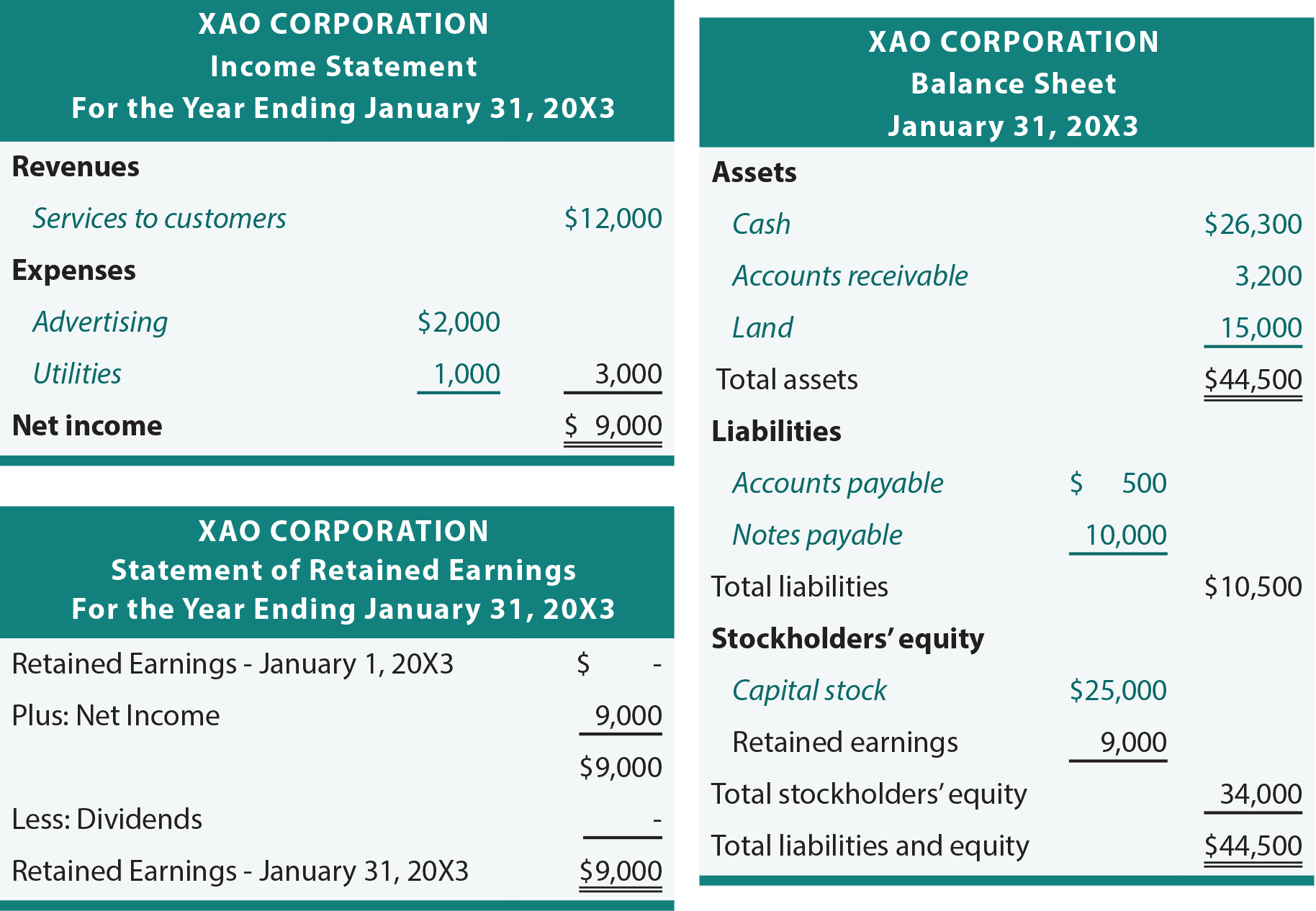

試算表からの財務諸表

次の章では、真に正確で最新の財務諸表セットを作成するために必要な追加の調整を明らかにしています。 しかし、今のところ、試算表に基づいて暫定的な財務諸表を作成することができます。, 基本的なプロセスは、総勘定元帳から試算表に金額を転送し、次に財務諸表に転送することです。

xaoの次の財務諸表を見直す際には、斜体が以前に示された試算表から直接取得された項目に注意を引くために使用されていることに注意してください。 その他の明細および金額は、単にステートメント内の合計および派生金額に関連します。

勘定科目表

特定の会社で使用されているすべての勘定のリストは勘定科目表と呼ばれます。, 個々の口座には、多くの場合、特定の参照番号が与えられます。 番号付けスキームは、使用中の勘定科目および勘定科目の分類に追いつくのに役立ちます。 たとえば、すべての資産は”1″で始まることができます(例えば、現金の場合は101、売掛金の場合は102など)。)、”2″などと表記されることもある。 各アカウントへの数値の割り当ては、郵便番号がより効率的にメールを移動するのに役立つのとほぼ同じ方法で、データ管理を支援します。 多くのコンピュータシステムによって急速な入口座番号によることにより、シビアアクシデント。, Xao Corporationの単純な勘定科目表は次のように表示される場合があります。

もう一つの利点は、各勘定をさらにサブセットに分割できることです。 例えば、売掛金勘定が口座番号102を有する場合、個々の顧客は102.001、102.002、102.003などとして番号が付けられることが予想されるであろう。 これにより、この章の次のセクションの対象となる”子会社”勘定記録の維持が容易になります。

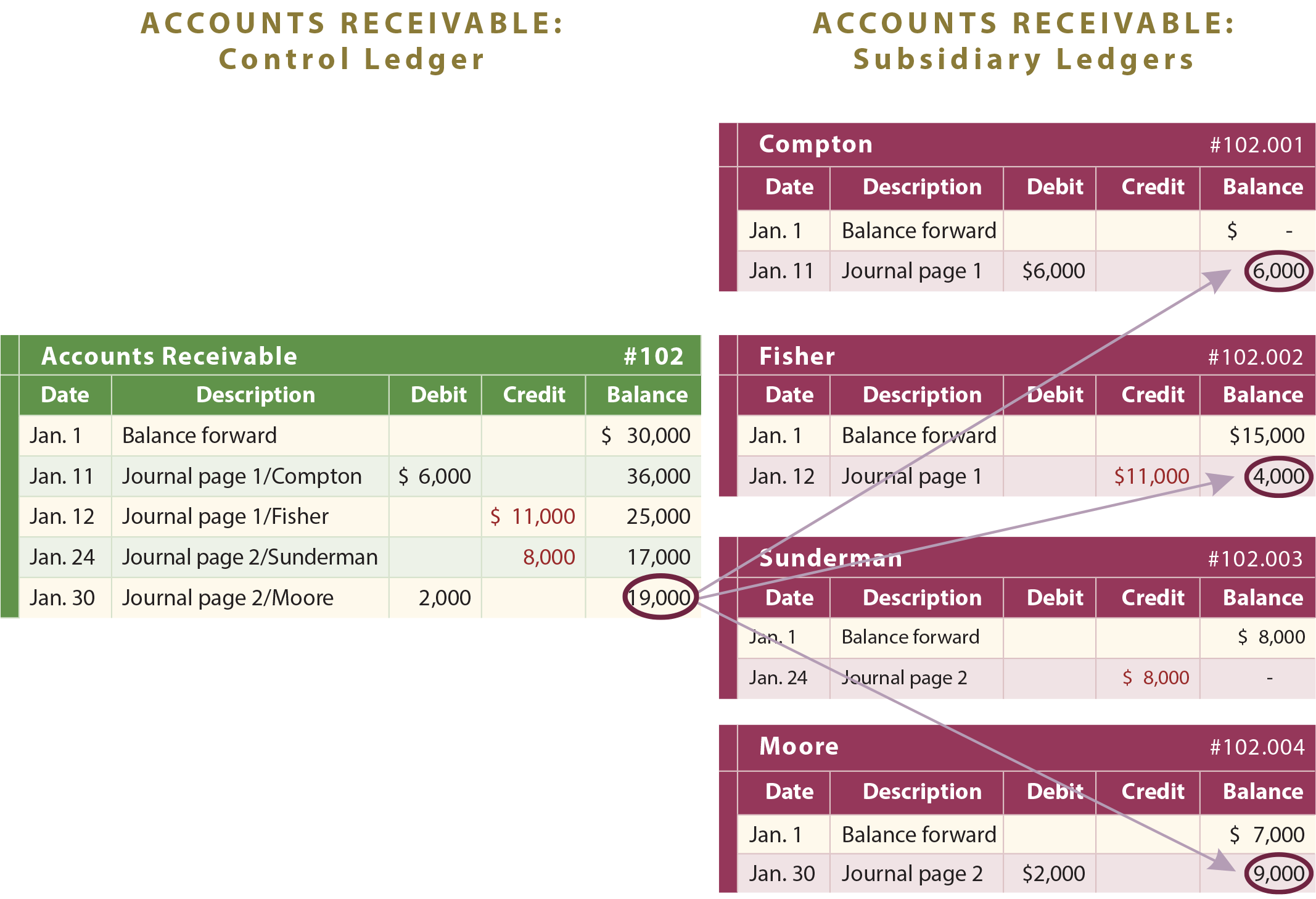

管理勘定および子会社勘定

一部の総勘定元帳勘定は、多くのサブコンポーネントで構成されています。, 例えば、会社はCompton、Fisher、およびMooreからの金額からなる$19,000の総勘定の売掛金を有するかもしれない。 会計システムは、各顧客からの合計債権および金額を明らかにするのに十分でなければならない。 したがって、サブ口座が使用されます。 通常の総勘定元帳勘定に加えて、次の詳細な図に示すように、顧客ごとに個別の補助売掛金が維持されます。

売掛金の合計は、個々の売掛金, したがって、売掛金総勘定元帳勘定の合計は、すべての個々の子会社勘定残高の合計を表すため、管理勘定または管理勘定元帳と呼ばれます。 会社が総勘定元帳で見つけられるより広い制御勘定に子会社勘定を調整できることは単に命令的である。 ここでは、コンピュータは、完全な調和で詳細および集計データを維持するのに特に役立ちます。

コメントを残す