miksi sillä on väliä?

miksi veroprosenteilla ja verohallinnolla on väliä?

talouskasvun ja kehityksen edistämiseksi hallitukset tarvitsevat kestäviä rahoituslähteitä sosiaaliohjelmiin ja julkisiin investointeihin. Terveyttä, koulutusta, infrastruktuuria ja muita palveluja tarjoavat ohjelmat ovat tärkeitä, jotta voidaan saavuttaa vauraan, toimivan ja järjestäytyneen yhteiskunnan yhteinen tavoite. Ja ne edellyttävät, että hallitukset keräävät tuloja., Verotuksessa ei makseta pelkästään julkisista hyödykkeistä ja palveluista, vaan se on myös keskeinen osa kansalaisten ja talouden yhteiskuntasopimusta. Se, miten veroja nostetaan ja käytetään, voi määrittää hallituksen legitimiteetin. Pitää hallituksia vastuullisina kannustaa tehokkaan hallinnon verotuloja ja, laajemmin, hyvää julkista varainhoitoa.1

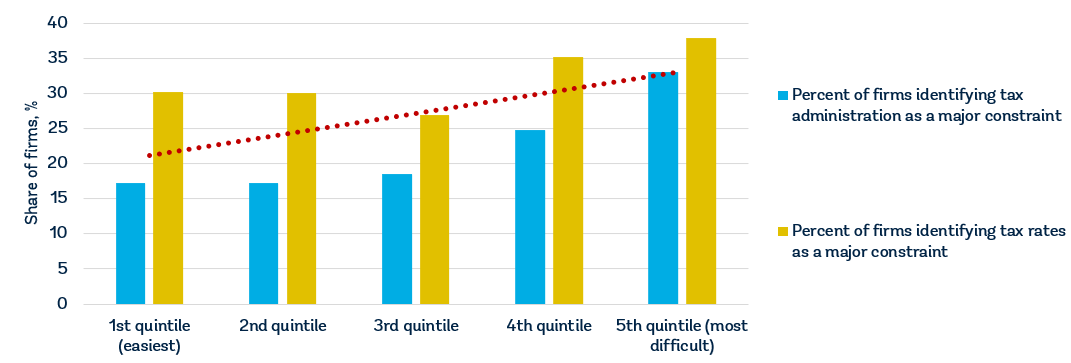

kaikki hallitukset tarvitsevat tuloja, mutta haasteena on valita huolellisesti veroprosenttien tason lisäksi myös veropohja. Hallitusten on myös suunniteltava verosääntöjen noudattamista koskeva järjestelmä, joka ei estä veronmaksajia osallistumasta siihen., Viime yritys tutkimustiedot 147 taloudet osoittavat, että yritykset pitävät verokantojen olla viiden joukossa rajoituksia niiden toimintaa ja verohallinto olla kärjessä 11.2 Yritysten talouksien, että pisteet paremmin Liiketoiminnan helppous maksaa veroja indikaattorit yleensä pitävät molempia verokantoja ja verohallinnon vähemmän este liiketoiminnalle (kuva 1).,

Lähde: Doing Business database; World Bank yrityskyselyt (http://www.enterprisesurveys.org).

Huomaa: suhteet ovat merkittävät 1 prosentin tasolla ja pysyvät merkittävinä, kun kontrolloidaan tuloja asukasta kohti.

miksi veroprosenteilla on merkitystä?

yritysten verokustannuksilla on merkitystä investointien ja kasvun kannalta., Jos verot ovat korkeita, yritykset ovat taipuvaisempia jättäytymään pois muodollisesta sektorista. Tutkimuksen mukaan korkeampiin veroasteisiin liittyy vähemmän muodollisia yrityksiä ja vähemmän yksityisiä investointeja. 10-prosenttiyksikön nousu tehokas yritysten tuloveroprosentti on liittynyt alentunut investointien osuus BKT: stä jopa 2 prosenttiyksikköä, ja vähentää liiketoiminnan tulon määrä noin 1 prosenttiyksikön.3 veronkorotus, joka vastaa 1: tä prosenttia BKT: stä, vähentää tuotantoa seuraavien kolmen vuoden aikana lähes 3 prosenttia.,4 Tutkimusta tarkastellaan monikansallisten yritysten päätöksiä siitä, mihin sijoittaa ehdottaa, että 1-prosenttiyksikön nousu lakisääteinen yhteisövero olisi vähentää paikallista voitot nykyisten investointien 1,3% keskimäärin.5 1-prosenttiyksikön kasvu efektiivinen tulovero korko vähentää todennäköisyyttä tytäryhtiön perustamista talouden 2,9%.6

voittoverot ovat vain osa liiketoiminnan kokonaisverokustannuksista (keskimäärin noin 39%)., Vuonna República Bolivariana de Venezuela, esimerkiksi, nimellinen tulovero perustuu progressiivisen asteikon 15-34% nettotuloista, mutta koko liiketoiminnan vero bill—jopa sen jälkeen kun huomioon vähennykset ja poikkeukset—on 73.31% kaupallista voittoa, koska useita muita veroja (voitto vero, neljä työvoiman verot ja maksut, liikevaihto vero, kiinteistövero ja tiede -, teknologia-ja innovaatio-vero).

verokantojen pitäminen kohtuullisella tasolla voi edistää yksityisen sektorin kehitystä ja yritysten virallistamista., Vaatimaton verokannat ovat erityisen tärkeitä pk-sizeenterprises, joka edistää talouden kasvua ja työllisyyttä, mutta eivät lisää merkittävästi verotuloja.7 Tyypillinen jakaumat verotuloja yrityksen koon talouksien Saharan eteläpuolisessa Afrikassa ja Lähi-Idässä ja Pohjois-Afrikassa osoittavat, että mikro -, pienet ja keskisuuret yritykset muodostavat yli 90% veronmaksajien mutta edistää vain 25-35 prosenttia verotuloista.,8 Asettaa korkeita kustannuksia, joita yrityksille tämä koko saattaa lisätä paljon valtion verotuloja, mutta se saattaa aiheuttaa yrityksille siirtyä epävirallinen sektori tai, vielä pahempaa, lopettaa toimintansa.

Brasiliassa, hallitus luotu Yksinkertaiset Nacional, verojärjestelmä, jonka tarkoituksena on yksinkertaistaa verojen perintään liittyviä mikro-ja pienet yritykset. Ohjelma vähentää koko vero kustannukset 8% ja osaltaan kasvua 11,6% liiketoiminnan lisensointi korko, 6,3 prosentin kasvu rekisteröintiä mikroyrityksiä ja 7.2% kasvu määrä yrityksiä on rekisteröity veroviranomaisille., Verojen ja sosiaaliturvamaksujen korottamisen seurauksena veronkanto kasvoi 7,4 prosenttia. Simples Nacionalin ansioksi luettiin myös muodollisen sektorin yritysten tulojen, voiton, palkkatyön ja kiinteän pääoman kasvattaminen.9

yritykset välittävät siitä, mitä ne saavat veroistaan. Laadukas infrastruktuuri on ratkaisevan tärkeä talouden moitteettoman toiminnan kannalta, koska sillä on niin keskeinen rooli taloudellisen toiminnan sijainnin ja kehitettävien alojen määrittämisessä., Terve työvoima on elintärkeää talouden kilpailukykyä ja tuottavuutta investoimalla terveyspalvelujen tarjoaminen on tärkeää sekä taloudellisista ja moraalisista syistä. Peruskoulutus lisää jokaisen työntekijän tehokkuutta,ja laadukas korkea-asteen koulutus antaa talouksille mahdollisuuden siirtyä arvoketjussa pelkistä tuotantoprosesseista ja tuotteista.

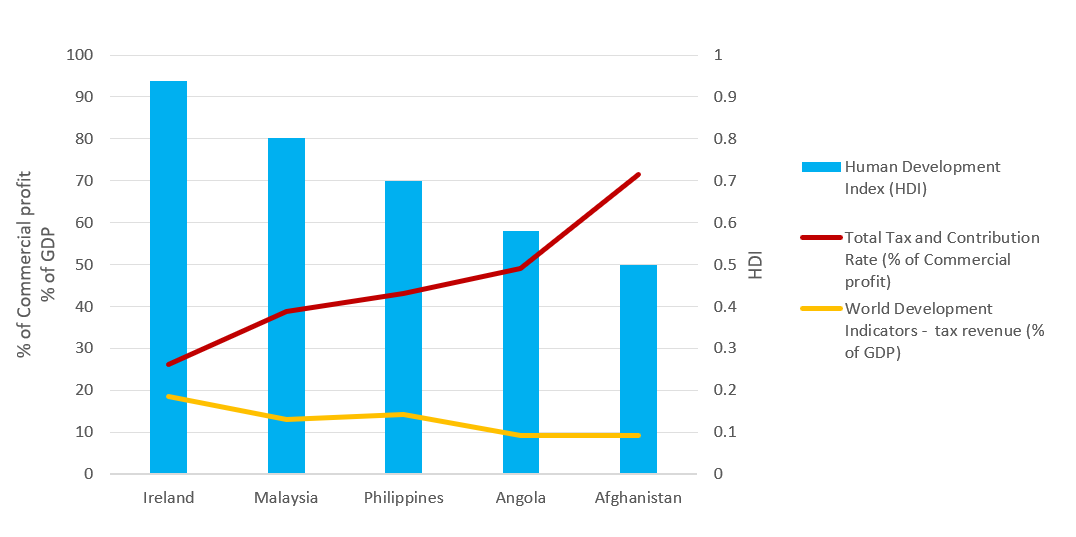

verotulojen muuntamisen tehokkuus julkishyödykkeiksi ja palveluiksi vaihtelee eri puolilla maailmaa., Viimeaikaiset tiedot Maailman Kehityksen Indikaattoreita ja Inhimillisen Kehityksen Indeksistä osoittaa, että taloudet kuten Irlanti ja Malesia—jotka kaikki ovat suhteellisen alhaisia verokantoja—tuottaa verotuloja tehokkaasti ja muuntaa voitot osaksi laadukkaita julkisia tavaroita ja palveluita (kuva 2). Tiedot osoittavat päinvastaista Angolalle ja Afganistanille. Talouskehitys lisää usein uusien verotulojen tarvetta kasvavien julkisten menojen rahoittamiseksi. Samalla se edellyttää, että talous pystyy vastaamaan näihin tarpeisiin. Verotuksen tasoa tärkeämpää on kuitenkin se, miten tulot käytetään., Kehittyvissä talouksissa korkeat veroasteet ja heikko verohallinto eivät ole ainoita syitä alhaiseen veronkantoon. Myös epävirallisen sektorin koolla on merkitystä; Veropohja on paljon suppeampi, koska suurin osa epävirallisen sektorin työntekijöistä ansaitsee hyvin matalia palkkoja.

Lähde: Doing Business database; Inhimillisen Kehityksen Indeksi 2018, maailmanpankin tietokanta 2018.,

Miksi verohallinnon asioissa,

Tehokas verohallinto voi auttaa kannustaa yrityksiä tulla virallisesti rekisteröityjä, mikä laajentaa veropohjaa ja lisäämällä verotuloja. Epäreilu ja oikukas verohallinto saa verojärjestelmän todennäköisesti huonoon valoon ja heikentää hallituksen legitimiteettiä. Monissa siirtymätalouksissa 1990-luvulla, vika on parantaa verohallinnon kun uusi vero järjestelmät otettiin käyttöön, johti epätasainen käyttöön veroja, laajalle levinnyt veronkierto ja alempi odotettua verotuloja.,10

verolakien noudattaminen on tärkeää, jotta järjestelmä toimii kaikille ja tukee elämää parantavia ohjelmia ja palveluita. Yksi tapa edistää sääntöjen noudattamista on pitää säännöt mahdollisimman selkeinä ja yksinkertaisina. Liian monimutkaisiin verojärjestelmiin liittyy suuri veronkierto. Korkeat verosääntöjen noudattamisesta aiheutuvat kustannukset liittyvät suurempiin epävirallisiin aloihin, korruption lisääntymiseen ja investointien vähenemiseen. Yksinkertaisilla ja hyvin suunnitelluilla verotusjärjestelmillä varustetut taloudet voivat vauhdittaa yritysten toimintaa ja viime kädessä investointeja ja työllisyyttä.,11 Uusi tutkimus osoittaa, että tärkeä tekijä yrityksen entry on helppo maksaa veroja, riippumatta siitä yritysveroa. Tutkimus 118 talouksien yli kuusi vuotta, todettiin, että 10% vähennys vero hallinnollista taakkaa—mitattuna määrä veronmaksun vuodessa, ja aika, joka tarvitaan maksamaan verot—johti 3%: n kasvu vuosittain liiketoiminta-merkintä hinnat.12

verohallinto on muuttumassa kuten ekosysteemi, jolla se toimii, tulee laajempi ja syvempi, lähinnä koska valtava kasvu digitaalisen tiedon virtaa., Verohallinnot vastaavat näihin haasteisiin ottamalla käyttöön uusia teknologia-ja analyysivälineitä. Niiden on pohdittava uudelleen toimintatapojaan ja tarjottava mahdollisuus alhaisempiin kustannuksiin, sääntöjen noudattamisen lisäämiseen ja säännösten noudattamista valvoville veronmaksajille suunnattuihin kannustimiin.13 Tadžikistanin hallitus on asettanut verouudistuksen maan tärkeimmäksi prioriteetiksi pyrkiessään saavuttamaan kehitystavoitteensa. Tadžikistan käynnisti vuonna 2013 Verohallinnon uudistushankkeen, jonka seurauksena maa rakensi tehokkaamman, avoimemman ja palveluhenkisemmän verojärjestelmän., Nykyaikaistamiseen IT-infrastruktuurin ja käyttöönotto yhtenäinen vero hallintajärjestelmä lisää tehokkuutta ja vähentänyt fyysistä vuorovaikutusta veroviranomaisten ja veronmaksajien. Seuraavat parannus veronmaksajien palvelut, aktiivisten yritysten ja yksittäisten veronmaksajien arkistointi veroja on kaksinkertaistunut ja liikevaihto kokoelmat ovat nousseet voimakkaasti. Tadžikistanilainen verovelvollinen käytti vuonna 2016 28 päivää kaikkien verotukseen liittyvien säännösten noudattamiseen, kun se vuonna 2012 oli 37 päivää. 14

verosääntöjen noudattamisesta ja tehokkaista menettelyistä aiheutuvat alhaiset kustannukset voivat vaikuttaa merkittävästi yrityksiin., Esimerkiksi Hongkongin erityishallintoalueella Kiinassa tavallinen tapaustutkimusyritys joutuisi suorittamaan vain kolme maksua vuodessa, mikä on vähiten maksuja maailmanlaajuisesti. Qatarissa ja Saudi-Arabiassa sen olisi maksettava neljä maksua, jotka ovat edelleen maailman alhaisimpia. Virossa, noudattaa voittovero, arvonlisävero (ALV) ja työvoiman verot ja maksut kestää vain 50 tuntia vuodessa, noin 6 työpäivää.

Tutkimus toteaa, että se vie Liiketoiminnan tapaustutkimus yritys enää keskimäärin noudattamaan ALV kuin noudattaa tulovero., Aika, joka yritykseltä kuluu ARVONLISÄVEROVAATIMUSTEN noudattamiseen, vaihtelee kuitenkin suuresti. Tutkimukset osoittavat, että tämä johtuu hallinnollisten käytäntöjen vaihteluista ja siitä, miten ALV toteutetaan. Sääntöjen noudattaminen vie yleensä vähemmän aikaa talouksissa, joissa sama verottaja hallinnoi ALV-ja yhteisöveroa. Myös online-arkistoinnin ja maksamisen käyttö vähentää huomattavasti sääntöjen noudattamiseen kuluvaa aikaa. Taajuus ja pituus ALV-palautus myös väliä; vaatimukset toimittaa laskut tai muut asiakirjat palaa lisää noudattaminen aikaa., Säännösten noudattamista koskevan prosessin virtaviivaistaminen ja vaatimusten noudattamiseen tarvittavan ajan lyhentäminen on tärkeää, jotta ALV-järjestelmät toimivat tehokkaasti.15

miksi postfilointiprosesseilla on merkitystä?

veroilmoituksen tekeminen verottajalle ei tarkoita sopimusta lopullisesta verovelvollisuudesta. Usein verotuksen koettelemus alkaa veroilmoituksen jättämisen jälkeen. Postfiling prosesseja—kuten väittäen ARVONLISÄVERON palautusta, käynnissä verotarkastus tai houkutteleva veron—voi olla kaikkein haastava vuorovaikutus, että liiketoiminta on kanssa veroviranomaiselle., Yritykset saattavat joutua investoimaan veroilmoitusten tekemisen jälkeen tapahtuviin prosesseihin enemmän aikaa ja vaivaa kuin tavanomaisiin verosäännösten noudattamismenettelyihin.

miksi ALV-palautusjärjestelmillä on väliä?

arvonlisäveron palautus on olennainen osa nykyaikaista alv-järjestelmää. Periaatteessa arvonlisäveron lakisääteinen osuus on loppukuluttajalla, ei yrityksillä. Mukaan vero poliittiset suuntaviivat, joita Taloudellisen Yhteistyön ja Kehityksen järjestön (OECD), ALV-järjestelmän olisi oltava puolueeton ja tehokas., Tätä tavoitetta heikentää se, että tietyn verokauden aikana ei ole olemassa tehokasta ALV-palautusjärjestelmää yrityksille, joilla on liikaa tuotantopanoksiin sisältyvää arvonlisäveroa. ALV voisi olla vääristävää vaikutusta markkinahintoihin ja kilpailuun, ja näin ollen rajoittaa talouskasvua.16

Palautusprosessit voivat olla ALV-järjestelmien suuri heikkous. Tätä näkemystä tukee tutkimus, jossa tarkastellaan ALV-hallinnon tuen mekanismeja 36 taloudet.17 jopa niissä talouksissa, joissa on käytössä palautusmenettelyjä, yritykset pitävät prosessia usein monimutkaisena., Tutkimuksessa tarkasteltiin veroviranomaisten hoitoon ylimääräinen ALV-hyvityksiä, koko tuen vaatimuksia, menettelyjä, jonka jälkeen tuen hakijat ja aikaa tarvitaan veroviranomaisten prosessia tukien. Tutkimuksen mukaan lakisääteiset määräajat palautusten tekemiselle ovat ratkaisevia, mutta niitä ei useinkaan sovelleta käytännössä.

ALV-palautusjärjestelmien viivästykset ja tehottomuus johtuvat usein peloista, joiden mukaan järjestelmää voitaisiin käyttää väärin ja se olisi altis petoksille.,18 Liikuttunut tämä huolenaihe, monet maat ovat ottaneet käyttöön toimenpiteitä, joilla kohtalainen ja rajoittaa käyttää ALV-palautusjärjestelmän ja jollei tuen väittää perusteellinen menettelyä koskevat tarkastukset. Se on myös yksi syy siihen, miksi joissakin talouksissa, se ei ole harvinaista, että vaatimus ARVONLISÄVERON palautusta automaattisesti käynnistää kallis tarkastuksen, heikentää koko järjestelmän tehokkuutta.

the Doing Business case study company, Taxayerco., on kotimainen yritys, joka ei käy kansainvälistä kauppaa., Se harjoittaa yleistä teollista ja kaupallista toimintaa ja on toisena toimintavuotenaan. Veronmaksaja. täyttää rekisteröinnin ALV-kynnysarvon, ja sen kuukausittaiset myynti-ja käyttökustannukset vahvistetaan koko vuoden ajaksi, minkä seurauksena kunkin tilikauden aikana maksetaan positiivinen tuotos-ALV. Tapaustutkimusskenaario on laajentunut käsittämään koneen pääomahankinnan kesäkuun aikana. Nämä huomattavat pääomamenot johtavat siihen, että tuotantopanosten ARVONLISÄVERO ylittää tuotantopanosten arvonlisäveron kesäkuussa.,

tulokset osoittavat, että käytännössä vain 107 talouksien piiriin Liiketoiminnan mahdollistavat ALV-rahaa palautusta tässä tilanteessa. Tämä määrä ei sisällä 26 taloudet, jotka eivät periä ARVONLISÄVEROA ja viisi talouksissa, joissa osto kone on vapautettu ARVONLISÄVEROSTA.19 jotkin taloudet rajoittavat välittömän rahanpalautuksen saamisen oikeuden tietyntyyppisiin verovelvollisiin, kuten viejiin, lähetystöihin ja voittoa tavoittelemattomiin järjestöihin. Näin on 34 taloudessa, kuten Valko-Venäjällä, Boliviassa, Kolumbiassa, Dominikaanisessa tasavallassa, Ecuadorissa, Kazakstanissa, Malissa ja Filippiineillä.,

muissa talouksissa yritykset ovat sallittuja vain vaatia rahallista hyvitystä, kun kuljettaa eteenpäin liikaa luottoa tietyn ajan (esimerkiksi neljä, neljä kuukautta). Arvonlisäveron nettosaldo palautetaan yritykselle vasta tämän kauden päätyttyä. Näin on 26: ssa 190: n taloudessa, joita mitataan tekemällä liiketoimintaa.

muiden talouksien—tyypillisesti niiden, joilla on heikommat hallinnolliset tai taloudelliset valmiudet käsitellä käteispalautuksia—lainsäädäntö ei välttämättä salli palautuksia suoraan., Sen sijaan veroviranomaiset vaativat yritykset siirtää vaatimuksen ja offset ylimäärä vastaan tulevaa tuotantoa ALV.

Mikäli menettelyä koskevat tarkastukset ovat huolissaan, 77 107 taloudet, jotka mahdollistavat ALV käteistä palautuksen Liiketoiminnan skenaario, hakea ARVONLISÄVERON palautusta todennäköisesti johtaa ylimääräinen tarkastus on suoritettu ennen hyväksymistä ALV cash hyvityksen. Tehokkaat tarkastusohjelmat ja ALV-palautusten maksujärjestelmät liittyvät erottamattomasti toisiinsa., Verotarkastusten (suora ja epäsuora) vaihtelevat niiden laajuuden ja monimutkaisuuden, jotka vaihtelevat koko audit—joka tyypillisesti sisältää kattavasti kaikki olennaiset tiedot, lasketaan verovelvollisen verovelan tietyn ajan—rajoitettu soveltamisala tarkastus, joka on rajattu erityisiä kysymyksiä veroilmoituksen tai yhden-kysymys tilintarkastus, joka on vain yksi kohde.

Kanadassa, Tanskassa, Italiassa ja Norjassa pyytää ARVONLISÄVERON palautus on todennäköisesti laukaista kirjeenvaihto tarkastuksen, joka vaatii vähemmän vuorovaikutusta tarkastajan ja vähemmän paperityötä., Sen sijaan useimmissa Saharan eteläpuolisen Afrikan talouksissa, joissa tilintarkastus todennäköisesti tapahtuu, veronmaksajat altistuvat kenttätarkastukselle, jossa tilintarkastaja vierailee veronmaksajan tiloissa.

niin pitkälle Kuin muoto ARVONLISÄVERON palautus pyyntö on kyseessä, 52 107 talouksien ARVONLISÄVERON palautusta, koska on laskettu, ja pyysi kuluessa, vakioitu arvonlisäveroilmoitus toimitetaan kunkin tilikauden., Muissa talouksissa, pyyntö menettely vaihtelee arkistointi erillinen hakemus, kirje tai lomake ALV-hyvityksen täyttämällä erityinen osio arvonlisäveroilmoitus sekä valmistelee joitakin muita asiakirjoja tueksi. Nämä taloudet, yritykset käyttävät keskimäärin 5,5 tuntia on kerännyt tarvittavat tiedot, laskettaessa vaatia ja valmistella tuen hakemus ja muut asiakirjat ennen niiden toimittamista asianomaiselle viranomaiselle.

kaiken kaikkiaan OECD: n suurituloiset taloudet ovat tehokkaimpia käsittelemään ALV-palautuksia keskimäärin 14: llä.,3 viikkoa korvausten käsittelyyn (mukaan lukien eräät taloudet, joissa tarkastus todennäköisesti suoritetaan). Myös Euroopan ja Keski-Aasian taloudet suoriutuvat hyvin, kun palautusten käsittelyaika on keskimäärin 23,1 viikkoa. Nämä taloudet tarjoavat tukien tavalla, joka ei altista yritysten tarpeettomia hallinnollisia kustannuksia ja haittaa kassavirta vaikutuksia.

Liiketoiminnan tiedot osoittavat myös positiivisen korrelaation välinen aika noudattaa ARVONLISÄVERON palautus prosessi ja aikaa noudattaa arkistointi vakioitu ALV-ilmoitus ja maksu ALV-velat., Tämä suhde osoittaa, että verojärjestelmät, joita on vaikeampi noudattaa veroilmoituksen yhteydessä, ovat todennäköisemmin haastavia koko prosessin ajan.

miksi verotarkastuksilla on merkitystä?

verotarkastuksilla on tärkeä rooli verosääntöjen noudattamisen varmistamisessa. Verotarkastus on kuitenkin yksi herkimmistä vuorovaikutuksista verovelvollisen ja verottajan välillä. Se rasite veronmaksajille enemmän tai vähemmän-riippuen määrä ja tyyppi interaktio (kenttä käy tilintarkastaja tai toimiston vierailun, jonka verovelvollinen) ja tason vaatimat asiakirjat tilintarkastajalle., Siksi on tärkeää, että oikea oikeudellinen kehys varmistaa eheys, miten vero-viranomaiset suorittavat tarkastuksia.20

riskeihin perustuva lähestymistapa ottaa huomioon erilaisia näkökohtia liiketoimintaa, kuten historiallinen noudattaminen, toimiala-ja yrityskohtaisia erityispiirteitä, velka-luotto suhteet ALV-rekisterissä oleville yrityksille ja koko liiketoimintaa, jotta voidaan paremmin arvioida, mitkä yritykset ovat eniten alttiita veronkiertoa. Eräässä tutkimuksessa kävi ilmi, että tarkastustekniikoiden avulla saatiin tekniikasta riippumatta enemmän ei-toivottuja veronmaksajia kuin satunnaisilla auditoinneilla.,21

riskiin perustuvaa lähestymistapaa tarkat kriteerit kaapata vaatimusten mukainen yritykset, kuitenkin, pitäisi olla piilossa, etteivät veronmaksajat alkaen määrätietoisesti suunnitella, miten välttää havaitseminen ja jotta epävarmuus ajaa vapaaehtoinen noudattaminen. 22 23 useimmissa talouksissa on käytössä riskinarviointijärjestelmät, joiden avulla yritykset voidaan valita verotarkastuksiin, eikä näiden yritysten valintaperustetta paljasteta. Vaikka tilintarkastusstrategiat ovat postfiling-menettely, niillä voi olla perustavanlaatuinen vaikutus siihen, miten yritykset arkistoivat ja maksavat veroja., Suorien verojen tarkastusten analysoimiseksi Doing Business case study scenario-skenaariota laajennettiin siten, että otaksuttiin, että veronkantaja. tehty yksinkertainen virhe laskettaessa sen tuloveroa, mikä johtaa virheelliseen tulovero palaa, ja näin ollen on vajaa tuloveron takia. Veronmaksaja. havaitsi virheen ja ilmoitti siitä vapaaehtoisesti verottajalle., Kaikissa talouksissa, että maksun tulovero—vain 10 190 ei—verovelvolliset voivat ilmoittaa viranomaisille virhe, toimitettava muutettu paluu ja muita asiakirjoja (yleensä kirjeen, jossa selitetään virhe ja, joissakin tapauksissa, se on muutettuna tilinpäätös) ja maksaa eron välittömästi. Yritykset käyttävät keskimäärin 5,7 tuntia muutetun tuoton ja mahdollisten muiden asiakirjojen valmisteluun, tiedostojen lähettämiseen ja maksamiseen. 76 talouksien virhe tuloveron tuotto on todennäköisesti edellyttää lisää tarkastelua (jopa seuraavat välittömästi ilmoituksen, jonka verovelvollinen).,

37 talouksissa tämä virhe johtaa kattava katsaus veroilmoitus, joka edellyttää, että ylimääräinen aika käytetään yrityksissä. Useimmissa tapauksissa tilintarkastaja vierailee veronmaksajien tiloissa. Kattavan tarkastuksen käynnistäminen verottajalta kestää keskimäärin noin 83 päivää. Näissä tapauksissa veronmaksajat viettää 24 tuntia vaatimusten mukainen tilintarkastaja, läpi useita kierroksia vuorovaikutus tilintarkastajan aikana 10.3 viikkoa ja odota 8.1 viikkoa tilintarkastaja antaa lopullisen päätöksen veron., Talouksien OECD: n korkean tulotason ryhmä ja Keski-Aasian taloudet ovat helpoin ja yksinkertaisin prosessien paikka korjata pieni virhe veroilmoitus. 28 talouksien OECD: n korkean tulotason ryhmä virheen veroilmoitus ei aiheuta ylimääräisiä arviot veroviranomaisille. Verovelvollisten on vain toimitettava muutettu tuotto ja joissakin tapauksissa lisäasiakirjat ja maksettava erotus maksettaviin veroihin., Talouksien latinalaisen Amerikan ja Karibian kärsivät eniten pitkällinen prosessi korjata pieni virhe veroilmoitusta, koska useimmissa tapauksissa se vaatisi tarkastuksen määräämisestä odotusaika veronmaksajille, kunnes lopullinen arviointi annetaan.

nuotit

1 FIAS. 2009. ”Verotus Valtion rakentamisena: verojärjestelmien uudistaminen poliittisen vakauden ja kestävän talouskasvun edistämiseksi.”World Bank Group, Washington, DC.

2 Maailmanpankin Yritystutkimukset (http://www.enterprisesurveys.org).

3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho ja Andrei Shleifer. 2010., ”Yhteisöverojen vaikutus investointeihin ja yrittäjyyteen.”American Economic Journal: Macroeconomics 2 (3): 31-64.

4 Romer, Christina ja David Romer. 2010. ”Veromuutosten makrotaloudelliset vaikutukset: arviot, jotka perustuvat uuteen finanssipoliittisiin häiriöihin.”American Economic Review 100: 763-801.

5 Huizinga, Harry ja Luc Laaeven. 2008. ”Kansainvälinen Voitonsiirto monikansallisissa yrityksissä: monen maan näkökulma.”Journal of Public Economics 92: 1164-82.

6 Nicodème, Gaëtan. 2008. ”Yhteisövero ja taloudelliset vääristymät.”Cesifo Working Paper 2477, Cesifo Group, München.,

7 Hibbs, Douglas A., ja Violeta Piculescu. 2010. ”Verojen salliminen ja verojen noudattaminen: miten hallitus vaikuttaa yritysten taipumukseen päästä epäviralliseen talouteen.”American Journal of Political Science 54 (1): 18-33.

8 International Tax Dialogue. 2007. ”Pienten ja keskisuurten yritysten verotus.”Buenos Airesissa lokakuussa pidettävän kansainvälisen verokeskustelun tausta-asiakirja.

9 Fajnzylber, Pablo, William F. Maloney ja Gabriel V. Montes-Rojas. 2011. ”Parantaako Muodollisuus Mikroyritysten Suorituskykyä? Todisteita Brasilian SIMPLES-ohjelmasta.,”Journal of Development Economics94 (2): 262-76.

10 Bird, Richard. 2010. ”Älykäs Verohallinto.”Taloudellinen Lähtökohta (Maailmanpankki) 36: 1-5.

11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho ja Andrei Shleifer. 2010. ”Yhteisöverojen vaikutus investointeihin ja yrittäjyyteen.”American Economic Journal: Macroeconomics 2 (3): 31-64.

12 Pontus Braunerhjelm, ja Johan E. Eklund. 2014. ”Verot, Verohallinnolliset rasitteet ja uusi Yritysmuodostus. KYKLOS 67 (Helmikuu): 1-11.

13 OECD (Taloudellisen yhteistyön ja kehityksen järjestö). 2017., Vertailevaa tietoa OECD: stä ja muista kehittyneistä ja kehittyvistä talouksista. Pariisi, Ranska: OECD.

14 IFC (International Finance Corporation). 2018. ”Verohallinnon parantaminen voi lisätä yksityisiä investointeja ja vauhdittaa Tadžikistanin talouskehitystä.”International Finance Corporation, Washington, DC.

15 Symonia, Susan, Neville Howlett ja Katia Ramirez Alcantara. 2010. ALV-säännösten noudattamisen vaikutus yrityksiin. Lontoo: PwC.

16 OECD (2014), Kulutusverokehitys 2014: ALV/GST ja valmisteverokannat, suuntaukset ja poliittiset kysymykset, OECD Publishing, Pariisi.,

17 Graham Harrison ja Russel Krelove 2005, ”ALV-Palautukset: Katsaus Maan Kokemus” IMF Working Paper WB/05/218, Washington d. c.

18 Keen, M., Smith, S., 2007, ”ALV-Petokset ja Veronkierto: Mitä Tiedämme, ja Mitä Voidaan Tehdä?”. IMF: n valmisteluasiakirja WP/07/31.

19 on syytä huomata, että 28 liiketoiminnassa analysoitua taloutta eivät peri arvonlisäveroa.

20 OECD (2006), Verohallinto OECD: ssä ja valitut muut kuin OECD: n maat: vertailevat tietosarjat (2006), OECD Publishing, Pariisi.

21 Gupta, M., ja V. Nagadevara. 2007., ”Audit Selection Strategy for Improving Tax Compliance: Application of Data Mining Techniques.”Sähköisen hallinnon perustuksissa, eds. A. Agarwal ja V. Ramana. Sähköisen hallinnon yhdestoista kansainvälinen konferenssi Hyderabadissa Intiassa 28.-30. joulukuuta.

22 Alm, J., ja McKee M., 2006, ”Tax compliance kuin koordinointia peli”, Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, ”Risk-Based verotarkastusten Lähestymistapoja ja Maa-Kokemuksia”, maailmanpankki, Washington, DC.

Vastaa