¿por qué es importante?

¿Por qué importan las tasas impositivas y la Administración Tributaria?

para fomentar el crecimiento económico y el desarrollo, los gobiernos necesitan fuentes sostenibles de financiación para los programas sociales y las inversiones públicas. Los programas de salud, educación, infraestructura y otros servicios son importantes para lograr el objetivo común de una sociedad próspera, funcional y ordenada. Y requieren que los gobiernos recauden ingresos., La fiscalidad no solo paga los bienes y servicios públicos, sino que también es un ingrediente clave en el contrato social entre los ciudadanos y la economía. Cómo se recaudan y gastan los impuestos puede determinar la legitimidad misma de un gobierno. La rendición de cuentas por parte de los gobiernos fomenta la administración eficaz de los ingresos fiscales y, en términos más generales, una buena gestión de las finanzas públicas.1

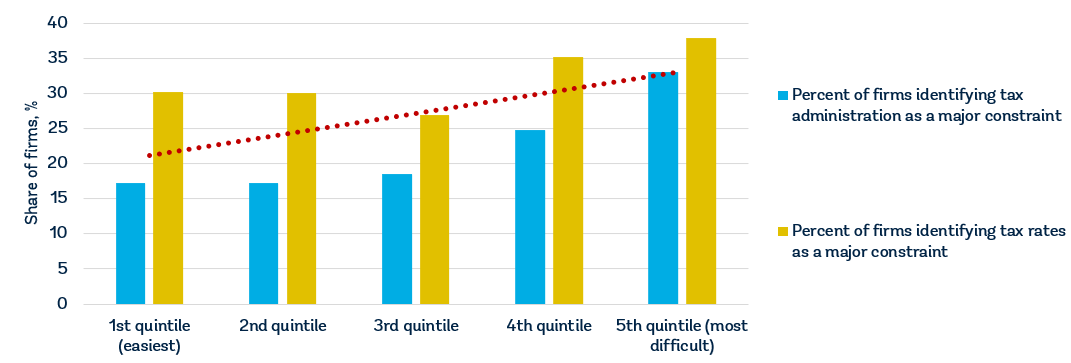

Todos los gobiernos necesitan ingresos, pero el desafío es elegir cuidadosamente no solo el nivel de las tasas impositivas sino también la base impositiva. Los gobiernos también deben diseñar un sistema de cumplimiento tributario que no desaliente a los contribuyentes a participar., Los datos de encuestas recientes sobre empresas de 147 economías muestran que las empresas consideran que los tipos impositivos se encuentran entre las cinco principales limitaciones para sus operaciones y que la Administración Tributaria se encuentra entre las 11 primeras .2 las empresas de las economías que obtienen mejores resultados en los indicadores de facilidad para pagar impuestos de Doing Business tienden a percibir tanto los tipos impositivos como la Administración Tributaria como un obstáculo menor para las empresas (gráfico 1).,

fuentes: Doing Business database; World Bank Enterprise Surveys (http://www.enterprisesurveys.org). nota: las relaciones son significativas en el nivel del 1% y siguen siendo significativas cuando se controla el ingreso per cápita.

¿Por qué importan las tasas impositivas?

el importe del coste fiscal para las empresas es importante para la inversión y el crecimiento., Cuando los impuestos son elevados, las empresas se inclinan más por no participar en el sector estructurado. Un estudio muestra que las tasas impositivas más altas están asociadas con menos negocios formales y menor inversión privada. Un aumento de 10 puntos porcentuales en la tasa efectiva del impuesto sobre la renta de las sociedades se asocia con una reducción en la relación entre la inversión y el PIB de hasta 2 puntos porcentuales y una disminución en la tasa de entrada de empresas de aproximadamente 1 punto porcentual.3 un aumento de impuestos equivalente al 1% del PIB reduce la producción en los próximos tres años en casi un 3%.,4 La investigación que analiza las decisiones de las empresas multinacionales sobre dónde invertir sugiere que un aumento de 1 punto porcentual en la tasa legal del impuesto sobre la renta de las sociedades reduciría los beneficios locales de la inversión existente en un 1,3% en promedio.5 un aumento de 1 punto porcentual en la tasa efectiva del impuesto sobre Sociedades reduce la probabilidad de establecer una filial en una economía en un 2,9%.6

Los impuestos sobre las ganancias son solo una parte del costo total del impuesto comercial (alrededor del 39% en promedio)., En la República Bolivariana de Venezuela, por ejemplo, el impuesto sobre la renta nominal de las sociedades se basa en una escala progresiva del 15-34% de los ingresos netos, pero la factura total del impuesto sobre las empresas—incluso después de tener en cuenta las deducciones y exenciones—es del 73,31% de los beneficios comerciales debido a una serie de otros impuestos (un impuesto sobre las ganancias, cuatro impuestos y contribuciones laborales, un impuesto sobre el volumen de negocios, un impuesto sobre la propiedad y un impuesto sobre la ciencia, la tecnología y la innovación).

mantener los tipos impositivos a un nivel razonable puede fomentar el desarrollo del sector privado y la formalización de las empresas., Los tipos impositivos modestos son especialmente importantes para las pequeñas y Medianas Empresas, que contribuyen al crecimiento económico y al empleo, pero no aumentan significativamente los ingresos fiscales.7 las distribuciones típicas de los ingresos fiscales por tamaño de empresa para las economías del África subsahariana y el Oriente Medio y el norte de África muestran que las micro, pequeñas y medianas empresas representan más del 90% de los contribuyentes, pero contribuyen solo del 25 al 35% de los ingresos fiscales.,8 imponer altos costos impositivos a empresas de este tamaño podría no añadir mucho a los ingresos fiscales del gobierno, pero podría hacer que las empresas se trasladen al sector informal o, peor aún, que cesen sus operaciones.

en Brasil, el gobierno creó Simples Nacional, un régimen tributario diseñado para simplificar la recaudación de impuestos para las micro y pequeñas empresas. El programa redujo los costos fiscales generales en un 8% y contribuyó a un aumento del 11,6% en la tasa de licencias comerciales, un aumento del 6,3% en el registro de microempresas y un aumento del 7,2% en el número de empresas registradas ante la autoridad tributaria., Las recaudaciones de ingresos aumentaron un 7,4% por ciento como resultado del aumento de los pagos de impuestos y las contribuciones a la seguridad social. A Simples Nacional también se le atribuyó el aumento de los ingresos, las ganancias, el empleo remunerado y el capital fijo de las empresas del sector formal.9

Las empresas se preocupan por lo que obtienen por sus impuestos. La infraestructura de calidad es fundamental para el buen funcionamiento de una economía porque desempeña un papel central en la determinación de la ubicación de la actividad económica y los tipos de sectores que pueden desarrollarse., Una fuerza de trabajo sana es vital para la competitividad y la productividad de una economía—invertir en la prestación de servicios de salud es esencial tanto por razones económicas como morales. La educación básica aumenta la eficiencia de cada trabajador, y la educación superior y la formación de buena calidad permiten a las economías ascender en la cadena de valor más allá de los simples procesos y productos de producción.

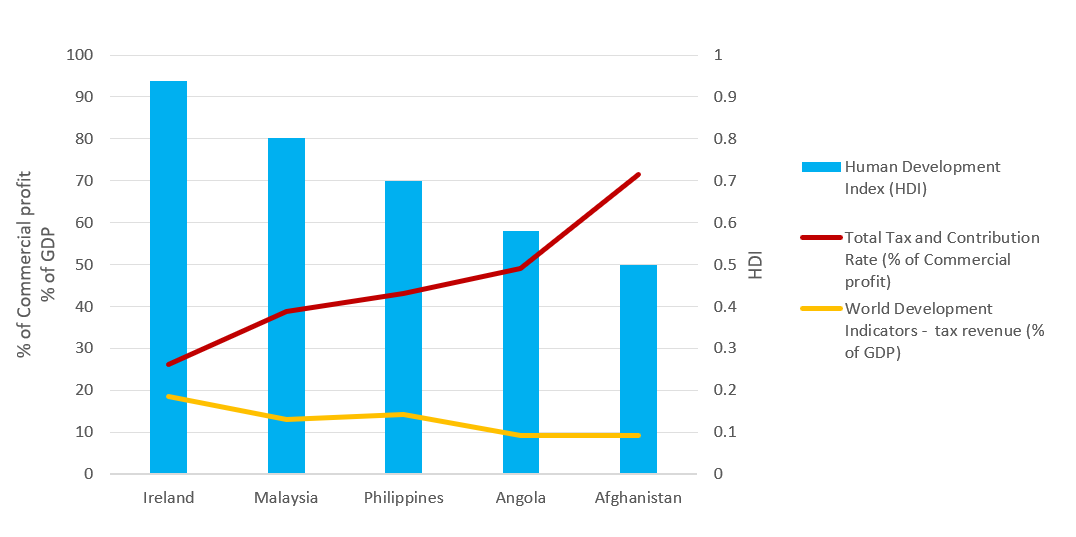

la eficiencia con la que los ingresos fiscales se convierten en bienes y servicios públicos varía en todo el mundo., Los datos recientes de los indicadores de Desarrollo Mundial y el índice de Desarrollo Humano muestran que economías como Irlanda y Malasia, que tienen tasas impositivas totales relativamente bajas, generan ingresos fiscales de manera eficiente y convierten las ganancias en bienes y servicios públicos de alta calidad (gráfico 2). Los datos muestran lo contrario para Angola y Afganistán. El desarrollo económico a menudo aumenta la necesidad de nuevos ingresos fiscales para financiar el aumento del gasto público. Al mismo tiempo, requiere una economía para poder satisfacer esas necesidades. Sin embargo, más importante que el nivel de imposición es cómo se utilizan los ingresos., En las economías en desarrollo, las altas tasas impositivas y la débil Administración Tributaria no son las únicas razones de las bajas tasas de recaudación de impuestos. El tamaño del sector informal también importa; la base impositiva es mucho más reducida porque la mayoría de los trabajadores del sector informal ganan salarios muy bajos.

fuentes: base de datos Doing Business; Índice de Desarrollo Humano 2018, base de datos del Banco Mundial 2018.,

Por qué importa la Administración Tributaria

una Administración Tributaria eficiente puede ayudar a alentar a las empresas a registrarse formalmente, ampliando así la base impositiva y aumentando los ingresos fiscales. Es probable que una administración tributaria injusta y caprichosa desacredite el sistema tributario y reduzca la legitimidad del Gobierno. En el decenio de 1990, en muchas economías en transición, la incapacidad de mejorar la Administración Tributaria cuando se introdujeron nuevos sistemas tributarios dio lugar a una imposición desigual de los impuestos, una evasión fiscal generalizada y unos ingresos fiscales inferiores a los previstos.,10

el cumplimiento de las leyes tributarias es importante para mantener el sistema funcionando para todos y apoyar los programas y servicios que mejoran las vidas. Una forma de fomentar el cumplimiento es mantener las reglas lo más claras y simples posible. Los sistemas tributarios excesivamente complicados están asociados con una alta evasión fiscal. Los altos costos de cumplimiento tributario están asociados con sectores informales más grandes, más corrupción y menos inversión. Las economías con sistemas fiscales simples y bien diseñados pueden impulsar la actividad empresarial y, en última instancia, la inversión y el empleo.,11 Una nueva investigación muestra que un determinante importante de la entrada de empresas es la facilidad de pago de impuestos, independientemente de la tasa del impuesto de sociedades. Un estudio de 118 economías a lo largo de seis años encontró que una reducción del 10% en la carga administrativa fiscal—medida por el número de pagos de impuestos al año y el tiempo requerido para pagar impuestos—condujo a un aumento del 3% en las tasas anuales de entrada de negocios.12

La Administración Tributaria está cambiando a medida que el ecosistema en el que opera se hace más amplio y profundo, principalmente debido al gran aumento de los flujos de información digital., Las administraciones tributarias están respondiendo a estos desafíos mediante la introducción de nuevas tecnologías y herramientas analíticas. Deben repensar cómo operan, ofreciendo la perspectiva de menores costos, mayor cumplimiento e incentivos para los contribuyentes que cumplen.13 el Gobierno de Tayikistán ha hecho de la reforma fiscal una de las principales prioridades del país en su empeño por alcanzar sus objetivos de desarrollo. En 2013, Tayikistán puso en marcha el proyecto de reforma de la Administración Tributaria y, como resultado, el país construyó un sistema tributario más eficiente, transparente y orientado a los servicios., La modernización de la infraestructura de ti y la introducción de un sistema unificado de gestión tributaria aumentaron la eficiencia y redujeron las interacciones físicas entre los funcionarios fiscales y los contribuyentes. Después de la mejora de los servicios al contribuyente, el número de empresas activas y contribuyentes individuales que presentan impuestos se ha duplicado y las recaudaciones de ingresos han aumentado fuertemente. Un contribuyente en Tayikistán pasó 28 días en 2016 cumpliendo con todas las regulaciones relacionadas con impuestos, en comparación con 37 días en 2012. 14

un bajo costo de cumplimiento tributario y procedimientos eficientes pueden marcar una diferencia significativa para las empresas., En la RAE de Hong Kong (China), por ejemplo, la empresa de estudios monográficos estándar tendría que hacer sólo tres pagos al año, el número más bajo de pagos a nivel mundial. En Qatar y Arabia Saudita, tendría que hacer cuatro pagos, todavía entre los más bajos del mundo. En Estonia, cumplir con el impuesto sobre las ganancias, el impuesto sobre el valor añadido (IVA) y los impuestos y contribuciones laborales toma solo 50 horas al año, alrededor de 6 días hábiles.

La investigación encuentra que una empresa de estudio de caso Doing Business tarda más en promedio en cumplir con el IVA que en cumplir con el impuesto sobre la renta de las sociedades., Sin embargo, el tiempo que tarda una empresa en cumplir con los requisitos del IVA varía ampliamente. La investigación muestra que esto se explica por las variaciones en las prácticas administrativas y en la forma en que se aplica el IVA. El cumplimiento suele llevar menos tiempo en las economías en las que la misma autoridad fiscal administra el IVA y el impuesto sobre la renta de las sociedades. El uso de la presentación y el pago en línea también reduce en gran medida el tiempo de cumplimiento. La frecuencia y la duración de las declaraciones de IVA también importan; los requisitos para presentar facturas u otra documentación con las declaraciones aumentan el tiempo de cumplimiento., La racionalización del proceso de cumplimiento y la reducción del tiempo necesario para cumplir los requisitos son importantes para que los sistemas de IVA funcionen de manera eficiente.15

¿Por qué importan los procesos de postfiling?

la presentación de la declaración de impuestos ante la autoridad tributaria no implica un acuerdo sobre la obligación fiscal final. A menudo, el calvario de los impuestos comienza después de que se ha presentado la declaración de impuestos. Los procesos de Postfiling, como solicitar una devolución del IVA, someterse a una auditoría fiscal o apelar una evaluación fiscal, pueden ser la interacción más desafiante que una empresa tiene con una autoridad fiscal., Las empresas podrían tener que invertir más tiempo y esfuerzo en los procesos que ocurren después de la presentación de declaraciones de impuestos que en los procedimientos regulares de cumplimiento tributario.

¿Por qué importan los sistemas de devolución del IVA?

la devolución del IVA es un componente integral de cualquier sistema moderno de IVA. En principio, la incidencia legal del IVA afecta al consumidor final, no a las empresas. De acuerdo con las directrices de política fiscal establecidas por la organización de cooperación y Desarrollo Económicos (OCDE), un sistema de IVA debe ser neutral y eficiente., La ausencia de un sistema eficaz de devolución del IVA para las empresas con un exceso de IVA soportado en un período impositivo determinado socavará este objetivo. El IVA podría tener un efecto distorsionador sobre los precios del mercado y la competencia y, en consecuencia, limitar el crecimiento económico.16

los procesos de devolución pueden ser una debilidad importante de los sistemas de IVA. Este punto de vista está respaldado por un estudio que examina los mecanismos de devolución de la administración del iva en 36 economías de todo el mundo.17 incluso en las economías en las que existen procedimientos de reembolso, Las empresas a menudo encuentran el proceso complejo., El estudio examinó el tratamiento por parte de las autoridades fiscales del exceso de créditos de IVA, el tamaño de las solicitudes de reembolso, los procedimientos seguidos por los solicitantes de reembolso y el tiempo necesario para que las autoridades fiscales procesen los reembolsos. El estudio concluyó que los plazos legales para efectuar reembolsos son cruciales, pero a menudo no se aplican en la práctica.

Los retrasos y las ineficiencias en los sistemas de devolución del IVA son a menudo el resultado de temores de que el sistema pueda ser objeto de abusos y propenso al fraude.,18 movidas por esta preocupación, muchas economías han establecido medidas para moderar y limitar el recurso al sistema de devolución del IVA y someter las solicitudes de devolución a controles procedimentales exhaustivos. Esa es también una de las razones por las que, en algunas economías, no es raro que una solicitud de devolución del IVA desencadene automáticamente una auditoría costosa, socavando la eficacia general del sistema.

The Doing Business case study company, TaxpayerCo., es un negocio nacional que no comercia internacionalmente., Realiza una actividad industrial y comercial general y se encuentra en su segundo año de funcionamiento. TaxpayerCo. cumple con el umbral de IVA para el registro y sus ventas mensuales y los gastos de explotación mensuales se fijan a lo largo del año, lo que resulta en un IVA de salida positivo a pagar dentro de cada período contable. El escenario del estudio de caso se ha ampliado para incluir una compra de capital de una máquina en el mes de junio. Este importante gasto de capital hace que el IVA soportado supere el IVA producido en el mes de junio.,

los resultados muestran que, en la práctica, solo 107 de las economías cubiertas por Doing Business permiten el reembolso del iva en efectivo en este escenario. Esta cifra excluye las 26 economías que no gravan el IVA y las cinco economías en las que la compra de una máquina está exenta del IVA.19 algunas economías restringen el derecho a recibir un reembolso inmediato en efectivo a determinados tipos de contribuyentes, como exportadores, embajadas y organizaciones sin fines de lucro. Este es el caso de 34 economías, entre ellas Belarús, Bolivia, Colombia, La República Dominicana, El Ecuador, Kazajstán, Malí y Filipinas.,

En otras economías, las empresas solo pueden reclamar un reembolso en efectivo después de trasladar el exceso de crédito durante un período de tiempo específico (cuatro, por ejemplo, cuatro meses). El saldo neto del IVA se devuelve a la empresa solo después de que finalice este período. Este es el caso de 26 economías de las 190 medidas por Doing Business.

la legislación de otras economías—típicamente aquellas con una capacidad administrativa o financiera más débil para manejar reembolsos en efectivo—puede no permitir reembolsos absolutos., En su lugar, las autoridades fiscales exigen a las empresas que trasladen una reclamación y compensen un exceso con el IVA de salida futuro.

en lo que respecta a los controles de procedimiento, en 77 de las 107 economías que permiten un reembolso del iva en efectivo en el escenario Doing Business case, una solicitud de reembolso del IVA probablemente dará lugar a una revisión adicional antes de aprobar el reembolso del iva en efectivo. Los programas de auditoría eficaces y los sistemas de pago de la devolución del IVA están inextricablemente vinculados., Las auditorías fiscales (directas e indirectas) varían en su alcance y complejidad, desde una auditoría completa—que normalmente implica un examen exhaustivo de toda la información relevante para el cálculo de la deuda tributaria de un contribuyente en un período determinado—hasta una auditoría de alcance limitado que se limita a cuestiones específicas en la declaración de impuestos o una auditoría de un solo tema que se limita a un elemento.

en Canadá, Dinamarca, Italia y Noruega, es probable que una solicitud de devolución del IVA desencadene una auditoría por correspondencia, que requiere menos interacción con el auditor y menos papeleo., En cambio, en la mayoría de las economías del África subsahariana, donde es probable que se lleve a cabo una auditoría, los contribuyentes están expuestos a una auditoría sobre el terreno en la que el auditor visita los locales de un contribuyente.

en cuanto al formato de la solicitud de devolución del iva, en 52 de las 107 economías la devolución del IVA debida se calcula y solicita dentro de la declaración de IVA estándar presentada en cada período contable., En las otras economías, el procedimiento de solicitud varía desde presentar una solicitud, carta o formulario por separado para la devolución del IVA hasta completar una sección específica en la declaración del IVA, así como preparar alguna documentación adicional para fundamentar la reclamación. En estas economías, las empresas pasan un promedio de 5,5 horas recopilando la información requerida, calculando la reclamación y preparando la solicitud de reembolso y otra documentación antes de presentarla a la autoridad pertinente.

En general, las economías de altos ingresos de la OCDE son las más eficientes en el procesamiento de reembolsos de IVA con un promedio de 14.,3 semanas para procesar el reembolso (incluidas algunas economías en las que es probable que se realice una auditoría). Las economías de Europa y Asia Central también funcionan bien con un tiempo promedio de procesamiento de reembolsos de 23.1 semanas. Estas economías proporcionan reembolsos de una manera que no exponga a las empresas a costos administrativos innecesarios y efectos perjudiciales en el flujo de efectivo.

Los datos de Doing Business también muestran una correlación positiva entre el tiempo para cumplir con un proceso de devolución del IVA y el tiempo para cumplir con la presentación de la declaración de IVA estándar y el pago de las obligaciones de IVA., Esta relación indica que los sistemas tributarios que son más difíciles de cumplir cuando se presentan impuestos tienen más probabilidades de ser desafiantes a lo largo del proceso.

¿Por qué importan las auditorías fiscales?

Las auditorías fiscales desempeñan un papel importante para garantizar el cumplimiento fiscal. Sin embargo, una auditoría fiscal es una de las interacciones más sensibles entre un contribuyente y una autoridad fiscal. Impone una carga a un contribuyente en mayor o menor medida dependiendo del número y tipo de interacciones (visita de campo del auditor o visita de oficina del contribuyente) y el nivel de documentación solicitada por el auditor., Por lo tanto, es esencial que exista el marco jurídico adecuado para garantizar la integridad en la forma en que las autoridades fiscales llevan a cabo las auditorías.20

un enfoque basado en el riesgo tiene en cuenta diferentes aspectos de una empresa, como el cumplimiento histórico, las características específicas de la industria y la empresa, los ratios de deuda y crédito para las empresas registradas en el IVA y el tamaño de una empresa, con el fin de evaluar mejor qué empresas son más propensas a la evasión fiscal. Un estudio mostró que las técnicas de extracción de datos para la auditoría, independientemente de la técnica, capturaron más contribuyentes incumplidores que las auditorías aleatorias.,21

en un enfoque basado en el riesgo, sin embargo, los criterios exactos utilizados para capturar las empresas no conformes deben ocultarse para evitar que los contribuyentes planifiquen deliberadamente cómo evitar la detección y para permitir un grado de incertidumbre que impulse el cumplimiento voluntario. 22 23 La mayoría de las economías cuentan con sistemas de evaluación de riesgos para seleccionar a las empresas que se someterán a auditorías fiscales y no se da a conocer la base sobre la que se seleccionan estas empresas. A pesar de ser un procedimiento de postfiling, las estrategias de auditoría pueden tener un impacto fundamental en la forma en que las empresas presentan y pagan impuestos., Para analizar las auditorías de impuestos directos, se amplió el escenario de estudio de caso Doing Business para asumir que TaxpayerCo. incurrió en un simple error en el cálculo de su deuda tributaria por el impuesto sobre la renta, lo que dio lugar a una declaración incorrecta del impuesto sobre la renta de las sociedades y, en consecuencia, a un pago insuficiente del impuesto sobre la renta adeudado. TaxpayerCo. detectó el error y lo notificó voluntariamente a la autoridad tributaria., En todas las economías que gravan el impuesto sobre la renta de las sociedades—solo 10 de cada 190 no lo hacen—los contribuyentes pueden notificar a las autoridades del error, presentar una declaración modificada y cualquier documentación adicional (por lo general, una carta explicando el error y, en algunos casos, estados financieros modificados) y pagar la diferencia de inmediato. Las empresas pasan un promedio de 5,7 horas preparando la declaración modificada y cualquier documento adicional, presentando los archivos y realizando el pago. En 76 economías es probable que el error en la declaración del impuesto sobre la renta esté sujeto a revisión adicional (incluso después de la notificación inmediata del contribuyente).,

en 37 economías, este error dará lugar a una revisión exhaustiva de la declaración del impuesto sobre la renta, lo que requerirá que las empresas dediquen tiempo adicional. En la mayoría de los casos, el auditor visitará las instalaciones del contribuyente. En promedio, las autoridades fiscales tardan unos 83 días en iniciar la auditoría integral. En estos casos, los contribuyentes pasarán 24 horas cumpliendo con los requisitos del auditor, pasando por varias rondas de interacciones con el auditor durante 10.3 semanas y esperarán 8.1 semanas para que el auditor emita la decisión final sobre la evaluación tributaria., Las economías del grupo de altos ingresos de la OCDE y las economías de Asia Central cuentan con los procesos más fáciles y sencillos para corregir un error menor en la declaración del impuesto sobre la renta. En 28 economías del grupo de altos ingresos de la OCDE, un error en la declaración del impuesto sobre la renta no da lugar a exámenes adicionales por parte de las autoridades fiscales. Los contribuyentes solo están obligados a presentar una declaración enmendada y, en algunos casos, documentación adicional y pagar la diferencia en los impuestos adeudados., Las economías de América Latina y el Caribe son las que más sufren un largo proceso para corregir un error menor en una declaración de impuestos sobre la renta, ya que en la mayoría de los casos implicaría una auditoría que impondría un tiempo de espera a los contribuyentes hasta que se emita la evaluación final.

notas

1 FIAS. 2009. «Taxation as State Building: Reforming Tax Systems for Political Stability and Sustainable Economic Growth.»World Bank Group, Washington, DC.2 World Bank Enterprise Surveys (http://www.enterprisesurveys.org).3 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho y Andrei Shleifer. 2010., «The Effect of Corporate Taxes on Investment and Entrepreneurship.»American Economic Journal: Macroeconomics 2( 3): 31-64.4 Romer, Christina Y David Romer. 2010. «The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks.»American Economic Review 100: 763-801.5 Huizinga, Harry, y Luc Laeven. 2008. «International Profit Shifting within Multinationals: a Multi-Country Perspective.»Journal of Public Economics 92: 1164-82.6 Nicodème, Gaëtan. 2008. «Corporate Income Tax and Economic Distortions.»CESifo Working Paper 2477, Cesifo Group, Munich.,7 Hibbs, Douglas A., and Violeta Piculescu. 2010. «Tax Toleration and Tax Compliance: How Government Affects the Propensity of Firms to Enter the Unofficial Economy.»American Journal of Political Science 54 (1): 18-33.8 diálogo Fiscal Internacional. 2007. «Fiscalidad de las pequeñas y Medianas Empresas.»Background paper for the International Tax Dialogue Conference, Buenos Aires, October.9 Fajnzylber, Pablo, William F. Maloney y Gabriel V. Montes-Rojas. 2011. «Does Formality Improve Micro-Firm Performance? Evidencia del Programa brasileño SIMPLES.,»Journal of Development Economics94 (2): 262-76.10 Bird, Richard. 2010. «Smart Tax Administration.»Economic Premise (World Bank) 36: 1-5.11 Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho and Andrei Shleifer. 2010. «The Effect of Corporate Taxes on Investment and Entrepreneurship.»American Economic Journal: Macroeconomics 2( 3): 31-64.12 Pontus Braunerhjelm, and Johan E. Eklund. 2014. «Impuestos, cargas administrativas fiscales y formación de nuevas empresas.»KYKLOS 67( February): 1-11.13 OCDE (Organización de cooperación y Desarrollo Económicos). 2017., Comparative Information on OECD and Other Advanced and Emerging Economies. Paris, France: OECD.14 CFI (Corporación Financiera Internacional). 2018. «Una mejor Administración Tributaria puede aumentar la inversión privada e impulsar el Desarrollo Económico En Tayikistán.»International Finance Corporation, Washington, DC.15 Symons, Susan, Neville Howlett and Katia Ramirez Alcantara. 2010. El impacto del cumplimiento del iva en las empresas. Londres: PwC.16 OCDE (2014), Consumption Tax Trends 2014: VAT/GST and excise rates, trends and policy issues, OECD Publishing, París.,17 Graham Harrison y Russell Krelove 2005,» VAT returns: a Review of Country Experience «IMF Working Paper WB/05/218, Washington D. C. 18 Keen M., Smith S., 2007,» VAT Fraud and Evasion: What Do We Know, and What Can be Done?”. Documento de trabajo WP/07/31 del FMI.19 vale la pena señalar que 28 economías analizadas en Doing Business no cobran IVA.20 OCDE (2006), Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2006), OECD Publishing, París.21 Gupta, M., and V. Nagadevara. 2007., «Audit Selection Strategy for Improving Tax Compliance: Application of Data Mining Techniques.»In Foundations of E-government, eds. A. Agarwal y V. Ramana. Proceedings of the eleventh International Conference on e-Governance, Hyderabad, India, December 28-30.

22 Alm J., and McKee M., 2006, «Tax compliance as a coordination game», Journal of Economic Behavior & Organization, Vol. 54 (2004) 297-312

23 Khwaja, M. S., R. Awasthi, J. Loeprick, 2011, «Risk-Based Tax Audits Approaches and Country Experiences», Banco Mundial, Washington, DC.

Deja una respuesta