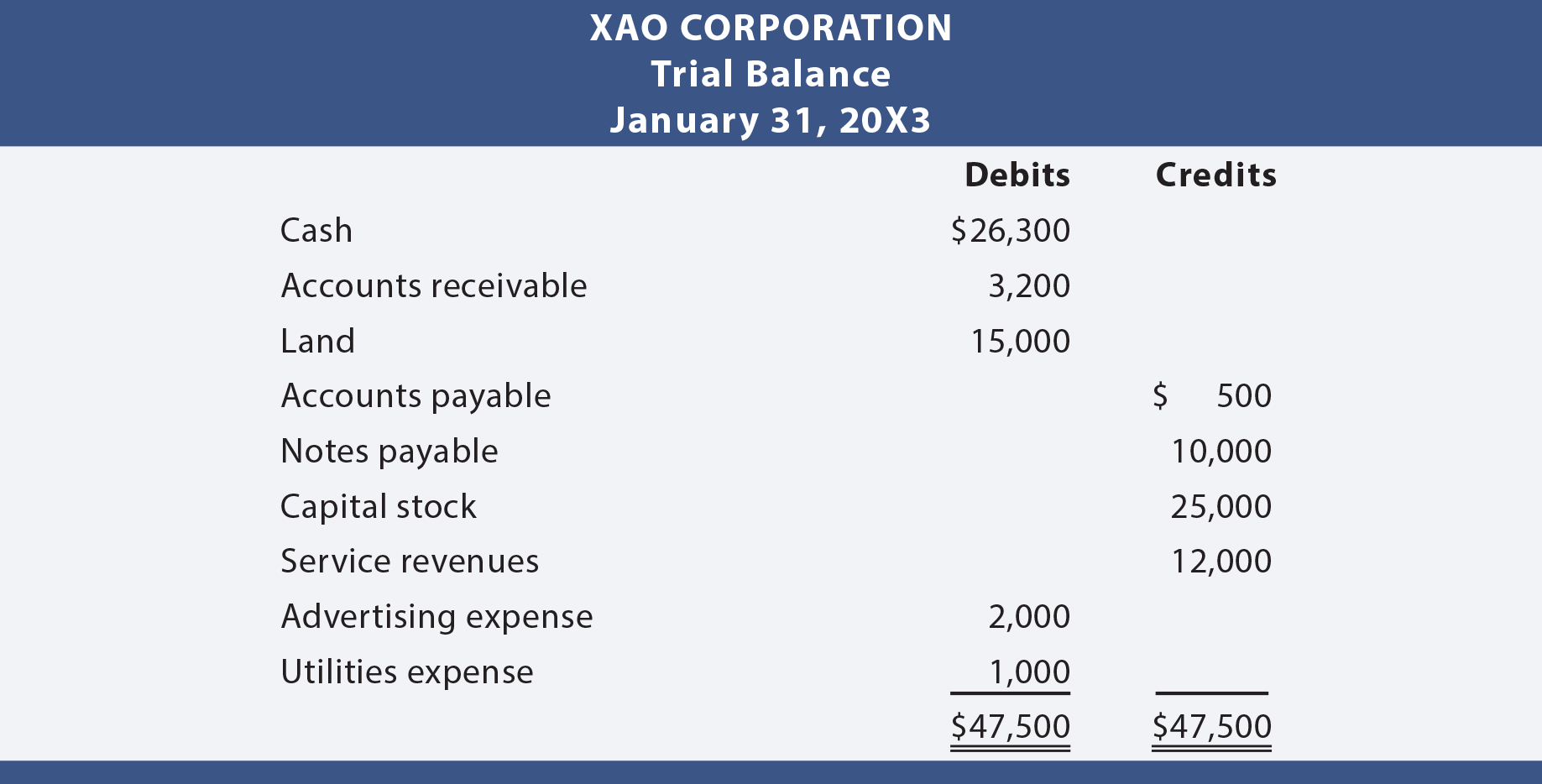

después de que todas las transacciones se hayan publicado del diario al libro mayor, es una buena práctica preparar un balance de prueba. Un balance de prueba es simplemente una lista de las cuentas del libro mayor junto con sus respectivos saldos de débito o crédito. El balance de prueba no es un estado financiero formal, sino más bien una autocomprobación para determinar que debita créditos iguales. A continuación se presenta el balance de prueba preparado para Xao Corporation.,

Debits Equal Credits

dado que cada transacción se registró de una manera que aseguraba que los débitos equivalían a créditos, se esperaría que esta igualdad se mantuviera en todo el libro mayor y el balance de prueba. Si el balance de prueba falla, se ha producido un error y debe ser localizado. Es mucho mejor tener cuidado a medida que se procede, en lugar de tener que volver y localizar un error después del hecho. Tenga en cuenta que un balance de prueba «equilibrado» no es garantía de corrección., Por ejemplo, si no se registra una transacción, se registra la misma transacción dos veces o se registra una cantidad en la cuenta incorrecta, se obtendría un saldo de prueba equilibrado (pero incorrecto).

Estados Financieros del Balance de comprobación

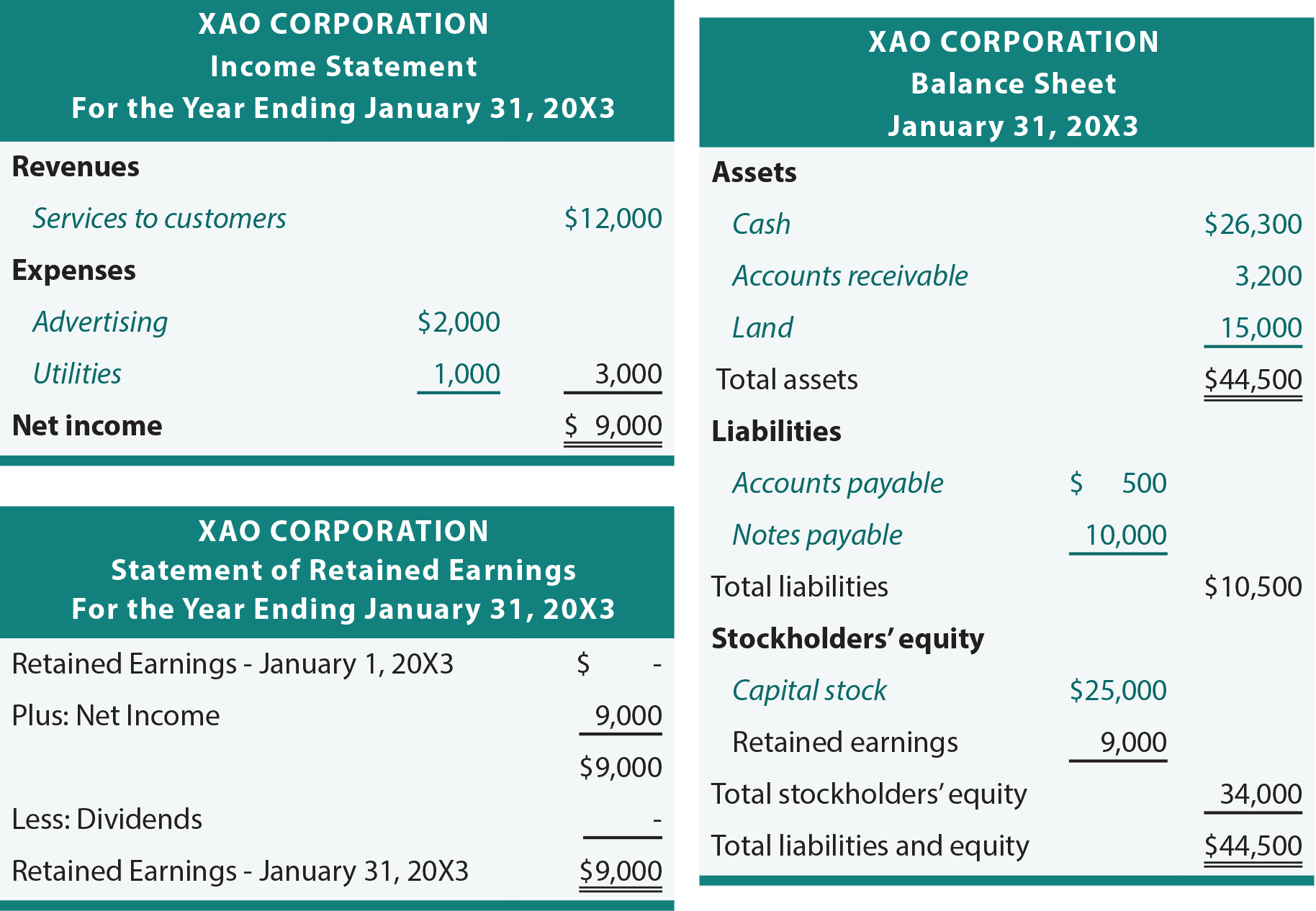

el siguiente capítulo revela los ajustes adicionales que pueden ser necesarios para preparar un conjunto verdaderamente correcto y actualizado de estados financieros. Pero, por ahora, se podría preparar un conjunto provisional de estados financieros sobre la base del balance de prueba., El proceso básico es transferir cantidades del libro mayor al balance de prueba, luego a los estados financieros:

al revisar los siguientes estados financieros de Xao, tenga en cuenta que las cursivas se utilizan para llamar la atención sobre los elementos tomados directamente del balance de prueba mostrado anteriormente. Las otras partidas y sumas se refieren simplemente a los totales y las sumas derivadas de los estados financieros.

Chart of Accounts

una lista de todas las cuentas en uso por una empresa en particular se llama chart of accounts., Las cuentas individuales a menudo reciben un número de referencia específico. El esquema de numeración ayuda a mantenerse al día con las cuentas en uso y la clasificación de las cuentas. Por ejemplo, todos los activos pueden comenzar con » 1 » (por ejemplo, 101 para efectivo, 102 para cuentas por cobrar, etc.).), pasivos con «2», y así sucesivamente. La asignación de un valor numérico a cada cuenta ayuda en la gestión de datos, de la misma manera que los códigos postales ayudan a mover el correo de manera más eficiente. Muchos sistemas computarizados permiten la entrada rápida de cuentas por número de referencia en lugar de introducir una descripción completa de la cuenta., Un simple gráfico de cuentas para Xao Corporation podría aparecer de la siguiente manera:

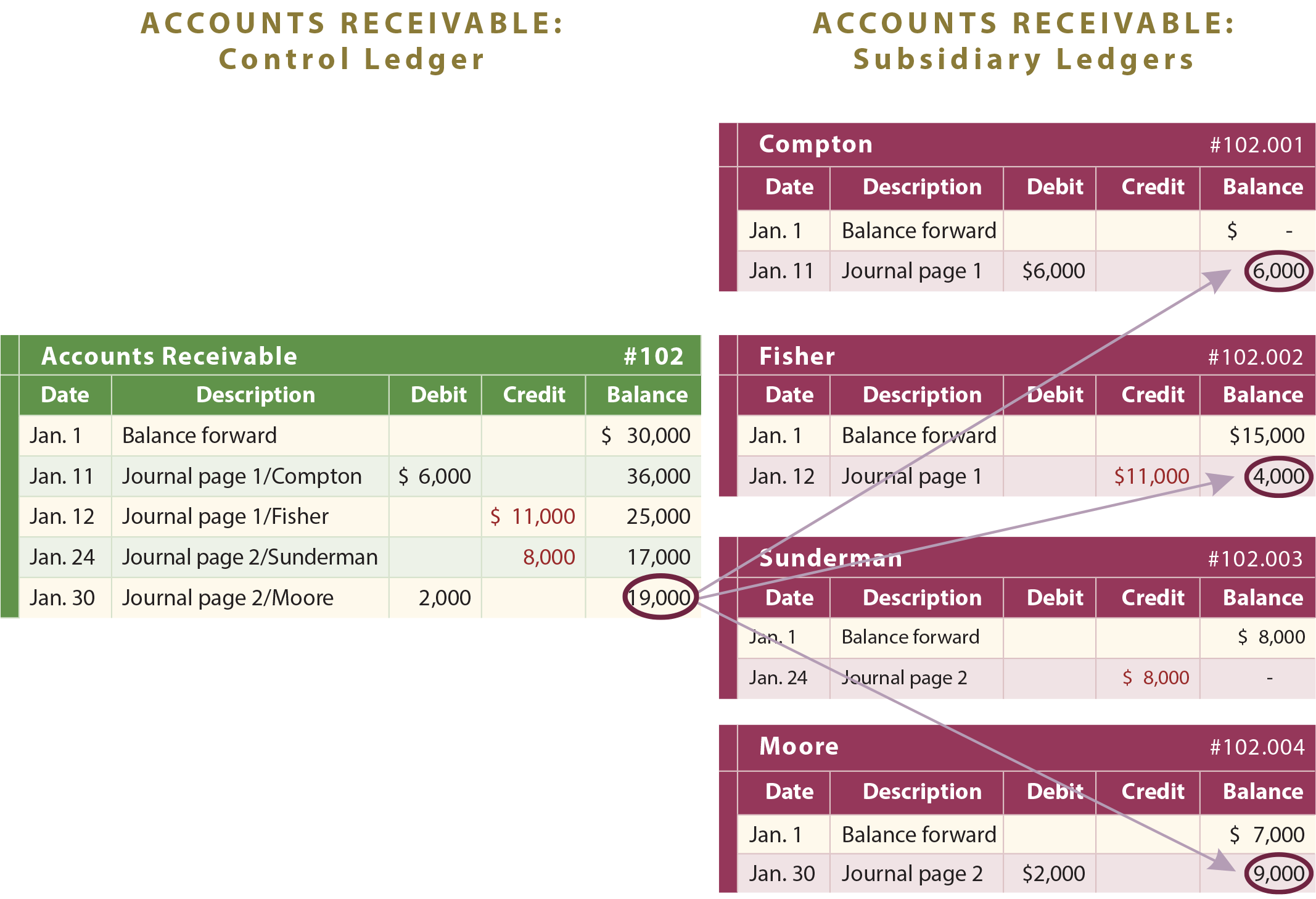

otro beneficio es que cada cuenta se puede subdividir en subconjuntos. Por ejemplo, si las cuentas por cobrar llevan el número de cuenta 102, uno esperaría encontrar que los clientes individuales podrían numerarse como 102.001, 102.002, 102.003, etc. Esto facilita el mantenimiento de registros de cuentas» subsidiarias » que son objeto de la siguiente sección de este capítulo.

control y cuentas subsidiarias

algunas cuentas del Libro Mayor están hechas de muchos subcomponentes., Por ejemplo, una compañía puede tener cuentas por cobrar Totales de 1 19,000, que consisten en cantidades adeudadas por Compton, Fisher y Moore. El sistema contable debe ser suficiente para revelar el total de cuentas por cobrar, así como las cantidades adeudadas por cada cliente. Por lo tanto, se utilizan subcuentas. Además de la cuenta ordinaria del libro mayor, se mantendrían cuentas auxiliares por cobrar separadas para cada cliente, como se muestra en la siguiente ilustración detallada:

El total de cuentas por cobrar es la suma de todas las cantidades individuales por cobrar., Así pues, se dice que el total de la cuenta del Libro Mayor General de Cuentas por cobrar es la cuenta de control o libro mayor de control, ya que representa el total de todos los saldos de las cuentas subsidiarias individuales. Es simplemente imperativo que una empresa sea capaz de conciliar las cuentas subsidiarias con la cuenta de control más amplia que se encuentra en el libro mayor. Aquí, las computadoras pueden ser particularmente útiles para mantener los datos detallados y agregados en perfecta armonía.

Deja una respuesta